「不動産投資はやめとけ」と言われる理由|9つのリスクと正しい対処法

不動産投資は不労所得を作るための資産運用としてサラリーマンに人気ですが、奥様や両親など周りの人から「やめとけ!」と反対されたり、「やめとけ」と話す方を見かけたりといった経験がある方も多いでしょう。

しかし、実際に不動産投資で利益を出している方は多数います。

不動産投資はリスクを理解し、コントロールできれば決してやめておくべき投資ではありません。しっかり理解しないままに始めてしまった事例の影響で「やめとけ」と言われるような悪いイメージを持たれています。

そこで本記事では不動産投資はやめとけと言われる理由や、9つのリスクについて解説したうえで、失敗しない不動産投資の始め方について紹介します。

不動産投資は博打でもギャンブルでもありません。リスクをコントロールすれば着実に資産を増やせる、ミドルリスク・ミドルリターンの堅実な投資術です。本記事を読んで堅実に自分の資産を増やしていきましょう。

目次

「不動産投資はやめとけ」と言われる理由

まずはなぜ「不動産投資はやめとけ」と言われることが多いのか考えていきましょう。投資である以上、多少のリスクがあるのは株式や投資信託、FXでも同じです。

不動産投資の特徴である「ローンを組んでの投資」「高額の投資商品」の2点を踏まえると、不動産投資に恐怖心を感じる理由は以下があげられます。

それぞれの理由について、本当に正しい認識を持てているかチェックしていきましょう。

1.ローン(借金)が怖いから

実際にワンルームマンションの1室でも1,000〜3,000万円ほどするため、頭金を100万円入れても数千万円の返済が必要になります。「返せるだろうか」と不安になるのは当たり前です。

しかし、住宅ローンや車のローンと異なり、不動産投資ローンの返済は自分の資金力に依存しないことを理解しておきましょう。

不動産投資で生じたローン、借金を返していくのは実質「入居者」だからです。たとえば、家賃収入が8万円、ローン返済額が7万円の場合は家賃収入でローン返済額がすべてまかなえます。

実質入居者が返済をしている構造です。100%自分で返さなければいけない住宅ローンや車のローンより返済の負担は少ないと言えるでしょう。

住宅ローンの場合、自分が働けなくなったり、配偶者が産休等で収入が減ったりした際に返済が苦しくなりますが、不動産投資のローンは違います。

「ローンが怖い」という意識は以下の項目が整理されていれば、解消されるはずです。

- 返済額が家賃収入を上回っていないか

- 入居者が継続的に入り、家賃が大幅に下落しない価値のある物件か

- 売却する場合、極端に価格が下がる物件ではないか

地方の格安物件を購入する場合でない限り、不動産投資はローンを組む場合がほとんどです。上記の不動産投資のローン返済の仕組みを理解した上でも「ローン」自体が怖いのであれば、それは向いていないと判断するほかありません。

2.不動産仲介業者に騙されたケースをよく聞くから

2つ目の理由として「不動産業者に騙されているケースをよく聞くから」とあげる方も多いでしょう。確かにローンを組むとは言え大きな買い物なので、騙された場合の損害が大きく、ニュースになることが多くあります。

ただし、大きな損害を被ったケースは、不動産投資を理解しないまま業者のいうことを鵜呑みにして投資した人が多いのが実情です。不動産投資に関する正しい知識を身につけることができていれば、防ぐことができたケースもあります。

ここからは実際にあった2つの事例について見ていきましょう。

1.サブリース契約の内情を知らなかったケース(かぼちゃの馬車事件)

「かぼちゃの馬車事件」という不動産投資家が自己破産した事件があります。「頭金なしで投資でき、30年間の家賃収入を保証」を謳い文句にして、利回り8%と言われる「かぼちゃの馬車」というシェアハウスを個人オーナーに販売していました。

販売したシェアハウスは業者が一括で借り上げるサブリース契約を結ぶため、入居者の有無にかかわらず個人オーナーはほぼ何もしなくても毎月収入が入ってくるという投資と説明されていました。

しかし、実際の入居者は4割程度であり、すぐに家賃保証が回らなくなる状態になってしまい、不動産業者は破産。オーナーには高金利ローンの支払い義務が残りました。

収入がない状態でローンだけが残った個人オーナーは、自己破産をしたり、違法なローンを組ませた銀行相手に訴訟を起こしたりしています。

なぜこのような被害者が出たのかというと、おそらく「利回り8%」や「30年間の家賃収入を保証」といった魅力的な謳い文句に疑問を感じるだけの知識がなかったためだと考えられます。

不動産投資について勉強した人であれば「なぜここまで利回りが良いのか?」「30年間家賃保証が本当にできるのか?できると保証する根拠は?」など疑問に感じるはずです。

不動産投資は「利回りが高ければ成功」「利回りが低くて赤字なら失敗」ではありません。売却益を主な目的にしない場合、必ずシミュレーションの根拠を確認しなければいけません。

2. 管理費・修繕積立金の値上げを知らなかったケース

2つ目は「管理費・修繕積立金の値上げを知らなかったケース」です。

マンションは毎月「管理費・修繕積立金」という、マンションの維持管理や大規模修繕に向けた積立費用がかかります。金額はマンションの規模や築年数によっても異なりますが、平成30年度の国土交通省の調査によると平均月額管理費は10,862円、修繕積立金は11,243円との結果が出ています。

この結果を合計すると、毎月22,105円のランニングコストがかかる計算になります。

「毎月2万円程度であれば問題なく支払えそう」と感じる方も多いでしょう。しかし、この管理費・修繕積立金が急に2倍になったとしたらどうでしょうか。毎月のローン返済の他にランニングコストで4万円かかるとしたら、生活に支障が出てしまう人も多いはずです。

実際に購入時は2万円程度であった管理費・修繕積立金が購入した翌月から約2倍になってしまったケースもあります。

それではなぜこのような予期せぬ事態が起こってしまうのでしょうか。理由は下記の2つです。

- 不動産会社が不利になる内容を細かく説明しなかった

- 買主が重要事項説明の内容を見落としていた

不動産の購入時には宅建士による「重要事項説明」があります。重要事項説明書には不動産の調査内容等が記載されており、管理費・修繕積立金の値上げが予定されていることも明記されていました。

不動産会社は知っていた内容を隠して契約させた場合、説明義務違反に問われてしまいます。本ケースの場合、説明はあったものの、契約の障壁になる都合の悪い内容については流し読み程度の説明しかされていませんでした。

重要事項説明は「宅建業法」や「都市計画法」といった専門用語が並ぶため、内容を理解するのは難しく、契約の雰囲気に緊張していた買主は管理費・修繕積立金の値上げを見落としてしまったのです。

このようなケースも、買主が正しい知識を身につけていれば防げていたと言えます。

不動産投資で損をする人がいる一方で、子ども2人の教育費を考えてアパートを購入した結果、2人分の大学費用を家賃収入でまかない、今は老後の年金代わりになっている方やワンルームマンションを15年運用した後に、立地が良かったために購入価格より高い値段で売れたという人もいます。

不動産投資は正しく運用すれば安定した収益を生み出す資産であるものの、確かに正しい情報が判断できない人にとっては「やめとけ」と言わざるを得ない投資です。

3. 運用している人が少ないから

実際に不動産投資を行っている人が少ないことも不動産投資を「やめとけ」という方が多い理由の一つです。

実際に「平成30年住宅・土地統計調査」によると、不動産投資をしているのは日本の総世帯の2.6%との結果が出ています。100人中3人程度しか実情を知らないため「理由はないけど怖い」と感じる人が多いのでしょう。

「数千万円のお金がかかるやったことのない投資」を怖いと感じているのは当たり前とも言えます。ただ、どのような投資か理解していない方も多いため、実際に不動産投資をやっている方の声を聞いてから考えましょう。

不動産は実際に存在する現物資産であることから価値が0になることはありません。投資の世界で最もメジャーと言える株は、会社が倒産した際には価値が0になってしまいます。不動産は扱う金額が大きいことから不安視されがちですが、投資の世界においてはミドルリスクミドルリターンの比較的安定した資産とされています。

周りに「不動産投資はやめとけ」と言っている人がいたとしても、その人が不動産投資の実態を理解しているかはわかりません。人の言葉を鵜呑みにするのではなく、自分で考えて判断しましょう。

不動産投資の9つのリスクと対処方法

前章までで一般的に「不動産投資がやめとけ」と言われる理由を解説しました。不動産投資の特徴から「ローンが怖い」「騙されるのが怖い」といった意識を持つのは当然ではあるものの、しっかり勉強して理解していれば払拭できることもわかったのではないでしょうか。

そこで本章では、できるだけ堅実で安全な不動産投資をするために、勉強しておきたい不動産投資の7つのリスクについて解説します。

リスクを減らすために注意すべきポイントや対処法も紹介するので、不動産投資を「やめとけ」と言われている方や迷っている方はぜひご覧ください。

1.空室

空室とは、賃貸用の部屋に入居者がいない状態です。空室になると家賃が入らず、ローンの支払に支障をきたすことから「不動産投資の最大のリスク」と言われています。

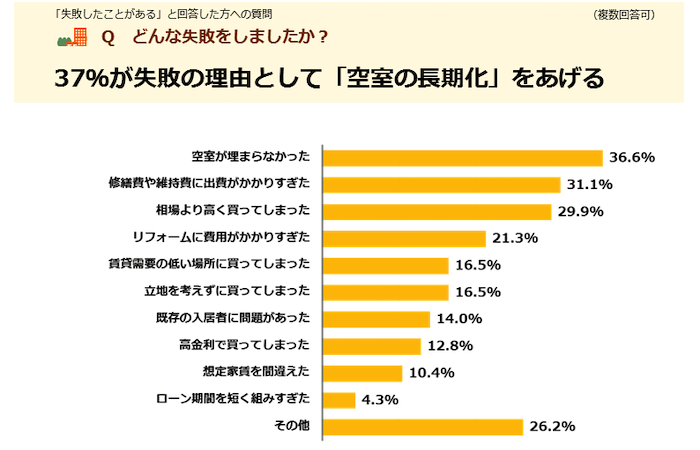

不動産投資の情報サイトである健美家 ( けんびや )の第7回不動産投資に関する意識調査では、不動産投資に失敗経験があると回答した方のうちの37%が「空室が埋まらなかった」と回答しています。

※引用:健美家|第7回不動産投資に関する意識調査

空室リスクを低減するためには、物件選びの時点で「そもそも入居希望者が多い人気のあるエリア」を選ぶことが重要ですが、以下の点も対策としておさえておきましょう。

- 入居者を集めることが得意な不動産業者に管理を依頼する

- サブリース契約を結ぶ

入居者の集客についてのスタンスは会社によって大きく異なります。管理メインで集客に力を入れていない会社もあるため、管理物件の入居率を公表している不動産業者がおすすめです。

また、1室を管理する区分マンション投資の場合、空室が出ると収入がゼロになってしまうため、サブリース契約を結ぶことも検討するといいでしょう。ローン完済までは持ち出しが必要になることが多いですが、空室に一喜一憂しなくて済みます。

サブリース契約については「不動産投資でサブリース契約時に失敗しないための6つの注意点」の記事も参考にしてみてください。

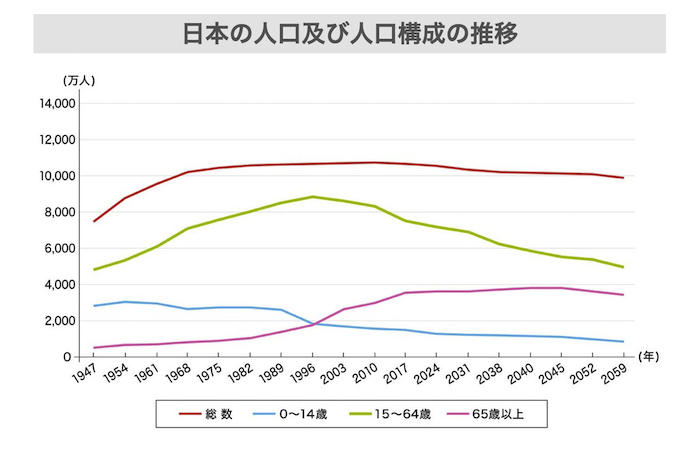

2. 人口の減少

前章で解説した空室を生むリスクとして、「人口の減少」があげられます。日本全体の人口は減少傾向です。今後、基本的に人より家の数が多い状況になるため、エリアを絞らなければ、空室を埋めるのが難しくなります。

総務省の「平成30年版|情報通信白書」によると、15歳から64歳の生産年齢人口は2017年の7,596万人(総人口に占める割合は60.0%)から減少に移り、2040年には5,978万人(53.9%)まで減ることが予想されています。

※出典:総務省|平成30年版 情報通信白書

グラフを見ても、日本の人口は減少傾向であることがわかります。特に戦略もなく物件を選ぶと、基本的に入居対象者は減っていくということです。

一方で、地域によっては人口が増加しています。東京都区市町村別人口の予測データによると、東京都の総人口は今後もしばらく増加し、平成37年に1,398万人でピークを迎え、平成52年でも1,346万人程度に留まる見込みです。

| 年 | 人口 |

|---|---|

| 2010 | 1,316万人 |

| 2015 | 1,353万人 |

| 2020 | 1,385万人 |

| 2025 | 1,398万人 |

| 2030 | 1,394万人 |

| 2035 | 1,375万人 |

| 2040 | 1,376万人 |

※引用:東京都|東京都区市町村別人口の予測データ

全体的な人口が減少している以上、東京都のようにあまり人口減少しない地域を選ぶことも不動産投資においては重要な選択です。

エリアを絞ったら、その地域にどのような世帯構成の人が多いのかも考えましょう。東京であれば単身者が多く、今後も増加傾向にあるため、ワンルームマンションの需要が高いと考えられます。

3.不動産価格の下落

不動産投資には「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」があり、想定していた希望価格で売却ができない可能性を考えると、不動産価値の下落はリスクになります。

現在の市況では不動産価格は上昇傾向であるものの、常に株価や金利、エリアの世帯数の影響を受けています。不動産価格が下落しない地域を探すのが重要ですが、不動産の適正価格を初心者が算出するのは困難です。

地域によって上昇傾向に差があり、エリアの相場や数十年の傾向などに詳しくないと判断するのが難しいためです。売却も考えて運用するなら、信頼できる不動産業者から今後の地価予測などを聞く必要があります。

なぜ価格動向の判断が個人では難しいのか、以下2ステップで見ていきましょう。

- 2008年以降の地価上昇推移

- 地域ごとの地価推移

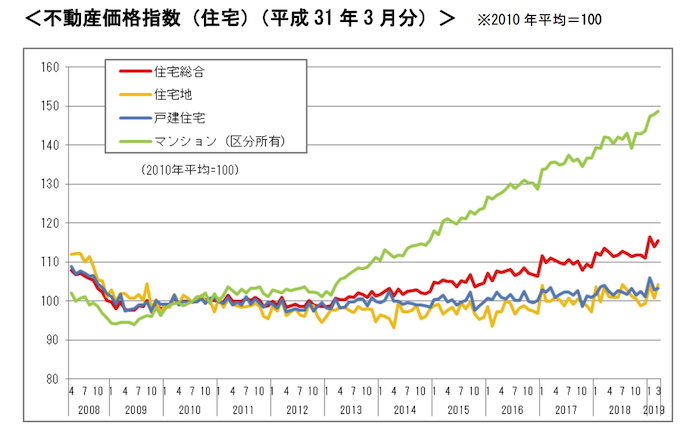

1.2008年以降の不動産価格上昇推移

国土交通省の住宅の不動産価格指数データによると、2008年以降、特にマンションの伸びが大きくなっており、2010年(平成22年)頃より140%まで金額が上がっていることがわかります。

※引用:国土交通省|住宅の不動産価格指数データ

「全国的にマンションの需要が上がっている」と読み取れますが、もちろん全ての地域でこのように伸びているわけではありません。都道府県や市区町村ごとに、マンション価格が下落しにくいか分析する必要があります。

次章でエリアごとの調査結果を見てみてましょう。

2.地域ごとの不動産価格推移の違い

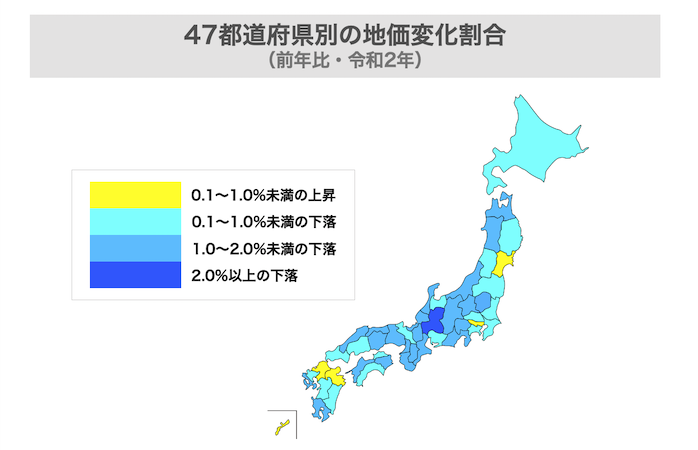

上昇傾向と言われる不動産価格ですが、都道府県や市区町村などの地域ごとに大きく異なります。人が集まる都市部は上昇傾向ですが、過疎化が進む地方は下落傾向です。

不動産価格は地価の変動に合わせて推移するため、都道府県や市区町村の地価の変動を分析することで、該当エリアの不動産価格が下落しにくいか分析することができます。令和2年の都道府県地価調査によると、前年度比で地価が上昇しているのは以下の5つの都道府県のみという結果となりました。

- 東京都

- 宮城県

- 福岡県

- 大分県

- 沖縄県

※出典:国土交通省|令和2年地価公示

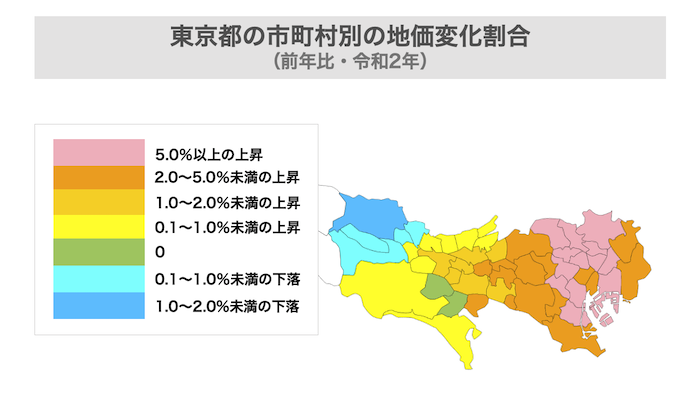

さらに全体的に地価が上昇している東京都の中でも、傾向には差があります。令和2年の地価公示では、地価上昇エリアである黄色(0.1%)〜ピンク色(5%以上)が多く、実際に東京23区は過去7年間上昇傾向でした。他の地方都市の価格は横ばいですが、東京23区などは上昇している箇所が多く、このような地価が下がらない地域を選ぶことが大事です。

※出典:国土交通省|令和2年地価公示

これまでの相場の推移をもとに、将来的に地価が上がるか個人で判断するのは難しいです。そのエリアに詳しい不動産業者に相談し、これまでの相場の推移や近況、今後の展望についての意見を聞いて、不動産価格が下がりにくいかどうか判断しましょう。

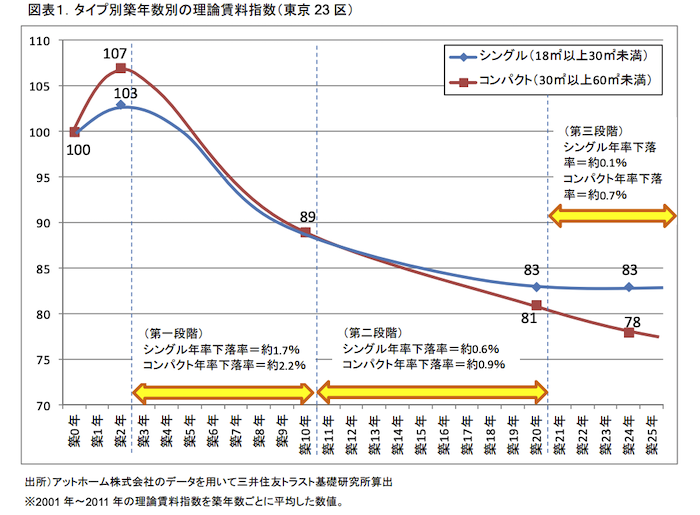

4.築年数の経過による家賃の下落

築年数が経過すると、建物や内装が経年劣化してくるため、一般に家賃は下落していきます。三井住友トラスト基礎研究所のデータによると、築10年までの家賃下落率は大きいですが、その後はゆるやかになり、平均すると1年で1%ほどとなっています。

※引用:三井住友トラスト基礎研究所|経年劣化が住宅賃料に与える影響とその理由

地価が高くない、入居希望者が少ない地域ではこのような傾向が顕著です。土地が十分にあるエリアは新しい物件が建てば、入居者が築浅物件に集まってしまいます。古い物件は安い家賃で魅力的に見せることが対策になってしまうため、家賃が下落しやすいです。

一方、地価が高い人気エリアでは新たなマンションを建てられる土地が少ないため、適切な管理をしていれば、大幅な下落はおさえられます。不動産価値が下がりにくいエリアについて不動産業者に相談した上で物件を選んだり、徹底した管理と定期的なリフォームを行ったり、家賃が下がりにくくなる対策を行いましょう。

不動産投資会社が提示してきたシミュレーションに家賃の下落が考慮されていない場合は、注意が必要です。人気エリアであれば大幅に落ちないこともありますが、念のため下落率の根拠も確認しておきましょう。

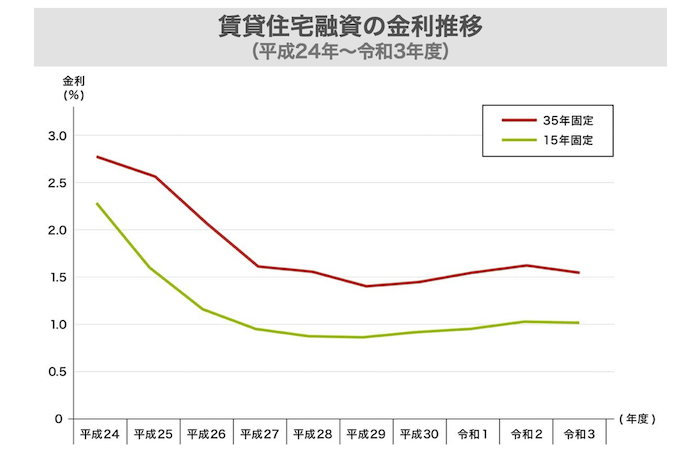

5.金利の上昇

金利上昇リスクも大きな不安要素となります。好景気になると金利は上昇し、ローン支払い額が増加しますので、家賃収入で支払えずマイナス収支になる可能性が高まります。

住宅金融支援機構の金利推移表を参考にした以下のグラフによると、直近10年の繰上げ返済制度有りの賃貸住宅ローンは低金利で推移しています。現在は低金利時代が続いていますが、好景気になると上昇する傾向があるため、今後も同じように推移する保証はありません。

※出典:住宅金融支援機構|金利推移表

賃貸住宅ローンの金利は10年国債の金利とかなり近い同じ動きをしています。10年国債の金利推移に注視することで、ローンの金利上昇予測できる可能性があります。ただ、景気の影響を受けて変動するので、投資上級者向けの分析方法となります。

これから投資を始めるのであれば、ローンを組む際に固定金利を選んだり、ローンの繰上げ返済をすることで元金を減らすことを投資計画に組み込んだりして、金利上昇対策を行いましょう。

詳しくは「不動産投資の金利上昇リスク想定 | 抑えておきたいリスクヘッジ」をご覧ください。

6.天災による建物損壊

日本は災害が多い国であり、地震や台風、水害など多くの天災リスクがあります。特に最近の異常気象による水害被害も大きく、今後来ると言われる首都直下型地震や南海トラフ地震などの大規模災害による備えも必要です。

天災リスクへの対処として火災保険などの活用や、倒壊しづらい1981年以降もしくは耐震基準を満たしているマンションの購入を検討しましょう。

東日本大震災被災状況調査報告内のマンション被災状況アンケート調査によると、東日本大震災での被害割合は以下の表の通りです。

| 地震損傷度 | 大破 | 中破 | 小破 | 軽微・損傷なし |

|---|---|---|---|---|

| 旧耐震 | 0 | 0 | 3 | 0 |

| 移行期 | 0 | 5 | 27 | 47 |

| 新耐震 | 0 | 21 | 253 | 1.286 |

| 総戸数 | 0 | 26 | 283 | 1.333 |

出典:社団法人 高層住宅管理業協会|大震災被災状況調査報告

東日本大震災で、倒壊や建て替えが必要な致命的被害である「大破以上」というマンションはありませんでした。大規模な増強・補修が必要な「中破」は26戸あり、被害があった建物の内の1.6%に該当します。

たった1.6%と言えども、修理費用はかなりの額になります。そのため、火災保険と共に地震保険の加入による備えは必須と言えるでしょう。

ローンを受ける際には火災保険の加入が条件となっています。火災保険には、火災・落雷風災などの主契約と、地震・水災・盗難などの特約があります。保険金額は部屋内を修復できる金額に設定する必要があるため、加入時に保証内容について不動産業者や保険会社にしっかり話を聞きましょう。

また、東日本大震災被災状況調査報告によると阪神・淡路大震災の時には1971年以前の旧耐震の建物では大破が8.47%と大きくなっていますので、移行期も含めて1981年以前のマンション購入時には耐震基準を確認しておきましょう。

7.赤字運用

赤字運用が続くと収益自体が出ずに損をしてしまうため、対策を講じる必要があります。不動産投資でいう赤字とは、家賃収入よりもローン返済や税金等の支出合計額が上回っている状態のことを言います。マイナス収支とも呼ばれます。

以下のような状態の場合、赤字運用になりやすいです。

- 空室状態になり家賃が入ってこない

- 物件価値が下がって家賃収入が減少し、ローン返済額を下回る

- 金利が上昇してローンの返済額が上昇する

- 家賃保証システムのサブリース契約の手数料が高い

前述した空室対策や金利上昇対策を行い、赤字運用をできるだけ防ぎましょう。ただし、全ての赤字が悪い訳ではありません。赤字運用でも毎月の持ち出し金額よりも将来的に得られる家賃収入の方が大きければ、運用する価値があると言えるでしょう。

特に、将来的な収入源として行うワンルームマンション投資でサブリースを契約する場合は、収益性が低く支出が多いため、赤字運用になりやすいです。シミュレーションの結果、ローン完済後の収益が赤字運用時の持ち出し金額よりも高くなる場合は、赤字運用でも投資を始めることを検討できるでしょう。

購入前に不動産業者やファイナンシャルプランナーと入念なシミュレーションを行い、将来的に得られる収益が高い状態で不動産投資を始められる環境を整えましょう。

ここまで、不動産投資のリスクと対策方法についてお伝えしました。リスクはあるものの、しっかり理解して適切な物件を購入すれば、決して危険性の高い投資ではないことがわかったのではないでしょうか。

購入すればほとんど何もしなくても運用できるのが不動産投資のメリットです。

堅実に資産を増やしていけるよう、しっかり勉強して進めていきましょう。

8.入居者とのトラブル

不動産投資は無事に入居者が決まったとしても、入居者とのトラブルリスクがあります。

なぜなら、入居者とのやりとりは管理会社を入れない限りオーナーの仕事であり、オーナーに責任が問われるためです。例えば下記のようなトラブルが考えられます。

- 家賃滞納トラブル

- 騒音トラブル

- ゴミ出しルールやマナーのトラブル

入居後数ヶ月は何も起こらなかったものの、突然家賃の支払いがストップしたり、他の入居者からクレームが来たりするケースもあります。

入居者とのトラブルは基本的にオーナーと入居者で解決しなければなりませんが、お金関係の問題は話しにくいと感じる方や、直接物申すのが怖いと感じる方も多いでしょう。そういった方は賃貸管理会社に依頼するのがおすすめです。

賃貸管理会社とはオーナーと入居者との間に入り、賃貸管理を代行してくれる会社です。家賃の回収業務や入居者とのやり取りの窓口業務を代行してくれるため、賃貸管理に手間がかかりません。

費用は毎月家賃の数%が相場となっており、そこまで高い費用を支払わずに入居者とのトラブルを回避できます。特に初めて不動産投資を行う方は賃貸管理会社に依頼しておいて損はないでしょう。

詳しくは「大家が甘くみてはいけない家賃滞納リスク | 深刻化を防ぐためにできること」をご覧ください。

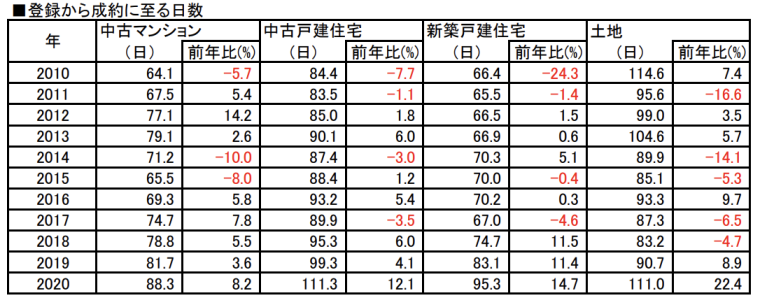

9.流動性の低下

不動産は証券などと比べると流動性が低いことから、売却しようとしてもすぐには売れません。

公益社団法人東日本不動産流通機構による調査では、首都圏における成約までの日数は中古マンションが88.3日、中古戸建てが111.3日とどちらも3ヶ月前後である結果が出ています。

出典:公益社団法人東日本不動産流通機構|首都圏不動産流通市場の動向(2020年)

あくまでも平均であるため、もっと早く売れる物件もあれば3ヶ月経過しても売れない物件もあります。いずれにせよ不動産売却は買主を見つけるまでに時間がかかり、すぐには売れないことを認識しておきましょう。

さらには市況の悪化や、金融機関による融資の引き締めといった外部環境によっても売れやすさは変わってしまいます。

すぐに売れないことへの対策として有効なのは、常に市況を判断しすぐに動ける準備をしておくことです。

具体的には定期的に不動産会社へ査定を依頼しましょう。査定では近隣の取引事例などを参考に現在売却する場合の価格目安を算出します。

主に3ヶ月以内の取引事例を参考に算出するため、半年や1年経過することで査定額が大きく異なる場合もあります。エリアによっては1年で価格が10%程変化することも少なくありません。

常に現状の価格を把握することで、売却の際にもすぐに行動に移れます。このように、信頼できる不動産会社と定期的に打ち合わせを行い市況を把握することが重要です。

【失敗する可能性大】「不動産投資はやめとけ」と言われる人の特徴

どのような投資にもリスクはあります。リスクを勉強した上で判断する必要があるため、不動産投資の場合、以下に当てはまる人はやめておいたほうが良いと言えます。

不動産投資を始めるのに不安がある方は、こちらの3つについてご自身に当てはまる部分があるか確認してみましょう。

1.自分から調べない

自分から情報収集をせず、業者の言うことに基づいて計画を立てる人は不動産投資に向いていません。不動産投資は勉強が重要です。やらなくてはならないものではないため、自分で納得するまで調べられない方には「やめとけ」と言われてもしかたない投資です。

不動産投資は友人からの紹介で始められる方も多くいます。「友人がやっているから大丈夫」ではなく、家族や友人、専門家の意見を聞いたり、ネットで調べたりして本当に大丈夫か確認しましょう。

基礎知識がないと、かぼちゃの馬車事件のように不動産業者の説明の違和感に気づかず、間違った情報を掴まされてしまう可能性もあります。

不動産に投資する投資信託であるREITの動向を見たり、税金の勉強をしたり、幅広く勉強していきましょう。勉強方法はたくさんあります。

- 書籍

- Webサイト

- セミナー

- 動画サイト

偏った認識を持ったり、古い情報を取り入れたりしてしまわないよう、さまざまな方法で勉強してみてください。不動産業者やセミナーなどから現在の情報を仕入れることも有効です。

2.収支計画を検証できない

不動産投資は長期運用を前提としているため、数十年先の収益計画も立てておく必要があります。収支計画は家賃下落率や空室率、今後の物価上昇率や税金計算など、多くの情報をもとに作りましょう。

自分で一から作れるまでいかずとも、業者が提示してきた計画表に対し、なぜこの金額になるのかの検証できることが重要です。

維持費や管理費、税金などの情報を理解し、中長期的な目線で収支計算が理解できなければ、赤字になった場合に「なぜ赤字なのか」「このまま運用していいのか」の分析ができません。

悪質な業者の場合、本来かかるはずの費用を掲載せず、家賃とローン返済額だけの収支表を提示してきたり、根拠なしに何十年経っても全く同じ想定家賃を掲載していたりします。不透明な点、整合性がとれていない点がないか、検証できるようにしましょう。

3.不動産投資会社について調べていない

しっかりと勉強しておけば悪質な不動産投資会社に騙されてしまうリスクは減らせますが、仮に良いと感じた会社があっても、必ず会社概要を見ましょう。

たとえば、収支計画自体は問題ないとしても、不動産会社が他の事業を展開していて、その事業の影響で倒産する可能性もゼロではありません。歴史が浅い会社だと、まだ事業が安定していない可能性があります。

収支が良いことを最優先し、投資会社の実情を調べない人は失敗する危険性が大きいので、注意しましょう。信頼できる不動産業者の選び方のコツは、以下の3点です。

- 運用実績があるか

- メリットだけでなくリスクについても正しく教えてくれるか

- 既存顧客を紹介してくれるか

投資会社によっては恣意的にデータを改ざんして良いシミュレーションばかり持ってくる業者もいるので、まずは多くの不動産投資会社に話を聞き、紹介する物件の内容やシミュレーションに問題がないか比較検討しましょう。

その上で、リスクを正確に提示してくれたり、購入から出口戦略までトータルでサポートしてくれる不動産業者を選んでみてください。

4.年収が500万円に満たない

年収500万円に満たない方に不動投資はおすすめできません。理由は大きく分けて2つです。

- 金融機関による審査基準を満たしていない

- 購入できる物件が絞られる

金融機関は融資を行う際に、その人がしっかりとローンを返済できるかどうかの審査を行います。不動産投資の場合、審査基準を年収500万円に設定している金融機関が多いです。

金融機関が融資を行わないということは「返済できる見込みがない」もしくは「返済に苦しくなる危険性がある」ことを意味しています。金融のプロがそのように示しているのであれば、投資に対する資金計画をもう一度見直してみるべきでしょう。

ご自身の年収が500万円に満たないにもかかわらず、不動産会社が「ローンは通りますよ」と主張する場合や容易に高額のローン審査が通った際には注意が必要です。過去に悪質な不動産会社が、顧客の源泉徴収票の数字に手を加えて金融機関に申請したり、資産状況の確認のために提出する預金通帳の残高を改ざんしたりして提出した事例がありました。

こうした行為は全て不正行為であり、犯罪です。少しでもローン審査に不安や疑問が生じた際には、直接金融機関に問い合わせた方がいいでしょう。

また、仮にローンを組める金融機関があったとしても購入できる物件は限られてしまいます。築年数の経過している物件や、立地の良くない物件など「売れ残り物件」しか購入できないかもしれません。

不動産投資を検討している方のなかで、投資用不動産を購入するのが目的という人はいないでしょう。購入したあとの目的を達成できるかどうかを意識しましょう。

5.自己資金に余裕がない

年収500万円は満たしているものの、貯金が少なく不動産投資に充てられる自己資金に余裕がない人も多いのではないでしょうか。自己資金に余裕がない人も注意が必要です。

不動産投資では購入時に自己資金を入れずに、フルローンで購入することも可能ですが、その分月々の返済額は多くなってしまいます。家賃収入がある間は問題ないですが、問題が発生するのは入居者が退去し、空室になった場合です。空室になった場合は家賃収入が0になり、これまで家賃収入で補っていたものを全て自己資金で支払わなければなりません。

確実に自己資金が必要なわけではありませんが、有事の際に動かせる自己資金に余裕がない人は、空室になった際に生活に支障が出てしまいます。実績のある会社でサブリース契約などを結んでいない限りは、最低でも半年は家賃収入0でも耐えられるだけの自己資金を用意しておきましょう。

6.資産運用の目的が合わない

短期的に大きな利益を得ることを目的としている方は不動産投資に向いていません。不動産投資はローンを組んで物件を購入するため、かなり高利回りの物件、または複数買いをしない限り、家賃収入がローン返済額で相殺されてまとまった収益は得られないためです。

ローン返済をしても家賃収入の一部が手残りになるケースでも、空室になれば自己資金からの持ち出しが必要になります。短期的に見れば、赤字運用になることも少なくありません。

なお、投資家の中には短期的に売買を繰り返し、売却益を得る運用をしている人もいますが、豊富な情報量や資金力に基づいた運用なので、初心者が挑戦するのはおすすめしません。

あくまで長期投資を前提した運用になることを理解しておきましょう。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

失敗しない不動産投資の始め方3ステップ

ここでは初心者が失敗しないための不動産の始め方を、以下の3つのステップに分けてご紹介します。

これから不動産投資を始める初心者の方は上記のステップで始めてみてください。

1.不動産投資をやりたい目的を明確化する

まずは、「なぜ不動産投資をしたいのか」という目的を明確にしましょう。不動産投資で得たい成果によって、どのような運用をするべきかが変わってくるためです。

| 整理事項 | 例 |

|---|---|

| いくら欲しいのか | 毎月5〜6万円 |

| いつから欲しいのか | 老後(70歳くらい) |

| どれだけのリスクを取れるか | 10%くらいの減少なら許容できる |

| いくら投資できるか | 自己資金100万円 |

| どのくらい時間を割けるか | ほったらかし |

たとえば、上記のような短期的な運用益を求めない方には、少ない自己資金で始められて老後に不労所得が得られる区分マンション投資が向いているでしょう。大まかに不動産投資と言っても、適切な投資対象は目的によって異なります。

- リスクがあっても毎月30万の家賃収入が欲しい:1棟アパート

- 手間がかかって良いから月10万家賃収入が欲しい:築古戸建て

- 将来的に月5〜10万程度を安定的に欲しい:ワンルームマンション

ご自身や家族のライフスタイルなどに合わせて、どのような状況を目指すのかをイメージしましょう。

2.自分の目的に合ったセミナーに参加してみる

自分の投資目的がある程度固まったら、基礎的な勉強をしたあとにセミナーを探してみましょう。セミナーには大きく分けて2種類があります。

- 不動産投資家が開催するセミナー(有料の場合が多い)

- 不動産投資会社が開催するセミナー(無料の場合が多い)

不動産投資家が開催するセミナーは、投資家のビジネスとして開催されているため、有料の場合が多いです。自分の理想に近い投資をしている投資家がいたら、参加してみるといいでしょう。

投資会社が開催するセミナーは、顧客の獲得のために開催されています。無料で参加できるため、一通りの勉強が終わったら参加してパートナー探しに役立てましょう。

セミナーのあとに個別相談などを設けている会社もあります。話を聞いてみて、興味が湧いたら既存顧客を紹介してもらうのもおすすめです。サービスに自信を持っている、評判の良い会社であれば紹介してくれるはずです。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

3.信頼できる不動産業者を見つける

セミナーに参加したり、個別相談をしたりして、信頼できる不動産投資会社を見つけましょう。

投資用不動産物件を掲載しているポータルサイトで自分で物件を探すことも可能ですが、その物件の良し悪しや地域の環境、今後の不動産価格の上昇エリアなど、初心者にはわからない点が多く難易度が高いです。

慣れないうちは信頼できる投資会社のもとで行うのがいいでしょう。不動産投資において不動産業者はパートナーともいえる存在です。何十年も運用を続けていくものなので、買って終わりではありません。

- メリットだけでなくリスクも説明してくれるか

- 実績があるか

- 既存顧客を紹介してくれるか

- 売却したい際も相談に乗ってくれるか

最低限上記の項目はチェックして、複数会社のセミナーや相談を回って判断してみてください。

リスクを制するものは不動産投資を制する!恐れず正しく対処しよう

不動産投資はリスクを適切にコントロールすることで収益をあげることができる堅実な投資法と言えます。まずは7つの大きなリスクを理解し、対処するための知識を身につけましょう。

不動産投資は、自己資金がなくても属性が良ければ始められる上に、投資を開始すれば手を動かすことは多くありません。そのため、30〜40代の忙しいサラリーマンに適した投資方法と言えます。

だからこそ、不動産投資の勉強と共に、信頼できるパートナーと一緒に堅実な物件を選ぶことが最重要となります。

弊社でも不動産投資物件をご紹介しており、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※2)となり、2019年から3年連続「知人におすすめしたい不動産投資会社No.1 」(※1)に選ばれています。

よろしければ、セミナーにぜひご参加ください。

*1 日本マーケティングリサーチ機構調べ 調査概要:2021年2月期_サイトイメージ調査 *2「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成