サブリース契約とは?仕組みと必ず注意すべき6つのポイント

「サブリースがあると安心だけど、デメリットはあるの?」

「サブリース契約は危ないって聞いたけど…」

不動産投資を検討しているものの、このような疑問や不安を感じている方も多いのではないでしょうか。

投資においてリスクは最小限に抑えたいものですが、曖昧な知識のまま判断してはいけません。

今回はサブリース契約の仕組みや特徴、注意すべき6つのポイントについて解説します。本記事を読んでいただければ、サブリース契約について知識が深まり、適切な判断ができるようになるでしょう。

サブリース契約への不安を解消したい方は、ぜひ参考にしてください。

目次

サブリース契約の仕組み

不動産投資をする際、管理会社や投資会社から「サブリース契約」を勧められることは少なくありません。本章では、まずはサブリース契約についての正しい認識を解説します。

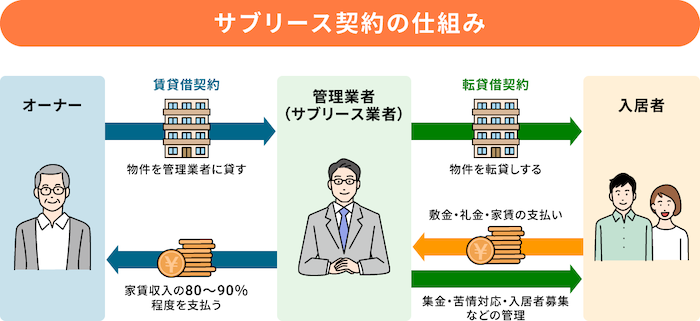

サブリース契約とは、不動産会社がオーナーから不動産を借り上げ、入居者に転貸する仕組みです。

通常の賃貸は「オーナー⇔入居者」で契約が結ばれますが、サブリース契約では「オーナー⇔不動産会社⇔入居者」のように、不動産会社が間に入り契約が行われています。

「サブリース契約は、不動産会社が管理会社のような第三者の立場から家賃保証サービスを提供してくれる」と認識していた方も多いのではないでしょうか。実際の構造はやや異なり、不動産会社はあくまでも不動産の賃借人であり、オーナーに対して支払っているのは賃料です。

不動産会社が直接不動産を使用する訳ではありませんが、オーナーにとっての入居者が「サブリース業者」となります。

オーナーから借りた物件を不動産会社が第三者である入居者に転貸して、賃料収入を得ています。つまり「不動産会社がオーナーに支払う賃料<入居者が支払う賃料」という形で、差額分が不動産会社の利益になる仕組みです。

たとえば、不動産会社からオーナーに支払う賃料が7.5万円、入居者が支払う家賃が8万円の場合、5,000円が利益になります。上記の収益モデルがある以上、オーナーと不動産会社の契約賃料は相場よりも低いのが一般的です。

入居者と直接契約したほうが賃料は上がりますが、不動産会社が賃借人となることで、賃貸経営を一任できるため、差額分は手間賃と考えるのがいいでしょう。

サブリース契約はどのような人におすすめ?4つのメリット

サブリース契約は以下の方におすすめです。

- 手間をかけずに賃貸経営をしたい人

- 安定した収入を望む人

- 相続対策で不動産を所有している人

サブリース契約の4つのメリットとして、以下があげられるためです。

自分にとって恩恵の大きそうなメリットか、確認してみましょう。

1.空室・滞納リスクを避けられる

サブリース契約において最大のメリットは空室・滞納リスクを避けられることです。不動産投資における一番の懸念点は、一般に空室や家賃滞納で収入を得られないことだからです。

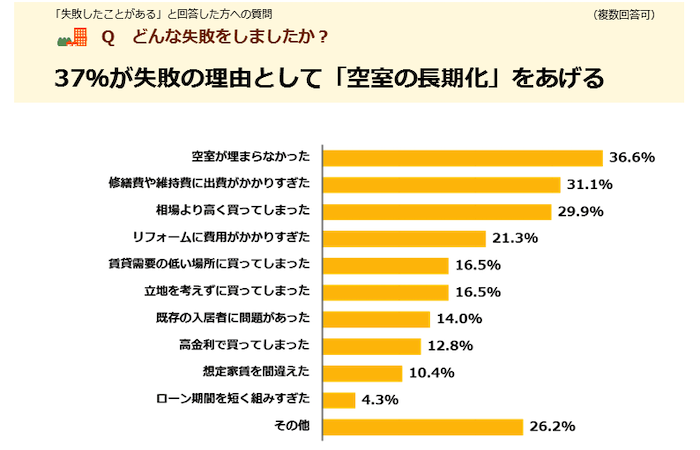

実際に不動産投資の情報サイトである健美家 ( けんびや )の第7回不動産投資に関する意識調査では、不動産投資に失敗経験があると回答した方のうちの37%が「空室が埋まらなかった」と回答しています。

※引用:健美家|第7回不動産投資に関する意識調査

不動産を現金ではなくローンを組んで購入している場合、家賃収入を得られなければ月々のローンを自己資金で返済しなければなりません。

サブリース契約なら、空室になった状態でも賃借人は不動産会社であることから、賃料は変わらずに入ってきます。また、入居者が家賃を払えなくなった場合も同様に、オーナーは賃借人である不動産会社から賃料を得られます。

家賃保証(サブリース)と似た保証制度として空室補償・滞納保証があります。この3つの制度の違いについて詳しく知りたい方は「家賃保証(サブリース)・空室補償・滞納保証の違い | 区分投資の強い味方は?」で解説していますので、併せてご覧ください。

2.入居者とのやり取りなどの手間がかからない

サブリース契約をすると、入居者とのやり取りなどの事務的な手間がかかりません。

本来であればオーナーがやるべき下記のような業務を、不動産会社が代行してくれます。

- 入居者募集

- 集金

- 契約の更新

- 建物のメンテナンス

上記のような業務から解放されるため、不動産管理に手間をかけたくない人におすすめといえるでしょう。特に家賃を滞納する入居者に対しての対応を任せられるのは重要です。

家賃を滞納された際、オーナーは督促をすることができますが、督促の際のNG行為が法律で厳しく規定されています。非常に手間がかかり、ストレスを感じることなので、委託できるのは大きなメリットです。

家賃滞納については「大家が甘くみてはいけない家賃滞納リスク | 深刻化を防ぐためにできること」をご覧ください。

3.入ってくる家賃が決まっているので確定申告が簡単

サブリース契約は確定申告が簡単になるメリットがあります。サブリース契約であれば毎月、毎年入ってくる家賃が決まっているためです。

アパートや一棟マンションなど、複数の入居者がいる場合、入居者の人数で収入が変化したり、入居者ごとに家賃が違ったりなど、入居者ごとに税務計算しなければなりません。

集金を代行してくれる管理契約もありますが、最終的なお金の計算はオーナーの作業になるでしょう。

サブリース契約は長期間家賃が固定であることから、税務計算をスムーズにでき、確定申告の手間が削減されます。

4.相続税対策には有効

サブリース契約は相続税対策に有効です。相続税は相続税評価額をもとに算出されますが、不動産を「人に貸す」ことで評価額を圧縮できるためです。

しかしながら、相続時に1ヶ月以上入居していなければ、評価額は圧縮されません。相続のタイミングを見計らって賃貸に出すという方法は現実的ではないでしょう。

サブリース契約であれば常に不動産会社に物件を貸しているため、相続税評価額が圧縮され、相続時にかかる税金が少なくなります。

サブリース契約4つのデメリット

メリットの多いサブリース契約ですが、デメリットも存在します。

後述しますが、サブリース契約は「やっぱり来月からはなしで」とオーナー側で柔軟に決められるものではありません。しっかり必要性を確認してから契約しましょう。

1.オーナーが家賃を決めづらい

サブリース契約では更新時等に賃料見直しがあり、空室や相場に応じて賃料が下げられることが多々あります。オーナーが「相場賃料がこのくらいだからこの価格でお願いします」と賃料を決められるわけではありません。

そのため、何十年も最初の契約と同額の収入を継続的に受け取れるわけではないという点に注意してください。

悪質な業者では契約前は高い家賃を提示し、次の更新時期に大幅に下げるケースもあります。

サブリース契約をする際には、賃料の見直しがどの程度のスパンであるのか、過去に似た条件の物件で結んだサブリース賃料がどのように変化したかを確認しなければいけません。

2.入居者を選べない

サブリース契約ではオーナーは入居者を選べません。

通常の賃貸であれば、貸主であるオーナーの判断で決められますが、サブリース契約は転貸であり、入居者から見た貸主は不動産会社です。

さらに、どのような入居者が入っているかすら教えてもらえないこともあります。

入居者を選べないため、ペットの飼育や喫煙で室内が汚れてしまったり、入居者同士のトラブルが起きてしまったりと、賃貸経営においてネガティブなことに繋がるケースもあるでしょう。

3.収益性が下がる

サブリース契約では通常の賃貸と比較し、収益性が下がります。オーナーと入居者の間に不動産会社入る分、毎月の家賃収入が相場より1〜2割程低くなることが多いです。

<サブリースの賃料イメージ>

- オーナーが受け取る家賃:70,000円

- サブリース業者が受け取る家賃:80,000円(利益10,000円)

不動産会社も利益を出さなければ運営できないため、サブリース契約を結ぶ上では収益性の低下は避けられません。「不動産会社の賃料<入居者の賃料>」という形で、差額分が不動産会社の利益になることに加え、敷金や礼金、更新料などは実際に入居者に貸している不動産会社に入ることがほとんどです。

家賃収入が減るというマイナス面はありますが、空室時でも家賃が保証されているなど、心配事を減らすための必要経費と考えることもできるでしょう。

4.売却しにくい

サブリース契約中の物件は、売却しにくいデメリットがあります。

サブリース契約は収益性が下がることから、サブリース契約を好まない人も多いです。特に中古不動産は日々のキャッシュフローを改善する目的で購入検討している人が多く、サブリース契約がついていることで検討から外されてしまうこともあります。

「売却する時にサブリース契約を解除すればいいのでは?」と考える方も多いでしょうが、サブリース契約はすぐに解除できるものではありません。

不動産会社によって契約内容は異なりますが、解除まで数ヶ月必要なケースや、違約金が発生するケースなど、すぐに解除できるサブリース契約は少ないのです。

サブリース契約で得られるメリットは多いものの、将来的に売却を考えている方は、長期目線で検討しましょう。

サブリース契約で問題が発生するケース

サブリース契約で発生するトラブルは、オーナーが「聞いていなかった」「知らなかった」という誤解から表面化することが多々あります。

不動産会社の説明不足、オーナーの確認不足またはその両方が考えられますが、主なトラブルのケースは以下の3点です。

上記3つのよくあるトラブルケースは、「不動産会社がきちんと説明していなかった」または「オーナー側が間違って解釈していた」ことが原因で起きるものです。

具体的にはどのような例があるか、見ておきましょう。

1.契約継続の必須条件を知らなかったケース

サブリースを契約する会社によっては「○○年後に必ず○○の修繕工事を行うこと」というような、契約継続のために必須の条件が存在します。

それをオーナーが知らずに、「契約の続行ができないなんておかしい!」と後々問題になってしまうことが少なくありません。

仮に、定期的な修繕工事が必須条件であることは認識していたとしても、「その修繕費用が自己負担であるとは知らなかった」、または「自分で修繕を任せる業者を選べると思っていたのに、会社が提携している業者でないとダメだった」など、さらに細かいところで問題になることもあります。

サブリースの長期契約にあたって何か必須条件はあるのか、そしてその条件に付帯するさらに細かい条件はあるのかを知っておかないと、こうしたトラブルを招く可能性が少なからずあるので注意です。

2.管理会社を変えられないことを知らなかったケース

先ほどリフォーム・修繕の業者が、サブリースを契約する会社によって決まっていることを、オーナーが知らなかった問題について述べました。

実はこの業者が変えられない問題は不動産管理会社についても起こりえます。

「入居者募集の働きが遅い」「マンションの共有部分などをきちんと点検・掃除しているようには見えない」などの不安が募り、管理会社の変更をしようとしたら、「サブリースの契約上、管理会社の変更は不可能です」と言われたために揉めてしまった」というケースがあります。

この問題を防ぐため、不動産管理会社はオーナーの希望で変えることができるのかどうかを確認しておくことが重要です。

3.保証金額改定や途中解約の可能性を知らなかったケース

とにかく契約数を稼ぎたい営業マンの中には、「○○年間、家賃収入が変わらず保証されます!」というような、実際の契約書には記載されていないアピールを行う、悪質なセールストークをする人もいます。

もちろん、契約書に明記されていることなら正当な説明ですが、明記されていないならそれは「嘘」でしかありません。

本来サブリース契約は、見直しを受けて保証金額が減額される可能性や、契約期間の途中でも解約になる可能性など、いくつかのリスクを踏まえて結ぶものです。

「ずっと保証してくれる」、「ずっと保証金額が変わらない」と、正式な契約書上にはない営業マンのオーバートークで勘違いをした場合に、後から問題になるケースがよく見られます。

営業マンが魅力的な謳い文句を言ってきた際は、「本当なのか?」「根拠は何なのか?」「契約書に記載はあるか?」など確認しましょう。

サブリース契約時に注意しておくべき6つのポイント

先ほどのようなトラブルを防ぐために、実際にサブリース契約を結ぶ際に気をつけておきたいポイントを6つ紹介します。

すでにサブリース契約を打診されている方はチェックしてみてください。

1.保証賃料の設定

契約時には保証賃料の設定、妥当性について確認しましょう。

会社によっては、お客様の目に魅力的に映るように保証賃料を高めに設定し、契約更新時に保証賃料の大幅な見直しを迫るケースがあります。

保証賃料の設定について、契約させるために高く設定しているのか、将来的な見通しのもと設定しているのかを見極めなければなりません。

- 過去に保証賃料の見直しをしたことがあるか

- した場合はいくらからいくらに変更したか

- 相談の余地はあるのか

上記の内容のように、セールストークではなく実績ベースで確認することが重要です。

2.リフォーム・原状回復の費用

リフォームや原状回復費用について、どのような取り決めがあるかを確認しましょう。

曖昧なまま契約してしまうと、突然高額な出費が発生する恐れがあります。

- 入居者の入れ替えの度に行うのか

- 老朽化の目安

- 費用負担の割合

このように契約書だけでは不明確な部分を明確にしましょう。

設備については、部位や年数によって負担が決まっていることが多く、一般的に3〜4年に一度は何かしらの修繕が必要になります。少なくとも10年経過した段階では、どこかしらに不具合があると考えた方がいいでしょう。

費用については規模や設備によって異なります。35年で150万円程度の修繕費が予想される場合、月3,500円程度の積み立てをしておくと安心でしょう。

他にも突発的な出費に備える設備保証のオプションを用意している会社もあります。どちらにせよ、対策を講じることで「突然高額な請求が来て困る」という事態は避けられます。

修繕時期や費用の目安などの情報をあらかじめ教えてくれる会社は安心といえるでしょう。

3.解約条件

長期的に安定した運用をする目的で始めた場合でも、何らかの事情で手放さなければならないことや、サブリースが不要になることも考えられるでしょう。

しかし、サブリース契約を解約したいと思っても「解約できない」「違約金が発生する」という場合があります。

借地借家法では、賃借人の保護に重きを置いているため、オーナーから解約したい旨を伝えたとしても、正当事由がなければ賃借人を退去させられません。

契約前に、解約できるタイミングがあるかどうか、解約時には違約金がかかるかどうか、などの解約条件を確認しておきましょう。

サブリース契約の解約を行う際の流れや解約交渉で発生しやすいトラブルと対策について詳しく知りたい方は「サブリース契約は解約できるのか? | 解約条件や必要な流れを解説」で解説していますので、併せてご覧ください。

4.免責期間

免責期間の有無と長さはチェックしましょう。新築時や退去後の一定期間は家賃保証ができない、つまりオーナーに収入が入らない期間があります。

高い家賃が見込める新築時と、空室に困る退去後の期間に保証を受けられないのは、オーナー側に不利な制度です。

期間は1〜3ヶ月程度が多いですが、ローン返済にかかわることでもあるため、必ずチェックしましょう。

5.会社の信頼性

契約前に会社の情報・評判を調べておいて損はありません。

大きな問題を起こしているところや、訴訟が起きている会社は避けたほうが良いでしょう。

それ以外の会社でも、

「●●件のうち何件賃料見直ししてますか?」

「新築から●年でどれくらい家賃が下がることが予想されますか?」

「何人か実際取引されているお客さんの話を聞かせてください」

などの質問をして、実情を確かめることがおすすめです。

大きな会社だからといって安心とは限りません。少しでも不安が残る場合は、無理にサブリース契約をしなくてもいいでしょう。

また、会社が倒産した場合、保証がなくなるため、経営が安定しているかという観点も大切です。ちなみに、会社が倒産した際に入居者がいる場合、入居者と直接賃貸契約を結ぶことが一般的です。

6.支払日

見落としがちですが、家賃の支払日にも注意しましょう。

ローン返済がある場合、ローン返済日よりも前に賃料を受け取れれば、自己資金を取り崩すことなく返済できます。

ローン返済口座と家賃の受け取り口座を一緒にすることで、余計な手間も削減できるでしょう。

家賃の受け取りが、ローン返済日よりも後の場合、口座残高に注意が必要です。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

サブリース契約以外の選択肢

ここまでの解説で、サブリース契約をしようか悩んでいる方も多いのではないでしょうか。賃貸経営は自主管理もできますが、仕事などが忙しい方にとっては極力手間を省きたいのが本音でしょう。

本章では「手間をかけない賃貸経営がしたい方」にとって有効な、サブリース契約以外の3つの選択肢を解説します。

自分にとってベストなものを選択しましょう。

1.管理委託

管理委託とは、賃貸経営に関する主な業務を全て委託する契約です。サブリースのような家賃保証はありませんが、以下のような管理を委託することで手間をかけずに賃貸経営が可能です。

- 入居者募集

- 集金

- 契約の更新

- トラブル時の対応窓口

費用は賃料の5%程が相場であるため、気軽に依頼できるでしょう。しかしながら管理委託についても、解約条件等の契約内容はしっかりと確認しましょう。

2.集金代行

管理委託よりもさらに依頼する内容を絞ったものが集金代行です。

通常の管理業務は個人で行えるものの、家賃滞納などお金絡みのトラブルは、オーナーと入居者だけで解決するのは困難でしょう。

お金がかかわる集金業務だけはプロに依頼することで、滞納があった際も適切な対応ができます。

もちろんながら集金以外はオーナーが行わなければならないため、手間はかかりますが、その分費用を抑えられ収益性は高くなります。

3.保証会社

賃料の滞納に不安がある方は、賃貸借契約の際に必ず保証会社を入れて契約しましょう。

保証会社とは、家賃を保証してくれる会社です。賃貸借契約では、契約者の他に連帯保証人をたてるケースが一般的でしたが、最近では連帯保証人ではなく保証会社を入れることが多いです。

家賃滞納があった際に、オーナーが連帯保証人に対して家賃を請求するよりも、保証会社から家賃を回収する方が、より確実で手間もかかりません。

空室時の家賃保証はありませんが、滞納リスクは回避できます。

サブリース契約の仕組みや内容を正しく理解し活用しよう

本記事では、サブリース契約の仕組み特徴、注意すべき6つのポイントについて解説しました。

サブリース契約は、空室時の家賃を保証する契約ではなく、不動産会社が賃借人となり、入居者に転貸したうえで賃貸管理を代行してくれるサービスです。

契約当初の保証賃料はいつまでも続くものではありません。安定した収入を得るためには「サブリースがあるから」という理由で物件を選ぶのではなく、立地や建物の状態など、価値のある物件探しを第一に考えましょう。

サブリースを検討する際も、不動産会社の「サブリースがあるので大丈夫」という言葉を鵜呑みにしてはいけません。どのような方策があるのか、今後の見通しをどう考えているのか、などを聞き、本当に安心して任せられるかを確認しましょう。

トラブルや訴訟問題も多く、サブリースを取り巻く状況は刻々と変化していますが「契約内容に目を通していない方が悪い」と、オーナー側が不利な状況になる事例も散見されます。

サブリース契約で失敗しないためにも、不動産会社に判断を委ねるのではなく、自分で仕組みや契約内容を理解し、信頼して任せられる会社を選びましょう。

よくある質問

サブリース契約はどのような契約ですか?

オーナー(物件の持ち主)が管理会社に物件を貸して、管理会社から家賃を受け取る賃貸借契約です。管理会社はオーナーから借りた物件を入居者に貸します。

オーナーに渡す家賃と、実際に入居者から受け取る家賃の差額が管理会社の利益になります。

詳しくは「サブリース契約の仕組み」で解説しています。

サブリース契約はどのような人におすすめですか?

サブリース契約は以下の方におすすめです。

- 手間をかけずに賃貸経営をしたい人

- 安定した収入を望む人

- 相続対策で不動産を所有している人

管理会社の利益が入る分、収益性が下がりますが、実際の入居者がいてもいなくても家賃収入を得られるためです。

詳しくは「サブリース契約はどのような人におすすめ?4つのメリット」をご覧ください。

サブリース契約で注意すべき点はなんですか?

サブリース契約を提案されたら、以下を確認しましょう。

- 保証賃料の設定

- リフォーム・原状回復の費用

- 解約条件

- 免責期間

- 会社の信頼性

- 支払日

詳しくは「サブリース契約時に注意しておくべき6つのポイント」で解説しています。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成