【22年最新】一人暮らし・独身女性に必要な老後資金はいくら?

ライフスタイルが多様化している今、生涯独身の女性は少なくありません。令和2年の国勢調査では女性の生涯未婚率は16.5%との結果が出ており、割合は年々増加しています。

しかし、ひとりで生きていくために不安なことのひとつがお金の問題です。「今は働けているから心配ないけど、定年を迎えたらどうなるのだろう…」という不安を抱える独身女性も多いのではないでしょうか。

今回の記事では、

- 女性が一人で生きていくために、お金はどれだけ必要なのか?

- 年金だけで足りるのか?

- いつから老後資金を貯めればいいのか?

……といった、だれもが感じている一人暮らし女性の老後資金の不安を解消していきます。

目次

【約2,000万円】一人暮らしの独身女性に必要な老後資金

この記事内での老後の定義を65歳とした場合、一人暮らしの女性が老後資金として貯めるべきお金は、受給する年金によって次のように異なります。

- 厚生年金を受給する場合(会社員):712万円

- 国民年金を受給する場合(個人事業主):2,006万円

ただしこのお金には、老後も賃貸暮らしの場合に発生する家賃や自身の葬儀代、平均寿命より長生きをした際の生活費・施設費など、ケースバイケースで上乗せするお金は考慮されていません。また、年金制度も今と同じような水準が維持されるかの保証はありません。

やはりざっくりと、「2,000万円以上は貯めておかないと安心できない」と考えたほうがよいでしょう。

上記の老後資金は次の順にシミュレーションして算出しています。

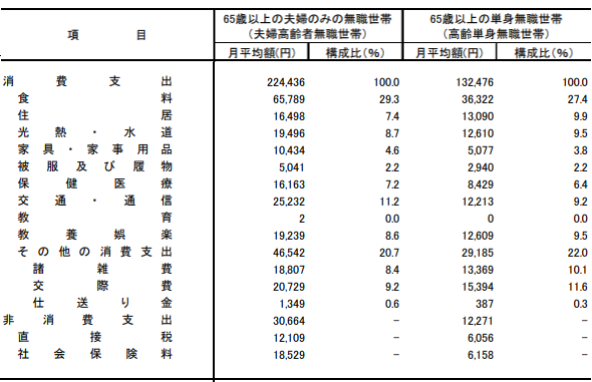

1.高齢の単身無職世帯におけるひと月の消費支出:約13万円

総務省統計局のデータ『家計調査報告 2021年(令和3年)平均結果の概要』によると、高齢の単身無職世帯における、ひと月の消費支出は約13万円です。

引用:家計調査報告 2021年(令和3年)平均結果の概要|総務省統計局

【POINT】消費支出とは?

食料、住居、光熱・水道、家具・家事用品、被服・履物、保険医療、交通・通信、教養娯楽、交際などのために支出するお金のこと。

ちなみにデータ上では、消費支出約13万円のうち、9.9%が住居費となっています。金額にして約13,000円です。

「あれ、少ない?」と感じるのは、この計算が実家などの持ち家がある人(家賃を払わなくていい人)も対象に含むためです。

もし、老後も賃貸住宅で暮らす場合は、基本の13万円に月々の家賃を上乗せする必要があります。

ただし家賃は、立地条件により大きな差があって複雑なため、以下の計算では一旦度外視としましょう。

2.女性の年金受給額:約5.4~10.3万円

厚生労働省年金局のデータ『令和2年度厚生年金保険・国民年金事業の概況』によると、女性の厚生年金受給額の平均は、月10万3,000円です。

一方、女性の国民年金受給額は、月5万4,000円です。

つまり65歳以降は働いていない場合、老後の収入は月々約10万円、もしくは約5万円であると計算できます。

《補足》厚生年金と国民年金の違い

厚生年金:会社員や公務員などが支払い、受給するもの

国民年金:自営業者やフリーランスなどが支払い、受給するもの。

3.支出と収入の差:約2.7~7.6万円

ここで1.の老後支出と、2.の老後収入の差を見てみると、支出が収入を上回ってしまうことに気付きます。収支のマイナス分を、老後資金として蓄えておく必要があります。

◆ 厚生年金を受け取る女性の場合

約13万円(【1】の平均支出)-約10万3,000円(【2】の平均厚生年金受給額)

⇒ ひと月で、約2万7,000円マイナス

(※年にして約32万4,000円のマイナス)◆ 国民年金を受け取る女性の場合

約13万円(【1】の平均支出)-約5万4,000円(【2】の平均国民年金受給額)

⇒ ひと月で、約7万6,000円マイナス

(※年にして約91万2,000円マイナス)

4.平均寿命までに必要な金額:700~2,000万円

では、収支のマイナス分を何年間払い続けられる程度の貯金が必要なのでしょうか。厚生労働省のデータ『簡易生命表』によると、令和2年の女性の平均寿命は87.74歳です。

年金を受給する基本的な年齢である65歳からを“老後”とすると、残りは22年となります。

ここから老後に必要で、なおかつ年金だけでは不足してしまう金額について、算出してみましょう。

◆ 厚生年金を受け取る女性の場合

2万7,000円(【3】のひと月の不足額)×12ヵ月×22年=712万8,000円が不足!

◆ 国民年金を受け取る女性の場合

7万6,000円(【3】のひと月の不足額)×12か月×22年=2,006万4,000円が不足!

ここまでのシミュレーションでは、厚生年金なら約700万円、国民年金なら2,000万円が、先述の「一人暮らしの女性が老後資金として貯めるべきお金」という結論に落ち着きます。

しかし、年金制度が変わったり、持ち家でない場合を考慮すると、老後資金は“足りない”よりも“余分にある”ほうが好ましいため、平均として2,000万円を老後資金として考えておくのがいいでしょう。

例えば、民間の有料住宅型老人ホームに入る場合の入居一時金がMAX数千万円(※1)であることや、自分で自分の葬式を準備する場合の費用が約200万円(※2)であることを考慮すると、決して大げさな数字ではないでしょう。

※1 参考:LIFULL介護『老人ホームはいくらかかる?料金を種類ごとに比較』

※2 参考:小さなお葬式『お葬式にはいくらかかる? 費用の平均と内訳を解説』

将来お金のことで困りたくない方へ

ファイナンシャルプランナー監修

「人生100年時代に資産を築くための運用術」

「なんとなく貯金をしているけど、今のままで将来的に大丈夫なのだろうか」と悩んでいませんか?

- 老後資金はいつまでにいくら必要か

- 老後2,000万円必要なのは本当か

- 貯蓄型生命保険は本当に”安心”か

- さまざまな資産運用法を始めた場合のシミュレーション

資産運用初心者・35歳の大山さんをモデルケースとして取り上げていくので、投資や資産運用未経験の方でも理解しやすい内容です。

\自分に合う資産運用を知りたい方へ/

老後資金の準備は、何歳から始めればいい?

老後資金の準備は、早く始めたほうが月々の負担が少なくて済みます。

できるなら、30歳からは老後資金の準備を始めたほうがいいでしょう。

仮に今30歳の女性が、定年を考慮せず65歳まで働くとして、準備に使える期間は35年です。月になおすと、420ヵ月となります。

つまり、2,000万円÷420ヵ月=約47,619円、この金額がひと月に老後資金として蓄える基準です。

もし10年遅れて40歳から老後資金を準備しようとすると、2,000万円÷300ヵ月の計算で、毎月約66,666円も貯める必要があり、これは40代女性の平均年収である403万円(※1)を考えると少々シビアです。

※1 DODA『女性の平均年収ランキング 最新版【2020】』によると、40代女性の平均年収は約403万円。

一人暮らしの女性が老後資金を準備する3つの方法

一人暮らしの女性が、2,000万円以上は持っておきたい老後資金を準備するための方法は、主に下記の3つです。

どれか1つを行うのではなく、3つすべてをコツコツを行うことが、潤沢な老後資金づくりのカギです。

1.支出の見直し

老後資金を貯めるために、まずは支出を見直して、できる限り出費を減らして行くことを目指しましょう。

収入を増やすためには仕事を増やしたり、転職をしたりなど、大きく生活を変える必要がありますが、節約は今の生活の中でできることから始められます。

家賃や光熱費などの家関係の支出、食費、交際費、娯楽代など、ジャンル別に分けてみることで「こんなに使ってたの?!」という気づきがあるかもしれません。

支出の見直し方は「【貯金を増やしたい人必見】明日から始められるお金の貯め方を解説」をご覧ください。

その中でもすぐに取り組みやすいのは、通信費用の見直しです。3大キャリアから格安SIMへの乗り換えをすることで、年に7万円前後の節約になることがあります。

また、保険の見直しも老後資金づくりには効果的です。

“今の”年齢・家族構成にあったプランになっているのか、会社の共済で入っている保険と重複したプランになっていないかなど、見直すポイントはいくつかあります。

固定費を具体的に見直すなら、「固定費の節約方法8つを具体的に解説|年に50万円の節約も可能」を、老後のために保険を見直しするなら「保険を見直しするべきタイミング | 貯蓄のために知っておこう」をご覧ください。

そして、大きな金額を節約できるのが住居費関連です。

女性の一人暮らしなら、賃貸 or 持ち家?

今後世帯の人数が増える予定がない方の中には「どうせずっと住むのに家賃を払うのはもったいない…」と感じてる方もいるのではないでしょうか。賃貸住宅の場合は、家賃の支払いが退去するまで続くので、将来仕事を退職して年金生活になっても家賃を払い続けられるのかを計算しておく必要があります。

一戸建てや分譲マンションなど自分の持ち家を購入した場合、住宅ローンの完済後は毎月の支払いが無くなり、住居関連費は数万円の維持費だけになります。ただし、購入する場合は、返済が難しくなったり、仕事や経済的な事情で転居が必要になったりと、手放す際のリスクを必ず考慮しておきましょう。

立地や間取りなどの条件によっては損失に耐えられる程度の売却がつかない可能性もあります。

2.貯金ができる仕組みづくり

毎月の収入からいくらかを貯金する、シンプルですがこれも老後資金づくりには不可欠です。

仮に30歳から毎月3万円を貯めるだけでも、65歳のころには約1,260万円が貯蓄できています。

効率的な貯金方法には、貯金用の口座を作って貯めていく方法のほかに、民間の生命保険会社が販売している貯蓄型保険に加入する方法があります。ただし、貯蓄型生命保険は定められた期間まで支払わないと元本割れするケースが多いのがデメリットです。

本当に必要か、すすめられるままに「特約」をつけすぎていないかは注意しましょう。

貯金について詳しく知りたい方は「【今更聞けない】貯蓄とは?貯蓄・貯金・預金の決定的な違い」をご覧ください。

3.資産運用

「計算してみるともっと貯金できるはずなのに、ついつい無駄遣いしてしまう」という方は、積立タイプの投資を始めてみるのもおすすめです。毎月の収入から一定額を積み立ててくれるので、強制力があります。

《女性でも取り組みやすい積立型の資産運用》

それぞれの資産運用について解説します。

1)ほったらかし運用なら不動産投資

「投資信託、株など細かく投資商品を選ぶのが面倒」という方は不動産投資がおすすめです。物件によるものの、マンションの一室であれば、初期費用10〜100万円で始められるケースもあります。

不動産投資は管理や始めるまでが大変なイメージを持っている方も多いですが、サポートの手厚い投資会社のもとであれば、ほったらかしで運用ができます。

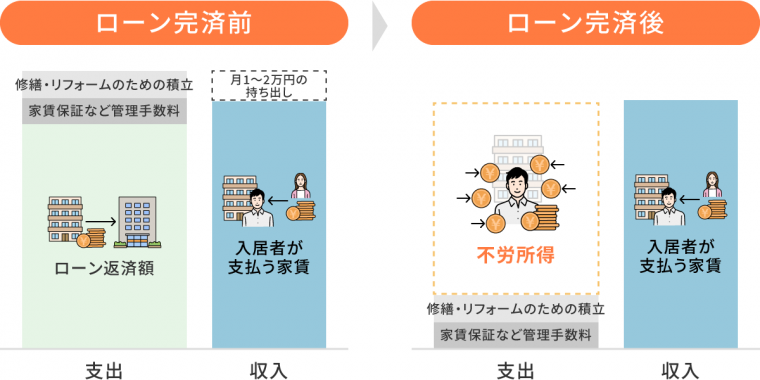

空室リスクを回避するため家賃保証をつけたり、家賃の下落をおさえるため修繕・リフォームをする費用を積み立てたりすると、ローン完済までは月1〜2万円の積立が必要です。

完済したときには不労所得の仕組みが完成します。

管理はすべて委託できるため、株式投資など日々動くチャートや市場情勢に一喜一憂したくない方にもおすすめです。家賃は大規模な事故が起きない限り、急激に下がることはなく、安定しています。

不動産投資の仕組みやメリットについては「不動産投資とは?メリットと初心者が知っておくべきリスク」をご覧ください。

不動産投資を始めるためのステップ

1.不動産投資会社の情報収集

不動産投資会社には今回紹介したような安定型の投資だけでなく、リスクは高くなるものの、高利回りの投資を強みとする会社もあります。

セミナーに行ったり、資料をダウンロードしたりしてその会社の運用方針をチェックしてみてください。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

2.紹介を受けた物件を検討

「方針が自分に合っている」「担当者が信頼できる」と感じた会社があれば、実際に物件を紹介してもらいます。価格や立地、キャッシュフロー計画を確認しましょう。

3.契約・融資通過後、投資開始

条件に合う物件が見つかったら契約をした後、ローン審査に移ります。現金一括で購入する場合以外、物件の購入には融資(ローン)が必要です。

自身で金融機関を探してもいいですが、不動産投資会社が金融機関とのコネクションを持っている場合はそこからアプローチするといいでしょう。借入申込書と、本人確認書類の提出が必要です。融資が通ったら決済が完了し、投資開始となります。

2)老後まで増やす投資ならiDeCo

iDeCoは、掛金の全額が所得控除の対象となる手厚い税制優遇が魅力です。さらに、運用益が非課税となるメリットもあります。

投資信託だけでなく、元本割れのリスクが低い定期預金での積立もできるのが特徴です。

5,000円〜積立投資ができるので大きい額を回せない方でも始められます。

ただし、引き出しが原則60歳以降なので、長期目線での資産運用を考えたい方向けであることには注意しましょう。60歳以降の引き出しに限らない積立がしたい方は「つみたてNISA」や「ほったらかしの不動産投資」がおすすめです。

iDeCoを始めるためのステップ

1.加入資格の有無を確認する

iDeCoの加入には以下のような加入条件があります(一部)。まずは自分がiDeCoに入れるか確認してみてください。

- 60歳未満

- 国民年金に加入しており、免除を受けていない

- 勤務先で企業型確定拠出年金に加入していない

(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は可)

2.掛け金を決める

月々5,000円以上1,000円単位で、ご自身の加入資格に沿った上限額の範囲内で設定できます。60歳まで原則引き出せないため、無理のない範囲で設定しましょう。

ただし、金額の変更は年1回しかできません。

3.金融機関を選ぶ

iDeCoを取り扱う金融機関(運営管理機関)を通して加入の申出したら投資が開始できます。運用商品ごとに、その仕組み、特徴、リスクとリターンの関係などは異なります。わからない場合は、金融機関などに相談してみましょう。

3)ライフプランが変わる可能性があるならつみたてNISA

NISAもiDeCoと同じく、個人投資家を対象とした税制優遇制度です。

こちらは、新規投資額で毎年120万円、5年間で最大600万円までの非課税投資枠が設定されています。NISAを利用しない場合の納税義務は、運用利益の約20%です。NISAを利用することでかなり節税できます。

引き出しはいつでも可能なため、iDeCoに比べると自由度が高くなります。60歳までに結婚や出産など、ライフプランが変わり、途中で引き出す可能性が高いという方はこちらがおすすめです。

つみたてNISAを始めるためのステップ

1.金融機関で「総合口座」と「つみたてNISA口座」を開設する

総合口座は、銀行や証券会社などにおいて、さまざまな商品の取引を1つにまとめた口座のことで、つみたてNISAを始めるためには開設が必須となります。

2.積立する商品(投資信託)を選ぶ

つみたて(積立)NISAの対象商品(投資信託)は160本以上あり、いずれも長期・積立投資向きの商品が国(金融庁)によって厳選されています。

3.積立の頻度(毎月積立、毎週積立、毎営業日積立など)を選ぶ

NISAの積立の設定が終わったら、いよいよ積立投資スタートです。

\自分に合う資産運用が分かる資料配布中/

まとめ

- 一人暮らしの女性が老後までに貯めるべきお金は、約2,000万円

- せめて30歳からは、老後資金の準備を始めるほうがいい

- 支出の見直し、貯蓄、資産運用を並行してお金を作る

これが、一人暮らしの女性に必要な老後資金をシミュレーションしてみた結論です。

30歳から毎月3万円を貯めても、65歳のころには約1,260万円。毎月の少額の貯金だけでは2,000万円には満たないことがおわかりいただけたかと思います。

こうした背景から、資産運用・投資が注目される世の中に変わってきています。コツコツ計画的な貯蓄はもちろん大切ですが、老後のお金に悩まないためには、持っている資産を運用して増やすことに着目してみてください。まずは初心者からでも始められる投資にチャレンジすることがおすすめです。

よくある質問

一人暮らし・独身女性の老後資金はいくら必要ですか?

年金の受給額によって異なりますが、最低でも1,000万円、余裕のある生活を送りたいなら2,000万円を貯めておくと安心です。

>>【約2,000万円】一人暮らしの独身女性に必要な老後資金

効率良く貯金するにはどうしたらいいですか?

次の3つに挑戦してみましょう。

- 支出の見直し

- 貯金ができる仕組みづくり

- 資産運用

自分に合った資産運用、見つけませんか?

「資産運用を始めてみたいけど、なんだか難しそう」

「今のお金の貯め方で大丈夫だろうか。なにか始めたいものの、なにがいいかわからない」

このような思いをお持ちの方は、グランヴァンとファイナンシャルプランナーが共同制作した「人生100年時代の資産運用ガイド」をご覧ください。

▼内容の一部

- 老後に2,000万円必要って本当?

- 貯蓄型保険は危険?

- 将来のためのお金を用意する低リスクな方法は?

資産運用や老後資金のアレコレを相談形式で解説しています。主要な資産運用術について網羅的に学べるガイドです。