子どもにかかるお金は2,000万円超!内訳と対策を徹底解説

子供が生まれてから大学を卒業するまでどのくらいの費用がかかるのかご存じでしょうか。

「すごくお金がかかるとは聞いているけど…」

「実際にイメージできない。平均はどのくらい?」

お金のことですから、なかなか友人にも聞きづらいですよね。

そこで本記事では、「子供が大学卒業するまで、教育費と養育費合わせてどのくらいのお金がかかるのか?」を統計調査を引用して算出してみました。

子どもの進路によるものの、子ども一人の「出産〜大学」までにかかる費用は2,000〜3,000万円程度だと予想されます。

事前にデータを知っておいて、お金の準備や生活の見直しにお役立てください。

目次

子どもにかかるお金は「養育費+教育費」で2,000万円以上

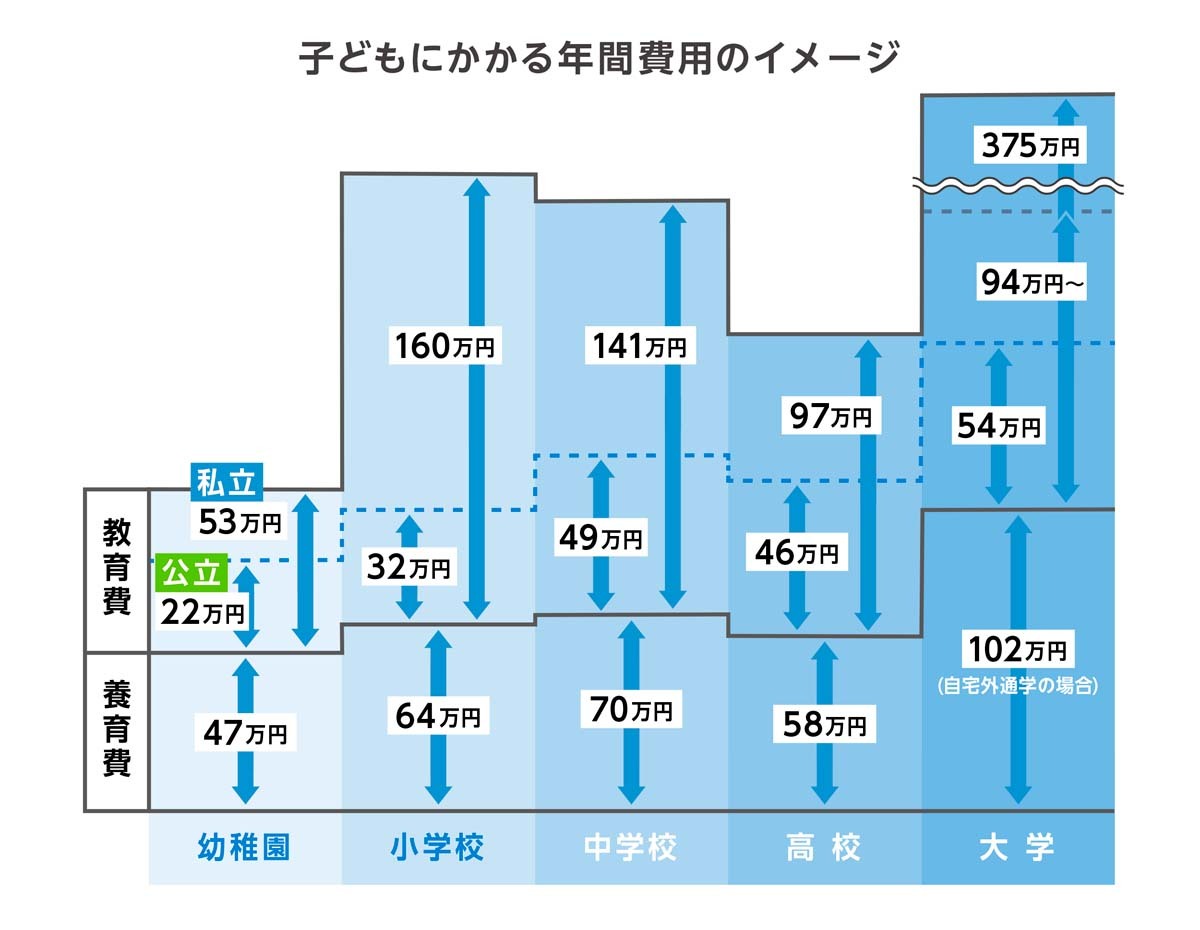

子どものフェーズごとに必要な養育費と教育費を以下の図解に表してみました。

子どもが産まれてから大学卒業までにかかるお金は、2,000〜3,000万円ほどです。以下2種類の費用がかかります。

- 養育費:1,000万円程度

- 教育費:1,000~3,000万円程度

「子どもにお金で不自由をさせないにはいくら必要だろう?」と考えている方は、最低でも2,000万円を用意できる資金計画を作っておきましょう。

ただし、子どもにかかるお金は生活レベルや子どもの進路によって左右されます。いくらかかるかの試算をより具体化していくために、次章以降では養育費と教育費に分けて子どもにかかるお金を見ていきましょう。

子どもにかかるお金1. 養育費

養育費は、衣食住に必要な費用のことを指します。養育費の具体的な内訳と金額相場を見ていきましょう。

養育費は一般的に、経済的・社会的に自立していない期間に多く必要とされています。具体的な内訳は、以下のものです。

| 概要 | 例 |

|---|---|

| 衣類・服飾雑貨費 | 衣類、下着、靴、かばん |

| 食費 | 家庭での食事費、弁当材料費、おやつ |

| 生活用品費 | 漫画、ゲーム、家電、寝具 |

| 医療費 | 医療機関での支払額、医薬品 |

| 保育費 | 入園初期費用、入園準備費用、保育料 |

| 通信料 | 携帯電話料金 |

| お小遣い | 月のお小遣い、お年玉 |

| 行事の祝い金 | 誕生祝い、入学祝い |

| 資産形成 | 預貯金、保険 |

| レジャー・旅行費 | 遊園地、映画館 |

| 出産準備費 | マタニティ用品、家事サービス |

| 出産関連費 | 定期検診、分娩、入院、交通費 |

内閣府が平成17年に発表した「社会全体の子育て費用に関する調査研究」によると、 養育費の金額相場については以下となります。

| 0〜5歳 | 6〜11歳 | 12〜14歳 | 15〜17歳 | |

|---|---|---|---|---|

| 妊娠・出産費 | 82,000円 | − | − | − |

| 医療費 | 25,400円 | 14,500円 | 11,600円 | 9,900円 |

| その他生活費 | 442,500円 | 626,700円 | 689,900円 | 572,800円 |

| 年間合計金額 | 467,900円 | 641,200円 | 701,500円 | 582,700円 |

| 合計金額 | 2,762,400円 | 3,774,700円 | 2,081,300円 | 1,728,300円 |

下段のステージの合計金額をすべて足すと、0〜17歳の養育費が1,034万円であることがわかります。

子どもを育てるだけでかかるこの約1,000万円と、後述する教育費を合わせた金額を用意しなくてはなりません。

子どもにかかるお金2. 教育費

本章では教育費の内訳と幼稚園〜大学までの金額相場を解説します。教育費とは、学校教育に関わる費用のことです。具体的には、以下の費用で構成されています。

| 概要 | 例 |

|---|---|

| 学校教育費 | 授業料、入学費、寄付金、給食費、修学旅行や遠足、通学交通費、学校教材費、制服等 |

| 学校外教育費 | 学習塾、家庭内学習用図書費、家庭教師費用等 |

| 学校外活動費 | 学習塾以外の習い事の月謝等、検定、発表会、留学費用等 |

習い事や塾に通っていれば、追加でその分の費用も必要です。家庭ごとの教育方針によっても教育費が増減するので、考慮しておきましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 670,941円 (223,647円) |

1,583,748円 (527,916円) |

| 小学校 | 1,927,686円 (321,281円) |

9,592,146円 (1,598,691円) |

| 中学校 | 1,465,191円 (488,397円) |

4,489,299円 (1,406,433円) |

| 高等学校 | 1,372,140円 (457,380円) |

2,909,733円 (969,911円) |

| 大学 | 2,143,200円〜3,214,800円 (535,800円) |

3,747,700〜22,495,866円 (936,925〜3,749,311円) |

引用:平成30年度子供の学習費調査の結果について

平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について

全体を通して、公立と私立では倍以上の金額差が生じることがわかります。特に小学校は6年間ということもあり、5倍程度の差があります。

また、注意すべきなのが大学の教育費です。大きな幅があることがわかりますが、大まかに分けると以下の順で教育費が高くなります。

私立医歯系(6年制)> 私立理系 > 私立文系 > 国立医歯系(6年制)> 国立4年制学部

特に私立の医歯系は授業料が高いかつ、6年制なので家計への負担は非常に大きいです。実際に子どもが進むとは限りませんが、可能性として認識しておくことをおすすめします。

文部科学省の調査によると大学の進学率は50%以上です。私立医歯系ほどの費用は準備できずとも、国立4年制〜私立文系程度の授業料がまかなえる300〜400万円程度を目安にするのもよいでしょう。

なお、大学在学時にかかる費用として、自宅外通学(下宿や一人暮らし)の場合の準備費用や仕送りがあります。日本政策金融公庫が発表した、令和元年度「教育費負担の実態調査結果」によると以下のとおりです。

- 自宅外通学を始めるための費用:平均39.1万円

- 自宅外通学者への仕送り額:102.3万円(年)

上記を加味すると、自宅外通学の場合は国公立大学でも4年間で700万円程度の費用がかかります。加えて実習費用やパソコン、参考書にかかる費用も負担するならば、年間数万円程度は追加になると考えられます。

子どもにかかるお金のシミュレーション例

養育費で1,000万円、教育費で2,000〜3,000万円程度と解説しましたが、あまりイメージできない方も多いのではないでしょうか。

本章ではある程度多いと思われる進路ごとにシミュレーションをしてみました。

モデルケースとしてイメージにお役立てください。

例2.高校まで公立で大学から私立の理系学部に通う場合

公立高校から私立大学の理系学部に通う場合の教育費は、以下の表の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 223,647円 | 670,941円(3年間) |

| 小学校 | 321,281円 | 1,927,686円(6年間) |

| 中学校 | 488,397円 | 1,465,191円(3年間) |

| 高等学校 | 457,380円 | 1,372,140円(3年間) |

| 私立理系大学 | 129,654円 | 5,162,616円 |

| 総額 | − | 約1,060万円 |

教育費で約1,060万円、養育費を足すと2,060万円です。私立が大学だけなので、比較的安い費用と言えます。

私立の教育機関が少ない地方に多いケースでしょう。

例2.中学まで私立で高校から大学まで公立に通う場合

ここからは、中学まで私立で高校から大学に通うまでの教育費をシミュレーションしてみましょう。

まず、高校から大学まで公立校に通う場合の教育費は、以下の表の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 527,916円 | 1,583,748円(3年間) |

| 小学校 | 1,598,691円 | 9,592,146円(6年間) |

| 中学校 | 1,406,433円 | 4,219,299円(3年間) |

| 高等学校 | 457,380円 | 1,372,140円(3年間) |

| 私立理系大学 | 535,800円 | 2,143,200円(4年間) |

| 総額 | – | 約1,899万円 |

引用:平成30年度子供の学習費調査の結果について

平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について

教育費で1,899万円なので、養育費を足すとおよそ3,000万円です。

私立の幼稚園・小中学校は、新しい教育法による質の高い学習が受けられるのがメリットですが、年間の教育費は、140〜160万円ほどで高額です。

塾に通わせるなら、上記の金額に追加で教育費が必要です。私立に通うならよりお金がかかることを想定し、早い段階で資金計画・準備を始めないといけません。

2つのケースを紹介してわかるように、子どもの進路によって教育費は大きく変動します。2,000万円程度を目指して準備しつつ、以下のように子どもと相談しておきましょう。

「国立か私立の文系程度の学費分なら負担できる。それ以上かかる部分は自分で奨学金を借りるかしてほしい」

「大学は私立の文系学部に自宅から通い、大学からは自分の生活費はアルバイトでまかなってほしい」

日頃から家族全員で教育費の捻出についてコミュニケーションを取っておくことが重要です。

子どもの大学までの費用が不安…負担を軽減する方法は?

上記だけの費用を見れば、とても払うことができない!そんな風に思う方も多いでしょう。確かに小学校などの早い段階から私立に通わせるとなると、多額の費用がかかります。

下記で紹介する方法を用いて、子どもの将来に備えましょう。

1.助成金を貯蓄しておく

子どもを生んでから様々なフェーズで得ることができる助成金(給付金や支援金など含む)を貯蓄しておくことは有効な対策の1つです。

助成金の種類と支給対象、金額について以下の表にまとめました。

| 助成金 | 支給対象 | 金額 |

|---|---|---|

| 児童手当 | 中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人 ※所得制限あり |

・3歳未満:1万5,000円 ・3歳以上、小学校修了前:1万円(第3子以降は1万5,000円) 中学生:1万円 |

| 子ども 医療費助成 |

就学前〜18歳の年度末まで (都道府県・自治体によって異なる) |

無料または一部のみ負担(都道府県・自治体によって異なる) |

| 幼児教育・保育の無償化 | ・幼稚園、保育所、認定こども園などを利用する3歳から5歳児クラスの子ども ・住民税非課税世帯の0歳から2歳児クラスまでの子ども |

利用料無償 |

| 高等学校等 就学支援金 |

・日本国内で高等学校等に在学 ・年収約910万円未満世帯の生徒 |

公立高校 ・全日制:月額9,900円 ・定時制:月額2,70円 ・通信制:月額520円 私立高校 ・月額9,900円(一律) |

引用:児童手当制度のご案内/乳幼児等に係る医療費の援助についての調査/幼児教育・保育の無償化/高校生等への修学支援

助成金や支援制度は制度が変わる可能性もあるため、頼り切るのはよくありませんが、生活に余裕がある場合は制度の利用で浮いたお金は貯蓄しておくと良いでしょう。

子どものために貯蓄(貯金)をする際は、贈与税の仕組みを知った上で貯金していきましょう。贈与税については「4. 貯金をする」でご紹介しています。

2.収入を増やす(副業・転職等)

節約や貯蓄も大事ですが、収入を増やすことも重要です。節約や貯金、助成金などには限界がありますが、収入を増やすことにおいては理論上限界はありません。具体的には下記のような活動も可能です。

1)副業を行う

昨今では副業も許可している企業は多いので、時間を作って副業を行うのも良いです。あなたに特技や専門知識があるならば、ネットを使えば仕事の依頼をもらうことも可能です。

例えば、ランサーズやクラウドワークスという仕事のマッチングサービスで依頼者を探すこともできます。

ライティングや、データ整理、イラスト作成など、あなたのできることで収入を得ることができます。

2)転職する

転職するのも収入をアップさせる一つの手段です。

あなたが今在籍する会社よりも、業績の良い会社は、あなたに対してもっと給料をアップして迎え入れてくれるかもしれません。

特に営業系やシステム系、Web系では人材を探している会社が多いので、転職での給料アップを考えても良いでしょう。

現在のあなたの仕事でのスキルや経験を棚卸してみてはいかがでしょうか?

3. 奨学金を活用する

大学費用など、多額な出費となるときは奨学金を借りることも1つの手です。

現在は2人に1人は奨学金を借りるという時代。珍しいことではありません。日本学生支援機構の奨学金をはじめ、各都道府県の奨学金、大学独自の奨学金など、情報収集して適用可能なものはないか探しましょう。

モデルケースで紹介したように、「ここまでの学費は出せるが、これ以上は奨学金を借りてほしい」などの認識をお子さんとあわせておくことが重要です。

ただ注意点として、貸与型の奨学金の場合はお子さんとよく話し合って、あくまで借りているという自覚をもつことが重要です。

4. 貯金計画を見直す

必要な金額を逆算し、毎月の給与から貯金していくのが最も確実な方法です。特に出産祝いや親戚からもらうお年玉は貯金にしておくとよいでしょう。

なお、給与から必要な金額を差し引いて、残った額を貯金に回す方法は、堅実なように見えて「お金が残らなければ貯金しない仕組み」と言えます。日頃から無駄遣いをしない倹約家の人でなければ、なかなか貯金が増えない状況にもなってしまう可能性があります。

おすすめの方法は、給与が入った段階で毎月の貯金額を天引きし、残りのお金で生活することです。強制的に貯金ができるので、毎月同じペースで資産を増やせます。

また、子どものために貯金をする際は念のため「贈与税」についても知っておきましょう。贈与税とは、個人から財産をもらったときにかかる税金のことです。2021年12月時点では、贈与税は次の範囲なら非課税と定められています。

- 生活費や教育費の使途での贈与

- 年間110万円までの贈与

- 30歳未満の受贈者が直系尊属(父母・祖父母など)から教育資金の贈与を受けた場合、受贈者1人あたり最大1,500万円までの贈与(「教育資金の一括贈与に係る贈与税非課税措置」)

上記に当てはまらない内容の資産を贈与すると贈与税がかかってしまうため、注意してください。まとまった金額の場合は明細をとっておいたり、通帳に使途を記載したりしておくとよいでしょう。

5. 積立の資産運用を始める

節約や貯金に加え、積み立ての資産運用を始めるのも有効です。資産運用を行えば、複利効果で今あるお金を増やせるためです。

長期での積み立ては20〜30代の早い時期から始めれば、将来的に大きな資産を作れる可能性が高いです。ただし、場合によっては元本割れのリスクもあるため、あくまでも自己責任で始めてください。

子どもにかかるお金の負担が心配な方は、資産運用を検討してみましょう。資産運用の方法は様々ですが、初心者でも始めやすい3種類の資産運用をご紹介します。

1)資産形成型の不動産投資

自分で運用せず、ほったらかしで資産を形成したい人には不動産投資がおすすめです。

物件はローンを利用して購入する場合が多いので、ワンルームマンションであれば頭金や諸費用を合わせて70〜100万円程度で始められます。ローンの支払いが完了する20~30年後くらいまでは大きな収益はないものの、ローンの支払い完了以降は安定した不労所得が入ることになります。

子どもにかかるお金はいくらになるかわかりません。想定より多く教育費がかかってしまい、「自分たちの老後資金があまり残らなかった…」というケースが考えられます。

子育て後の生活を楽にするために、不動産投資がおすすめです。

なお、不動産投資には、空室や建物の修繕やリフォームに費用がかかるリスクもあります。こうしたリスクを最低限にしたい場合は、安定運用を得意とする不動産投資会社のもとで投資を始めましょう。

月に1、2万円程度積立が必要になりますが、低リスクでローン完済後の安定した家賃収入と不動産という現物資産が手に入ります。

不動産投資ローンを組む際は、債務者が死亡した場合や高度機能障害を負った場合に残債がなくなる団体信用生命保険に入るので、生命保険にあてていたお金を代わりにあてていると考える方もいます。

「教育費は預貯金でまかなえるよう貯めているが、自分たちのためにお金が残るか心配」

「自分に万が一のことがあったときのために、資産を残してあげたい」

このような方におすすめです。月3万円貯金している人であれば、うち2万円を不動産投資に回してみましょう。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

2)学資保険

保険はリスクが低い資産運用の一種です。学資保険とは、子どもに将来かかってくる教育資金を準備するための貯蓄型保険です。毎月保険料として支払うことで貯蓄していき、設定したお金が必要なタイミングで学資金を受け取ることができます。

預貯金と違うのは保障がある点です。万が一払込期間中に契約者(親権者など)が亡くなった場合でも、それ以降の保障は続きつつも、保険料の払い込みは免除となり、子どもは学資金を受け取れます。

保障と貯蓄どちらもとれて良いようにも思えますが、元本割れには注意しましょう。子どもの病気や怪我で給付金が出たり、契約者に万が一のことがあった際に育英年金が出たりする「特約」が多くついている学資保険は、元本割れするケースが多いです。

一般には特約が少なく、払い始めが早く引き出しが遅いほど高くなります。返戻率とは、支払った総額に対して満期までで受け取れる金額の割合です。

始めるのは早いほどいいとも言えますが、日本の健康保険制度は支払い負担割合が低く優秀なので、必要かどうかは慎重に判断しましょう。

「子どものために積み立てるため、満期まで引き出すことはない」「万が一のための保障が欲しい」という方におすすめです。

3)つみたてNISA

つみたてNISAとは、少額からの長期の積立投資を支援するための制度です。分配金や譲渡益が非課税であり、購入できるのが手数料が低い投資信託だけなので、初心者も始めやすいメリットがあります。

またつみたてNISAは「長期・積み立て・分配投資」を対象としているのが特徴です。購入できるのは公募株式投資信託と上場株式投資信託(ETF)に限定されており、分配金が頻繁に支払われない代わりに手数料が低いため、長期で少額を着実につみたてていくのに向いています。

つみたてNISAと似たものに、積立投資を前提としない「一般NISA」という仕組みもあります。一般NISAは株式にも投資できますが、少額からスタートして頻繁な売買を考えていないのであればばつみたてNISAがおすすめです。

つみたてNISAの非課税枠は年40万円なので、積立額は月々3.3万円が上限です。余裕がある人は40万円一括で入金しておけば、1年間なにもせずに投資ができます。

40万円を3%で運用できれば、1年間で1.2万円増やせます。

ただし、ハイリスク・ハイリターンのものもあることには注意が必要です。「資産運用を始めてみたい」「自分で調べながら進められる」という方におすすめです。

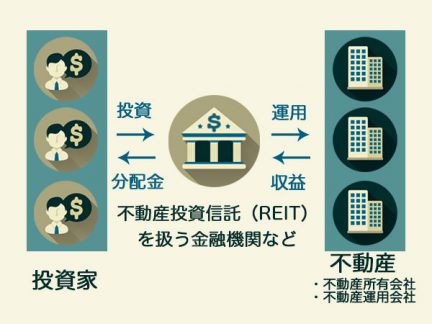

なお、つみたてNISAで購入できる投資信託には「不動産投資信託」もあります。

不動産投資信託は上図のような仕組みになっており、普通の証券投資との大きな違いは、不動産運用会社が出した運用益が配分金(配当)となる点です。

管理や運用をプロに任せられるのはもちろんのこと、少額で始められて分散投資しやすい(リスク回避ができる)というメリットがあります。

1)で説明した不動産投資と異なり、少額で始められ、換金性も高いため、不動産投資に興味がある方にもおすすめです。

まとめ

本記事では、出生から大学卒業まで子供にかかる費用についてまとめてきました。

小学校から私立に行けば多額な費用がかかりますが、小学校から私立に行く人はほとんどいません。

もっといえば、高校から私立に行く人でさえ30%ほどです。

つまり、上記で挙げたような高校までで数千万というお金が必要なことは稀です。

とはいえ、「高校からは私立に行く」という前提で資産計画を立てておくと安心でもあります。

最後に紹介した収入を増やす手段、奨学金などを含め、一度子供にかかる費用について考えてみるとよいでしょう。

よくある質問

①子どもにかかるお金には、どんな種類がありますか?

子供一人にかかる費用である2,000〜3,000万円の内訳として、子どもを育てて生活するためにかかる「養育費」と、教育に関する「教育費」があります。養育費だけでも高校卒業までで1000万円がかかります。

詳しくは「子供の出産から大学卒業までにかかる費用は何があるの?」でご紹介しております。

②子育て費用の負担を減らす方法はありますか?

子どもを育てるのに2,000万円程度のお金を用意できないかもしれないなら、以下のような方法で資金計画を今から組みましょう。

- 助成金を貯蓄しておく

- 収入を増やす(副業・投資等)

- 奨学金を活用する

- 積立の資産運用を始める

詳しくは「子供の大学までの費用が不安…負担を軽減する方法は?」でご紹介しております。

自分に合った資産運用、見つけませんか?

「資産運用を始めてみたいけど、なんだか難しそう」

「今のお金の貯め方で大丈夫だろうか。なにか始めたいものの、なにがいいかわからない」

このような思いをお持ちの方は、グランヴァンとファイナンシャルプランナーが共同制作した「人生100年時代の資産運用ガイド」をご覧ください。

▼内容の一部

- 老後に2,000万円必要って本当?

- 貯蓄型保険は危険?

- 将来のためのお金を用意する低リスクな方法は?

資産運用や老後資金のアレコレを相談形式で解説しています。主要な資産運用術について網羅的に学べるガイドです。