少額でできる不動産投資とは?代表的な4種類のメリットと儲かるのかを解説

不動産投資に興味があるものの、「自己資金をあまり用意できない…」と考えている方もいるのではないでしょうか。

確かに物件によっては大きな初期費用が必要になる場合もありますが、実は不動産に投資する方法の中には数万円〜100万円程度の初期費用で始められるものもあります。

▼少額で始められる不動産投資例

気になる「利益はどのくらいが期待できるのか」という点も解説するので、興味のある投資商品だけでもぜひチェックしてみてください。

目次

月数万円からできる少額不動産投資とは?代表的な3種類を比較

物件を個人で所有して運用する不動産投資は、数百万円〜数千万円程度の費用がかかるのが一般的です。ローンを組んで購入し家賃収入から返していくため、大きな負担にはならないケースが多いですが、ローンを組むのが嫌な方は、以下3種類の小口化された不動産投資商材をチェックしてみましょう。

| 仕組み | |

|---|---|

| REIT(不動産投資信託) | 複数の投資家が出資したお金で複数の不動産を運用する |

| 不動産小口化商材 | 複数の投資家が出資し、特定の物件を共同で運用・所有する |

| 不動産投資 クラウドファンディング |

複数の投資家が特定の物件を購入するための費用を出資し、窓口会社が運用する |

それぞれ仕組みや必要な金額が異なるため、予算や投資の方針に合わせて選んでみましょう。

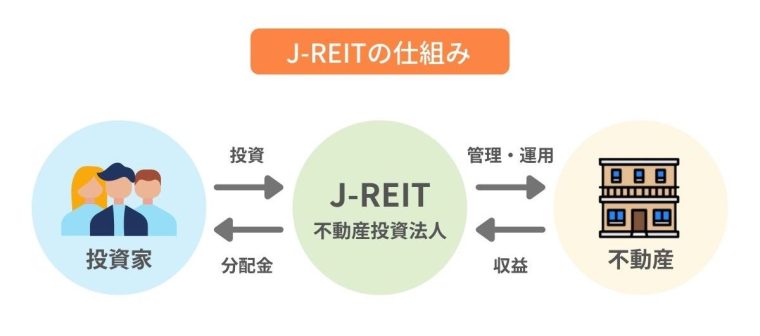

1.REIT(不動産投資信託)

| 仕組み | 投資家から集めたお金で複数の不動産を複合的に運用し、発生した利益を配当として投資家に分配する |

|---|---|

| 必要資金 | 2〜100万円/口 |

| 期待利回り | 3%程度 |

| 投資対象物件 | 複数 (ビル / 商業施設 / ホテルリゾート / 住宅 / 物流センター) |

| 物件の所有権 | なし |

REIT(不動産投資信託)は、不動産投資法人が扱う金融商品の一種です。「投資信託の投資先が企業から不動産に変わっただけ」と考えると分かりやすいのではないでしょうか。

REITは上場企業のプロが運用する商品なので、比較的安定した配当が期待でき、安心して購入できる点で人気があります。安定しているものの、不動産業界の変動による値動きが見られるので、市場動向を観察して勉強したい方におすすめです。

REITのメリット

- 少額で購入できる

- 売買しやすい

- 空室による影響が少なく、安定している

- 管理の手間がかからない

REITは証券口座を持っていれば売買ができるため、流動性が高いのがメリットです。少額で購入できる商品もあり、初心者でも手が出しやすい投資でしょう。

また、REITはプロが運用するかつ、運用対象は複数物件に分散されます。仮に空室が出たとしても、運用益に大きな影響はないことがほとんどです。

REITのデメリット

- 高い利回りは期待できない

- 手数料がかかる

REITは安定した金融商品であるため、大きな利回りは期待できません。期待利回りは平均して3%前後、高くても5%程度でしょう。不動産投信情報ポータルによると、REITの平均分配金利回りは2021年12月16日時点で、3.57%です。

また、手数料がかかる点にも注意が必要です。一般的な投資信託と同じように、信託報酬として0.2〜0.5%がかかります。購入する株や取引金額によっては売買にも手数料が必要なこともあります。

大きなコストではありませんが、一応認識しておきましょう。

REITについて、さらに詳しく知りたい方は「不動産投資信託(J-REIT)とは?基本知識と不動産投資との比較」をご覧ください。

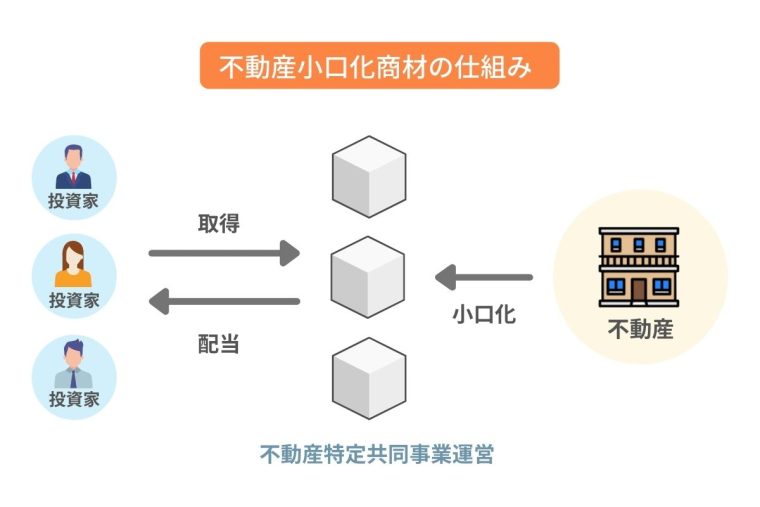

2.不動産小口化商材

| 仕組み | 不動産投資会社が複数の投資家から、特定の物件の運用資金を集めて運用する |

|---|---|

| 必要資金 | 数十万円〜100万円 |

| 期待利回り | 3〜6%程度 |

| 投資対象物件 | 特定の物件 (ビル / 商業施設 / ホテルリゾート / 住宅) |

| 物件の所有権 | あり |

不動産小口化商材は、複数人の投資家がお金を出して、特定の物件を区分所有し、運用益を受け取る投資です。物件の購入は不動産特定共同事業者から行います。

REITとは「特定の物件に投資する点」「物件の区分所有権がある点*」で異なります。ローンには抵抗があるものの、物件を所有して運用したい方におすすめです。

*所有権は「任意組合型」「賃貸型」(次章で解説)の不動産小口商材に限ります。

不動産小口化商材のメリット

- 投資物件を自分で決められる

- 物件を区分所有できる

- 物件管理の手間がかからない

- 相続税対策になる

不動産小口化商材は特定の物件に投資するため、どの物件に投資するかは自分で選べます。また「任意組合型」「賃貸型」であれば、所有権も得られるのがメリットです。商材の種類を表にまとめました。

| 所有権 | 事業形態 | 投資方針 | |

|---|---|---|---|

| 匿名組合型 | × | 事業者へ資金を出して 利益を還元してもらう |

1口数万円程度の短期投資 |

| 任意組合型 | ◯ | 事業の中心となり、 所有物件を運用する |

1口100万円程度の長期投資 |

| 賃貸型 | ◯ | 購入物件を事業者に貸し出し、運営費を引いた賃貸収入を分配 | 1口100万円程度の長期投資 |

登記簿に名前が記載されるのは「任意組合型」と「賃貸型」で、物件を所有するため、相続税の節税に効果があります。不動産の所有が相続税の節税に効果がある理由は「不動産投資を活用した相続対策とは?メリットやデメリットを解説」をご覧ください。

特定の物件に長期目線で少額投資したい方におすすめです。

不動産小口化商材のデメリット

- 不動産取得税や固定資産税がかかる

- 所有者として責任を問われることもある

※任意組合型の場合

区分所有をするため、不動産取得税や固定資産税がランニングコストとして必要です。また、匿名組合型の場合は事業者の投資を支援するスタンスで投資をする一方、任意組合型では事業主と同じ組合員として運用する構図になります。したがって、大きな損失が出た場合、運用者同士で資金を出し合うなど大きく元本割れするリスクもあります。

長期投資を前提とすることが多いため、投資する物件をしっかり見極める必要があるでしょう。

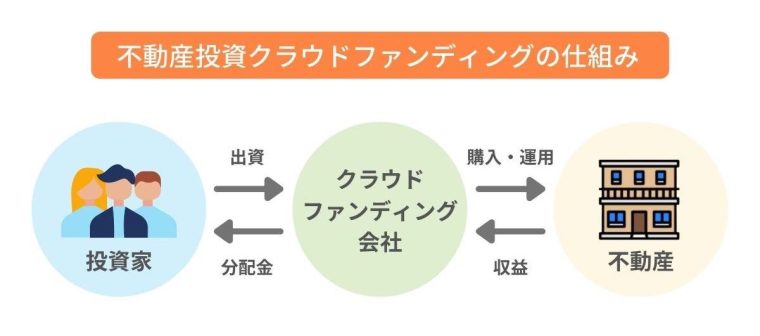

3.不動産投資クラウドファンディング

| 仕組み | 複数の投資家から運用資金を調達した資金を元に、運用会社が特定の物件の購入・運用して運用益を還元する |

|---|---|

| 必要資金 | 1万円〜/口 |

| 期待利回り | 4〜6%程度 |

| 投資対象物件 | 特定の物件 (ビル / 商業施設 / ホテルリゾート / 住宅) |

| 物件の所有権 | なし |

不動産投資クラウドファンディングとは、運用会社が見つけてきた物件に対し、「支援したい」と感じた投資家が資金を出し、元本と分配金を受け取る投資です。

特定の物件に対し、複数の投資家が投資する仕組み自体は「不動産投資小口化商材」と同じです。異なる点は元手が1万円程度から投資できる点や、物件の所有権はない点です。

不動産投資クラウドファンディングには、主に「貸付型」と「エクイティ型」の2つがあります。

- 貸付型:クラウドファンディングで集めたお金を希望する企業へ貸し出し、融資した資金に対する利息が投資家へ分配される

- エクイティ型:クラウドファンディングで集めた資金で不動産の出資持分等を取得し、物件の家賃収入や売却益が投資家へ分配される

不動産投資クラウドファンディングのメリット

- 少額で投資できる

- 少額投資が可能だが期待利回りが高い

- 投資する物件を自分で選べる

不動産投資クラウドファンディングは運営している会社によって異なるものの、最小1万円からの投資ができるのが大きなメリットです。REITは数万円、不動産小口化商材は数十万円必要な場合が多いため、とにかく少額で始めたいのであれば、不動産投資クラウドファンディングが良いでしょう。

また、少額で始められる投資には珍しく、期待利回りが4〜6%程度と高めです。エクイティ型であれば、投資物件を自分で選ぶこともできます。

不動産投資クラウドファンディングのデメリット

- 売りに出される物件(案件数)が少ない

- 投資物件の価格の下落がありえる

- 今後サービスとしてどうなるかがわからない

不動産投資クラウドファンディングは比較的新しい投資商品です。長い間運用されてきたわけではないため、今後の安定性を予測するのは難しいです。また「魅力的な物件の募集があってもすぐに募集額に達して終了してしまう」「投資した企業の倒産によって元金がほとんど返還されない可能性がある」などのデメリットもあります。

ただ、OwnersBookの運用実績によると、現在のところ元本割れ件数は0件となっています。投資する企業の情報をしっかりと調べた上で投資することをおすすめします。

不動産投資クラウドファンディングについて詳しく知りたい方は「不動産投資クラウドファンディングとは? | 特有の利点・リスクも解説」で解説していますので、併せてご覧ください。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

少額不動産投資のメリット

少額不動産投資は、少額だから始めやすく、最初は小さく始めて様子を見ることができるので不動産投資の登竜門として、物件をご自身で購入して運用する前に始められる方もいらっしゃいます。

特に、次の5点は多くの方にとってのメリットとなるでしょう。

少額不動産投資の手軽さや初心者におすすめな理由について解説しますので「自分に向いているか判断したい」という方は、参考にしてみてください。

1. ローンを組まなくても始められる

通常、物件を取得する不動産投資であれば、購入費用のローンを組むのが一般的でしょう。しかし、少額不動産投資なら1万円からでも投資可能なため、ローンを組まずに始められるのがメリットです。

不動産の融資は審査が厳しいため、転職したばかりで勤続年数が短い方や自営業者の方など、様々な事情ですぐにはローンを借りられない方もいます。そのような事情があっても、少額不動産投資ならすぐに始められます。

また、ローンを組むこと自体への心理的負担もありません。これらの理由から、ローンを組まずに不動産投資をできることはメリットが大きいと言えるでしょう。

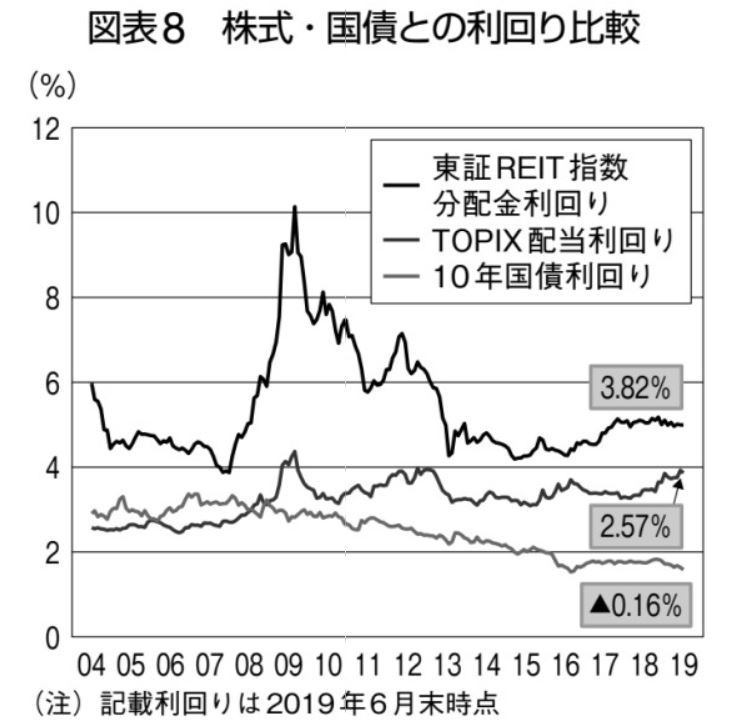

2. 銀行預金より高い利回り(平均3%程度)が得られる

少額不動産投資は銀行預金より利回りが高い点もメリットです。

昨今の銀行預金の金利は、0.1%を下回ることも珍しくありません。たとえば、みずほ銀行の2021年9月時点の普通預金の金利は0.001%(「みずほ銀行|円預金金利」参照)です。

一方、少額不動産投資の利回りは、東証REITなら3.82%(「財務省|ファイナンス」参照)、不動産小口化商材やクラウドファンディングでは5~6%(「ReBreath Fund」「OwnersBook」「A funding」参照)となっています。

少額では利益が出ないのではと思われるかもしれませんが、銀行に預けておくより大きなリターンを得られる可能性のある投資方法なのです。

※引用:財務省|ファイナンス J-REIT市場の現状と今後

3. 空室時のリスクが少ない

少額不動産投資は、物件を部屋単位などで購入し運用する不動産投資より空室時のリスクが少ない点もメリットです。

なぜならREITでは複数の物件に分散投資をしているので、そのうちの1軒が空室になったとしても、運用益への影響が少なく済むからです。

たとえば部屋単位で購入して1軒のみを運用している場合は、その1軒が空室になると得られる家賃収入は0円となります。一方のREITであれば、空室により減る収入は数分の1で済むため、リスクは少ないでしょう。

リスクを少なく不動産投資を始めたい方にはピッタリの投資方法と言えるのではないでしょうか。

4.客付けをしなくて良い

少額不動産投資は、出資者自身が客付けを行う必要がありません。なぜなら、委託先の業者が物件を管理・運用するため、客付けも行ってくれるからです。

自分で物件を所有・管理する不動産投資の場合は、客付けのためのポスティングやWeb集客を行う必要があります。

少額不動産投資なら、営業の手間や時間、広告宣伝費などを省けるのがメリットです。

5. 物件管理をしなくて良い

客付けだけでなく、REITやクラウドファンディングなどは管理を運用会社に任せられるため、入居者の家賃管理やクレーム対応をする必要がありません。

また、修繕費などの支出についても、投資家全員で分散するため負担が少なく済みます。仮に自分で物件を所有する場合には、以下の修繕費がかかります。

※引用:国土交通省|マンションの修繕積立金に関するガイドライン

毎月積み立てる修繕費の目安は、1㎡あたり178円~218円(15階未満)です。

自分で所有するなら、約25㎡のワンルームマンションで毎月4,450円~5,450円、約70㎡の3LDKなら毎月12,460円~15,260円を負担する計算です。

管理の手間や費用を抑えて、手軽に始められるのが少額不動産投資の利点とも言えます。

少額不動産投資のデメリット

少額不動産投資は初心者でも気軽に始めやすい投資方法と言えますが、3種類に共通して以下のようなデメリットもあります。

- 選べる投資先が限られる

- 手数料がかかる

自分にとって大きなデメリットにならないか見てみましょう。

1.選べる投資先が限られる

少額不動産投資は投資先が限られてしまいます。

不動産投資信託であれば多少企業を選んで投資はできますが、物件は自分で選ぶことができません。

一方、物件を選べる不動産小口化商材や不動産投資クラウドファンディングは物件数自体が少なく、立地条件のいい物件はすぐに募集を終了してしまうこともあるため、なかなかいい物件に巡り合えない可能性があります。

2.手数料がかかる

不動産投資信託や不動産投資クラウドファンディングの場合、投資会社から分配される投資方法であるため手数料が発生し、手数料が多ければ多いほど、本来の収益よりも少なくなってしまいます。

例えば不動産投資信託の場合、以下のような手数料が必要となる可能性があります。

| 手数料の種類 | 手数料の詳細 | 手数料の相場 |

|---|---|---|

| 販売手数料 | 投資信託の購入時にかかる手数料 | 0~3% |

| 信託財産留保額 | 投資信託を換金(解約)した時にかかる手数料 | 0%~0.5% |

| 信託報酬 | 投資・運用を行う運用会社に支払われる手数料 | 0.05~3% |

販売会社によって手数料が無料の「ノーロード商品」を取り扱っているところもあるため、事前に確認をしてから購入しましょう。

不動産投資クラウドファンディングの場合は、どのサイトで投資を行うかによって手数料に差がありますので、登録をする前に確認しておくことが大切です。

3.まとまったリターンを得るのは難しい

株式投資やFXよりリスクが低く、投資信託や預金よりリターンが大きい投資を求めて少額の不動産投資を考えている方もいるかもしれませんが、まとまったリターンを得るのは難しいです。

おおよそ年利は3%程度なので、月1万円を30年投資した場合以下のシミュレーションとなります。

- 元本:360万円

- 運用収益:222.7万円

- 総額:582.7万円

最終的に元本の162%まで増えているため、もちろんやったほうが資産を増やせる可能性は高いです。

しかし、実物の不動産投資で期待できる利回りには及ばないため、同じようなリターンを求めたい方は次章で紹介する区分マンション投資を検討しましょう。

月1〜2万円の積立ができるなら区分マンション投資もおすすめ

「REIT」「不動産小口化商材」「不動産投資クラウドファンディング」は少額で始めたい方や不動産市場について勉強したい方にはおすすめである一方、実物の不動産への投資で得られる以下のメリットがありません。

- 融資を受けることで自己資金以上の投資ができるレバレッジ効果

- 団体信用生命保険による生命保険効果

- 相続税をおさえる効果

実物の不動産投資のメリットを享受しつつ、少額で投資したい方は、マンションの一室を所有・運営する「区分マンション投資」を検討してみましょう。

区分マンション投資であれば、月にかかる費用は1〜2万円程度*です。毎月3万円ほど貯金しているのであれば、うち1〜2万円を不動産投資の小口化商材より利回りの良い不動産投資に入れてみましょう。

区分マンション投資の詳しい特徴は「区分マンション投資はやめとくべき?メリット・注意すべき点まで解説」で紹介していますが、本章でもメリットと注意点を解説します。

*当社グランヴァンの場合です。月の積立額は不動産投資会社によって異なります。

区分マンション投資のメリット

1)自分年金として活用できる

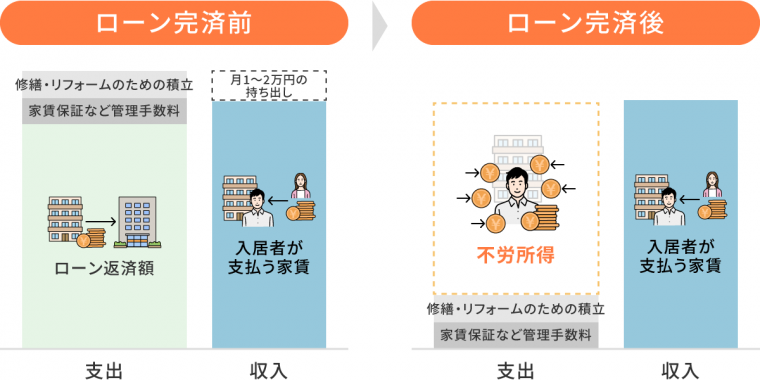

区分マンション投資で得られる家賃収入は一室のみの賃料なので、ローンを組んで購入した場合、「ローン返済額>収入」のマイナス収支になることが多いです。

「(ローン返済額)+ (管理手数料などの経費)ー(家賃収入)」が1〜2万円になるため、持ち出しが発生します。しかし、ローン完済後は、下図のようにローン返済に当てていた部分が不労所得として得られます。

*当社・グランヴァンでの投資イメージ

例えば、30歳から35年ローンで不動産投資を始めた場合、65歳から安定した家賃収入が入るため、年金のような安心材料になるでしょう。

老後の貯蓄として投資信託(REITなど)をしている場合、基本的には「元本+運用益」のまとまった資産を切り崩して過ごしていくことになります。区分マンション投資であれば、貯めた資産を切り崩すのではなく、年金のように毎月収入を受け取れます。

ただし、すべての不動産投資会社がこのような方針で区分マンション投資を提供しているわけではありません。当社グランヴァンの場合は、に空室リスクに対応するための「家賃保証」や修繕が必要になったときのための「積立」をサポートしておりますが、サポートを付けない分、高利回りを実現している会社もあります。

また、物件の立地によっては、築年数の経過で家賃が急落する可能性もあります。物件の質はしっかり見極めながら、自分年金としての運用を考えると良いでしょう。

マイナス収支でも運用していい物件の考え方は「「不動産投資はマイナス収支でも大丈夫」は本当?懸念すべき点を易しく解説」で紹介しています。

2)好条件の物件を購入できる

将来的な不労所得を念頭に投資する場合、築年数が経過したローン完済後も不労所得が確保できるよう、家賃の落ちにくい好条件の物件を購入する必要があります。

区分マンション投資は一室が対象なので、一棟だと価格が高すぎて購入できない好条件の物件でも購入できます。

<好条件物件の特徴例>

- 駅から近い

- 主要駅までアクセスしやすい

- 新築

- 周辺施設が充実している

このような条件が揃っているマンションを一棟購入・運用しようとすると、個人では出せないような高額な費用が必要となり、多くの人はローンを組むことも難しいです。

また、中古マンションやアパートなど一棟購入でも手が出せる範囲の物件の場合、立地条件が悪かったり、「設備が古い」「オートロックがついていない」といった物件そのもののグレードが低いなどのデメリットがある可能性があります。

条件の悪い物件では空室が続いて赤字になってしまったり、ローン完済後は家賃が下がりすぎていて、収入が運用するに値しない額になっていしまう可能性があります。

区分マンションなら1室の購入なので、新築マンション1棟購入のような高額な費用をかけず、好条件の物件を購入できるのです。

不動産投資に最適な立地や条件については「不動産投資に最適な立地とは?チェックポイントと注意点を解説」で紹介しています。

3)ローンがおりやすい

一室のみを保有する区分マンション投資は、一棟マンションより物件購入価格がおさえられます。物件購入価格をおさえられるのは、ローンの借入額が少なくなることにつながるため、年収や勤務会社の安定性に自信がない方でもローン審査を通過しやすくなるのがメリットです。

年収500万円程度あれば検討しても良いでしょう。

物件を購入する際の初期費用は「10〜100万円程度」におさまるケースもあります。

基本的に返済が楽になるため、頭金を入れることをおすすめしますが、フルローンの場合は頭金なしでローンを組むこともできます。

物件購入当初は家賃収入で返済額をまかなえず、数万円を持ち出す必要があるものの、ローン返済が終わった老後に安定して収入を得たい方にはおすすめです。

フルローンについて詳しく知りたい方は「不動産投資に頭金は必ず必要?フルローンなら自己資金を抑えられる」で解説していますので、併せてご覧ください。

4)管理の手間がかからない

不動産投資は株式などの投資と異なり、以下のような運用中の「管理」が必要です。

- 共有部分の清掃

- 設備の点検

- 設備の修理

区分マンションの場合は、管理組合があるため、建物の保守・管理は管理組合が行い、共用部分の清掃等は管理組合が委託した管理会社がやってくれます。

しかし、一棟マンションの場合は、管理組合がないため、共用部分の清掃等は管理組合に委託できても、その他の管理・修繕をどうするのかを自身の責任で全て決めていかなければなりません。

意思決定の範囲が広いため、管理の実業務は委託するにしても手間がかかります。不動産投資初心者や本業の傍ら投資を行う方には区分マンション投資が適しているでしょう。

マンションオーナーの仕事については「マンションオーナーの仕事とは?なるメリット・どのくらい儲かるのか解説」で解説しています。

5)売却しやすい

不動産は基本的には流動性が低く、売却しにくい投資商品です。

特に高額な一棟マンションやアパートは、「購入したい」と考えている人も少ないため、なかなか売れずに困ってしまうこともあるでしょう。

一棟売却となると売却価格も非常に高額となるため、ローンを組むとしても高年収の層にしか審査がおりません。一方、区分マンションの場合は中古で1,000万円台になるなど価格が抑えられるため、一般的なサラリーマンでもローンを組みやすく、購入しやすいです。

一棟で売り出すよりも購入できる層の幅が広がるため、他の不動産よりも早く売れる可能性が高いと言えるでしょう。

不動産の売却については「ローン残債があっても不動産投資の物件は売却できる?| 売却の注意点やタイミングの考え方」をご覧ください。

区分マンション投資の注意点

メリットの多い区分マンション投資ですが、以下のような注意点があります。

上記の注意点を踏まえると、リターンの大きい投資をしたい方や家賃保証などの契約無しで安定した収益を得たい方には区分マンション投資は向いていません。

1)収益性が低い

区分マンション投資はマンションの1室のみを購入するため、一棟マンションと比べると家賃収入が少なくなります。

| 一棟マンション | 区分マンション | |

|---|---|---|

| 家賃/部屋 | 10万円 | 10万円 |

| 部屋数 | 20部屋 | 1部屋 |

| 合計家賃収入 | 200万円 | 10万円 |

もちろんローン返済があるので、一棟マンションでも200万円丸ごと手取りになるわけではありませんが、収益性は高いと言えます。

区分マンションの場合はローン返済なし、管理料なしでも経費がかかるため、家賃収入は最大でも7〜9万円でしょう。家賃収入で「脱サラしたい」「専業大家になりたい」という方には適していません。

2)空室になれば家賃収入がなくなる

区分マンションを1室だけ所有している場合、その物件が空室になれば当然家賃収入はゼロになり、ローンの返済や管理費は自己資金から支払わなくてはなりません。

こうしたリスクをおさえるためには以下2つの方法があります。

- ニーズの高い好条件の部屋を購入する

- 家賃保証をつける

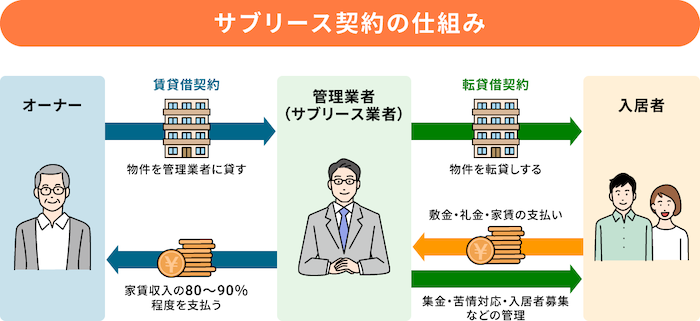

好条件の部屋は購入価格も高くなりやすいため、ローン返済額が家賃収入を圧迫してしまうことには注意が必要です。心配な方はサブリース契約(家賃保証)のある管理会社にお願いしましょう。

ただし、家賃保証は信頼のおける会社に任せないと急に保証金額が下がったり、会社が倒産して打ち切られたりといったトラブルにあう可能性もあります。

収益とリスク低減、どちらが重要かを考えて家賃保証の必要性を考えてみてください。

区分マンション投資について詳しく知りたい方は「区分マンション投資はやめとくべき?メリット・注意すべき点まで解説」をご覧ください。

まとめ|少額不動産投資の使い方は、不動産投資の登竜門か銀行貯金の代わり

「不動産投資の安定性は魅力的だけどやっぱりローンやリスクが不安…」、または「投資自体どんなものかわからないのに高いマンションを買うのはちょっと…」と感じている方は、結構多いのではないでしょうか。

今回紹介した少額不動産投資は、不動産投資の登竜門として手軽に始められる商品ですし、分配金としての利回りは、平均3%ほどあるので銀行預金の代わりとしても有用です。

少額商材でも実際に始めてみることで、不動産投資の雰囲気や、どういった時に値動きするのか、人気の不動産の種類などもなんとなくわかってくるかと思います。

少額商材で、不動産投資の世界に慣れてきたら、次は初心者でも始めやすい区分マンション所有を検討してみてはいかがでしょうか。

よくある質問

1万円から少額で始められる不動産投資には何がありますか?

以下4つがあります。

- REIT(不動産投資信託)

- 不動産小口化商材

- 不動産投資クラウドファンディング

詳しくは「月1万円からできる少額不動産投資とは?」で解説しています。

1万円からの少額投資でも儲けられますか?

不動産の小口商材の利回りは3%程度です。貯金や預金よりは増やせる可能性があると考えておくといいでしょう。

少額でもまとまったリターンを得たいのですが...

まとまったお金を得たい人には区分マンション投資がおすすめです。月1〜2万円程度を積み立てていけば、ローン完済後は月7〜10万円程度の不労所得が得られます(グランヴァンの場合)。

将来の不労所得を作る不動産投資についてはこちらのページで紹介しています。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成