不動産投資はなぜ失敗するのか?7つの事例と失敗する人の特徴

不動産投資に興味を持っている方の中には、「前向きに検討したいが失敗するのが怖い」「どのようなことに注意すれば失敗を避けられるのか」と考えている方も多いのではないでしょうか。

不動産投資は「不労所得」「安定資産」と聞こえがいいものの、大きな金額が動くことに加え、金額の大きさを利用した詐欺や悪徳商法もあるため、気をつけなければならないことが数多くあります。

そこで本記事では、不動産投資の失敗事例を7つ紹介します。

本記事を読んでいただければ、不動産投資で失敗してしまう原因や失敗してしまう人の特徴、失敗を避ける方法がわかり、事前に対策を考えられるでしょう。

不動産投資で失敗してしまう4つの原因

不動産投資における失敗とは、不動産投資の購入から売却(運用を終えるまで)の間の収益が赤字になることです。不動産は一般に購入後、他人に貸し出して家賃を得て、最終的に売却します。

売却時点で最終的な損益が確定するため、途中赤字のタイミングがあっても売却時に黒字であれば、成功と言えます。月々の収入アップや老後の年金対策など、運用目的によって黒字化するタイミングは異なるため、運用中の赤字は必ずしも失敗とは言えません。

本章では不動産投資トータルで赤字になってしまう代表的な4つの原因について解説します。

1. 当初の計画よりも家賃の下落が早い

不動産投資は月々の収入と支出、定期的な修繕費用を踏まえて長期的な資金計画を立てます。

一般的には月々の黒字部分を毎年の固定資産税や将来的な修繕費用に充てる計画を立てますが、当初の計画よりも家賃の下落が早くなってしまうと、計画通りに黒字が積み上がりません。

例えば、家賃下落率0.5%を見込んでいたものの、実際は1%ずつ下げないと入居者が入らなかったとします。この場合、下の表のように、10年目で月々の家賃は4,400円異なります。

【例:家賃下落率年0.5%と1%の差(家賃8万の場合)】

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 家賃下落率年0.5% | 80,000円 | 79,600円 | 79,200円 | 78,800円 | 78,400円 | 78,000円 | 77,600円 | 77,200円 | 76,800円 | 76,400円 |

| 家賃下落率年1% | 79,200円 | 78,400円 | 77,600円 | 76,800円 | 76,000円 | 75,200円 | 74,400円 | 73,600円 | 72,800円 | 72,000円 |

| 月々の差額 | 800円 | 1,200円 | 1,600円 | 2,000円 | 2,400円 | 2,800円 | 3,200円 | 3,600円 | 4,000円 | 4,400円 |

| 年間の差額 | 9,600円 | 14,400円 | 19,200円 | 24,000円 | 28,800円 | 33,600円 | 38,400円 | 43,200円 | 48,000円 | 52,800円 |

年間52,800円もの差が出てくるため、固定資産税を自己資金で補ったり、満足のできる修繕を行えなかったりする事態に陥ってしまいます。

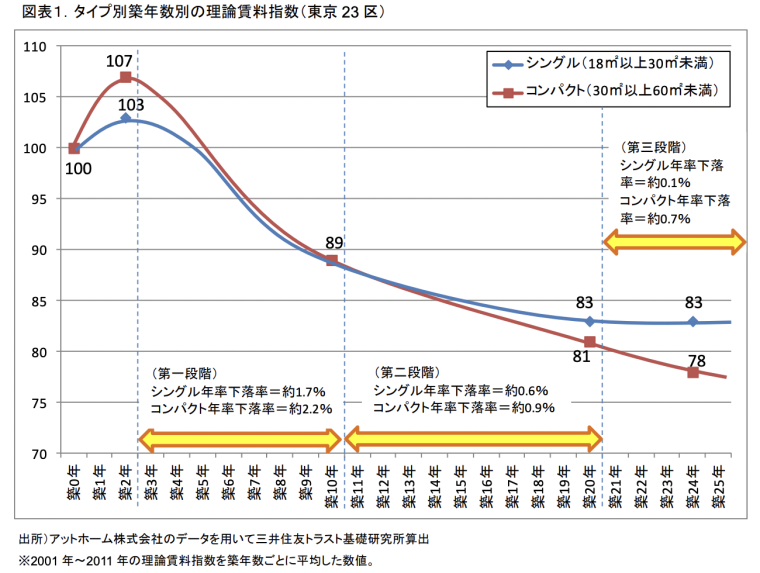

三井住友トラスト基礎研究所のデータによると、東京23区のシングル・コンパクトマンションの家賃は以下の図のように推移しています。

出典:三井住友トラスト基礎研究所|経年劣化が住宅賃料に与える影響とその理由

データはあくまでも平均値であるため、全ての不動産が同じように推移する訳ではありません。最寄駅が人気の駅かどうかや、駅からの距離でも下落率は大きく異なります。

不動産を購入するエリアの家賃推移を精査しなければ、一時期は黒字化して安定した収益を得られたとしても、想定外の家賃下落によってキャッシュフローが回らなくなってしまうでしょう。

2. 黒字化するまで所有できない

老後の年金対策として不動産投資をする場合などは黒字化するタイミングが遅いため、長期保有ができないと赤字で終わってしまうことがあります。例えば新築マンションは、購入時の価格が高いことから購入当初から黒字化させるのは現実的ではありません。

毎月数万円を自己資金から捻出しながら返済し、定年後にはローンのなくなった不動産を所有するといった流れが一般的です。したがって、返済の必要がなくなってキャッシュフローが黒字化する前に物件を手放すと、それまでに支払ってきた持ち出し金額を回収できないことがあります。

例えば、20年間保有した後、経済的事情から物件を手放すことになったケースを考えてみましょう。月々1万円を自己資金から持ち出していた場合、20年間保有すれば持ち出し金額は240万円となります。

1万円(/月)× 12ヶ月 × 20年間 = 240万円

不動産投資ローンを35年間で組んでいると、20年経過時点ではまだローンは残っています。ローン残債分を物件の売却価格で補えたとしても、それまでに持ち出していた240万円分が赤字になってしまいます。

ローン完済まで所有することでキャッシュフローを黒字化し、それまでの持ち出し金額を回収できる投資計画を立てていたとしても、黒字化するまで所有できないと最終的に赤字で終わってしまうのです。

3. 売却したいときに希望価格で売却できない

不動産は株や債券のように手軽に売買できないため、利益が出るタイミングで確実に売却できるとは限りません。「今の市場価格なら黒字化できる」と考えて販売に出していたとしても、実際には買い手が付かないこともあります。

一般的に不動産は築年数が経過するほど価格が下がるため、家賃収入で得た利益を踏まえて売却のタイミングを考えます。不動産投資を黒字で終えるには、売却価格が今までの赤字分を超えなければ、黒字で終えることができません。

例えば、購入価格が1,500万円で、売却価格が1,000万円だったとします。単純に購入〜売却のお金の流れは -500万円なので、運用中に500万円を超える収益が得られていないと赤字になります。しかし、1,200万円で売れれば、300万円以上の収益で黒字化する計算になるため、売却価格が重要です。

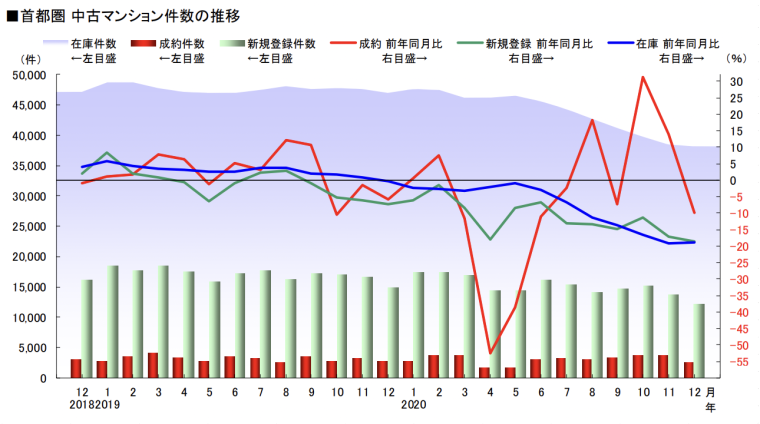

公益社団法人東日本不動産流通機構による調査では、2020年4月の首都圏における中古マンション成約件数が前年比で大幅に下落していることがわかります。

出典:公益社団法人東日本不動産流通機構:サマリーレポート2020年12月

2020年4月は新型コロナの影響で東京含む首都圏で1回目の緊急事態宣言が発令された月です。人の動きが制限されたため、2020年4月の取引数は大幅に下落しました。

このように、市況の影響で売却したいタイミングで売却できず、タイミングを見ていたら赤字になる価格でしか売れなくなってしまうことがあります。

4. 入居者が入らない

不動産は入居者が入らなければ家賃収入を得られません。しかし、家賃収入が入ってこない状態であってもローンや固定資産税、マンションの管理費・修繕積立金の支払いは続きます。

数ヶ月であれば自己資金の範囲内で支払いができますが、空室期間が長引けば長引くほど耐えられなくなってくるでしょう。特に賃貸のトップシーズンである2〜3月のタイミングで入居者が決まらなければ、空室期間が長期化してしまうケースが多いです。

このように長引く空室によって費用を支払えずに不動産を手放したり、最悪の場合破産してしまうこともあります。

不動産投資に失敗したらどうなる?|実際にある失敗例

不動産投資で失敗してしまう代表的な原因を理解したうえで、ここからは実際にある失敗例を紹介します。いずれも4つの原因に関連する失敗例であるため、失敗例を参考に同じ過ちをしないように気をつけましょう。

実際にある失敗例は以下のとおりです。

- 競合マンションの建設によって家賃が下がり、月々の支出が赤字になった

- 自身の年収が下がり黒字化前に手放すことになった

- 売りに出す直前にリーマンショックが起こり予定していた価格で売れなかった

- 店舗が撤退しマンションの管理費・修繕積立金が支払えずに競売になってしまった

- 勝手な自己判断で短期的な利益を優先し、最終的に赤字になってしまった

- 不動産会社に言われた言葉を鵜呑みにして損失が発生した

- 安い物件に飛びつき条件を精査できていなかった

1. 競合マンションの建設によって家賃が下がり、月々の支出が赤字になった

| 立地もよく月々の収支が黒字になる、築年数5年の中古ワンルームマンションを購入しました。

購入して5年ほどは問題なく収益を得られていましたが、すぐ近くに新築のワンルームマンションが建つことに。新築ではあるものの、自分のマンションよりさらにコンパクトなタイプだったため、家賃も新築の割に高くありませんでした。 新築マンションの家賃募集が始まってからは、以前と同じ家賃では入居者が決まらなくなってしまいました。結果として家賃を下げることになり、家賃収入よりローン返済とマンションの管理費・修繕積立金の支払いが上回り、赤字になるようになってしまいました…。 |

家賃は需要と供給で決まるため、近くに競合物件が増えると家賃を下げざるを得ません。マンションは築年数が経過するごとに管理費や修繕積立金の値上がりが発生するため、支出が増加することもあります。

【対策・防止法】

- 余裕がある際に繰り上げ返済を行う

- 早めに対策を取れるように近隣の建築計画などをチェックする

2. 老後のためのマンション投資だったが自身の年収が下がり手放すことになった

| 老後の年金対策のために新築マンションを購入しました。月々の収支は数万円の赤字でしたが、定年を迎えるまでにローンを完済し、その後は家賃収入の大部分を自分の収入として使えれば問題ありません。

しかし、勤めている会社が業績不振によってリストラに近い形で希望退職として退職することになってしまいました。転職できたものの、年収が大幅に減ることになり、マンション投資の支出が苦しくなってしまいました。現在の生活を優先すべく妻とも相談し売却することに。 マンション価格はそれほど値落ちしていなかったため、無事に売却できましたが、購入時の諸費用や売却時の諸費用を含めると最終的には100万円程の赤字になってしまいました。結局マンション投資では一度も黒字化することはありませんでした。 |

老後のためのマンション投資では、価値が落ちづらい物件を購入することが多いため、物件価格が高く、ローンの完済までは赤字運用のことも多いです。しかし、月々の持ち出しが余裕のある額でないと、転職や休職によって払えなくなってしまうこともあります。

【対策・防止法】

- 無理のない持ち出し額になる計画で運用する

- 計画的に繰上げ返済をして、赤字部分を少なくする

3.売りに出す直前にリーマンショックが起こり予定していた価格で売れなかった

| 2000年に中古マンションを購入し、順調に家賃収入を得ていました。2008年に入居者の退去をきっかけに売却を検討することに。不動産価格も上昇していたため、いいタイミングだと考えていました。

しかし、実際に売却を開始した直後にリーマンショックが発生。銀行も融資を渋り、購入できる方は限られていました。そのタイミングで購入申込みが入りましたが、条件は現金購入を理由に約10%の値引き。 保有することも考えましたが、不況がいつまで続くかわからないことに加え、現在空室のため家賃収入はありません。 渋々価格交渉に応じ売却しましたが、購入時よりも大幅に低い価格で売却することになり、160万円近くあったこれまでの家賃収入の利益は売却時の価格下落分で吹き飛んでしまいました。 |

不動産の売却は市況によって難易度が変わります。これまで順調に利益を得ていたとしても、売却で失敗してしまうと、これまでの利益を失ってしまうことも。

不動産投資は計画が重要ですが、経済恐慌など個人の計画ではどうしようもない事態も発生します。

【対策・防止法】

- 一定期間は家賃を下げてでも入居者を確保し、不況期間を耐える

4. 店舗が撤退しローンを返済できずに競売になってしまった

| マンション1階にある店舗物件を購入しました。初めての不動産投資でしたが、店舗経営者は10数年カフェを営業しており安心感もありました。

しかし、店舗経営者が体調不良で店を閉めることに。急遽募集をかけましたが、一向に新規店舗は決まりません。後から知ったことですが、購入した店舗物件は一般的な飲食店を営業するには狭く、需要が高くありませんでした。 収益が発生しない状態でもローンやマンションの管理費・修繕積立金の支払いは続きます。最初の頃はどうにか自己資金の中から支払っていましたが、次第に支払えなくなり、ローンを滞納するようになってしまいました。 その後銀行から督促を受けるも支払えず、物件を差し押さえられ競売になってしまいました。 |

不動産投資は資金力がない状態で行ってしまうと、空室や修繕など、いざという時に対応できません。本来であれば資金の底が見えた段階で売却しなければなりませんが、管理費・修繕積立金の滞納がある物件はリスクが高く買い手が見つからないことも多いです。

債権者の申し立てによって地方裁判所が行う競売にかけられてしまうと、一般的な相場より安い価格がつけられてしまうことがほとんどです。

【対策・防止法】

- 物件の条件や需要について情報収集をしてから購入する

- どのような状態になったら不動産投資を辞めるか(売却するか)を事前に決めておく

5. 短期的な利益を優先し、最終的に赤字になってしまった

| 老後の年金対策のために不動産投資を検討していました。様々な不動産会社に相談しましたが、その多くは「老後への備えであれば、老後も価値の残りやすい新しいマンションがおすすめ」とのこと。

しかし「自社の商品を売りたいだけだろう」と感じ、なるべく利回りの高い物件を購入したいと考えました。最終的には自分で探した利回りの高い築15年のマンションを購入。購入後は毎月黒字になり嬉しい気持ちでしたが、購入から15年が経過した頃から入居者が決まりにくくなっていました。築30年が経過したマンションは需要が少なく、家賃も下落する一方です。 老朽化が進んで修繕や物件管理にもコストがかかるようになってきたため、手放すことに。35年ローンを組んでいたため、売却価格と今までの収益はほとんどローンの残債の返済で消えてしまい、「結局なんのために不動産投資をしていたんだろう….」と考えています。 |

不動産投資では、投資を行う目的に合った物件を選ばなければなりません。築15年経過しているマンションは利回りが高いですが、老後を含め長く所有するにはリスクと難易度が高いです。

【対策・防止法】

- 目先の利益にとらわれない

- 目的から逆算して物件を選ぶ

6. 不動産会社に言われた言葉を鵜呑みにして損失が発生した

| 不動産会社に紹介され、一棟アパートの購入を検討していました。

立地はそれほど良い場所ではありませんが、駅にも徒歩で行ける距離であるため悪くはないと思い前向きに検討することに。しかし、空室が多くなってしまうと資金繰りに困ってしまいます。 その旨を相談したところ提案されたのがサブリース契約でした。不動産会社が物件を借り上げるため、少し家賃は下がってしまうものの空室でも家賃が保証されるといった内容です。 不動産会社に聞いたところ、家賃は下がらず30年間保証されるとのこと。私はこの言葉で安心しきっていました。契約時には初めての不動産投資で、不安や緊張から気持ちが舞い上がっていたと思います。契約書の読み合わせも専門用語が並び、どのような内容なのか正確に理解できていませんでした。 問題が発生したのはそれから10年後です。急遽不動産会社からサブリース契約を解除する連絡が入りました。「話が違う」と不動産会社に伝えましたが、当初の契約からそのようになっているとの一点張り。 当時の契約書を確認したところ、契約期間は30年でしたが不動産会社からの中途解約ができる旨の内容が明記されていました。 不動産会社の言葉を鵜呑みにして、自分で契約書の確認を疎かにしてしまったために、詐欺まがいの被害にあってしまったのです。 |

不動産投資では、必ず契約書の内容を確認しなければなりません。何年も経過してから「あの時はこう言っていた」と主張しても立証するのは難しいでしょう。

悪質な営業マンだと成約をとるために、不利な条件についての説明を意図的に短く済ませていることもあります。

【対策・防止法】

- 言われたことを鵜呑みにせず、自分で確認する

- 契約日以前に契約書のドラフトをもらい、落ち着いた環境で確認する

- サブリースなど専門的な内容は事前にメリット・デメリットを調べておく

詐欺まがいの被害に合わないためにも、言われたことを鵜呑みにするのではなく、自分で確認する必要があります。

サブリースの仕組みや注意点についての詳細は「サブリース契約とは?仕組みと必ず注意すべき6つのポイント 」で紹介しています。

7. 安い物件に飛びつき条件を精査できていなかった

| 不労所得を得たいと考え、不動産投資を検討していました。

インターネットで多くの物件を見たり、不動産会社に問い合わせたりして情報収集をしていましたが、理想の物件はなかなか見つかりません。 しかしある時不動産会社から新着物件の紹介を受けました。そこには通常であれば1,000万程の物件が700万円程で売却に出ていたのです。 私はこれは買わなければ損だと考え、ある程度の説明を聞いた後に物件の購入を決意しました。しかし、後からわかったことですが、その物件は築20年が経過するものの、同じ入居者が15年程住んでいるため、しっかりとしたリフォームはこれまでに一度も行われていませんでした。また、賃料についても改定しておらず、周辺相場よりも安めの賃料設定です。 入居者の室内の使い方も非常に雑で、その入居者が退去してから200万円ほどかけてリフォームを行いました。結果として購入時は安かったものの、決してお得な買い物ではありませんでした。 築年数が経過していることもあり、これから黒字化できるかも不安な部分です。 |

不動産には適正な価格があります。明らかに相場価格よりも安い場合には、なぜこの価格で売りに出ているのかを精査しなければなりません。価格だけを見て購入してしまうと、別の部分で費用がかかったり、入居者とのトラブルが発生したりと後悔してしまうこともあるでしょう。

【対策・防止法】

- 不動産の相場を把握する

- 相場より安い物件には理由があると警戒する

- 価格だけで物件を判断しない

不動産投資で失敗してしまう人の特徴

不動産投資の失敗例について解説しましたが、不動産投資で失敗してしまう人には特徴があります。不動産投資で失敗しないためにも、自分がその特徴に当てはまっていないかを確認しましょう。

もし、特徴に当てはまっていたとしても、本章で解説する内容を実践することで対策が取れます。適切な対策を取るためにも、まずは自分自身の特徴を理解しましょう。

不動産投資で失敗してしまう人の特徴は以下のとおりです。

1. 収支計画の見直しをしていない

不動産投資は購入して終わりではなく、日々運用状況を見直す必要があります。

購入時に綿密な収支計画を立てるのは重要ですが、必ずしもその計画通りに進むかはわかりません。時には予想していなかった設備の故障やトラブル、災害、市況の変化が発生するでしょう。

その際には、適宜収支計画を練り直す必要があります。現在の不動産市況や、所有している不動産周辺の環境変化、競合物件の建築など、様々な要素を踏まえて考える必要があります。

不動産会社やFPなど専門家に相談してみるのもおすすめです。

2. 万が一の際に備えとなる自己資金が足りていない

不動産は購入時にローンを組めるため、多くの自己資金がなくとも投資を始められます。

しかし、家賃下落による赤字や長い空室期間に備えるには資金力が必要です。不動産投資に充てられる資金が50万円しかない方と300万円ある方では、赤字に耐えられる期間が大幅に異なります。

一時期を凌ぐことで、黒字化する見込みがあるにもかかわらず、その期間に耐えられないのでは不動産投資を長く続けることはできません。

万が一に備えるためにも、自己資金は用意しておきましょう。

3. 撤退すべきラインを決めていない

将来的に黒字化する見込みがある場合でも、どれだけの期間赤字に耐えられるかは人によって異なります。

赤字の原因が家賃下落であれば、まとまった金額を繰り上げ返済することで調整できますが、空室や大規模な経済恐慌の場合は、いつ入居者が入るのか、いつ景気が上向くのかを予想するのは困難でしょう。

赤字が発生している際に、どの程度の赤字であれば耐えられるのか、自己資金がいくらになったら不動産を売却して不動産投資から撤退するのかを考えなければなりません。

予定していない赤字が長引いてしまうと、資金がなくなり身動きが取れない状態に陥ってしまうため、事前に撤退ラインを決めておきましょう。

4. 投資の目的が定まっていない

投資の目的が定まっていない場合、物件に求めるものが曖昧になってしまいます。物件選びを適切に行うためにも不動産投資の目的を明確にしましょう。

具体的には以下のような内容です。

- 相続対策

- インフレ対策

- 老後の年金対策

- キャッシュフローの改善

不動産投資を行う目的が明確であれば「利回りを重視するべき」「立地を優先するべき」と、物件選びの軸ができます。

目的をもとに不動産会社に相談することで、適切な物件選びのアドバイスや目的にあった収支計画を立てられるでしょう。

5. 人の話を鵜呑みにしてしまう

不動産投資を行う際にアドバイスを受けるのは重要ですが、最終的には自分で物事を判断しなければなりません。

人の話を鵜呑みにしてしまうと、相場よりも高い物件を購入してしまったり、詐欺にあったりする危険があります。

例えば、以下のような詐欺があります。

- 入居契約を偽り、購入後すぐに入居者が退去し、結果としてローン返済が苦しくなる

- 手付金を支払った後に音信不通となり、手付金を持ち逃げされる

- 司法書士なども結託して不当に高い諸費用を払わされる

特に不動産は普段馴染みのない専門用語が多く、契約内容も複雑です。少しでも疑問を感じた際には、一度立ち止まり自分で調べる癖をつけましょう。

「不動産投資で成功する人に共通している5つのポイントと始め方」では不動産投資で成功する人の共通点について解説しているため、ぜひ参考にしてください。

不動産投資で失敗を避ける方法

不動産投資の失敗例や失敗してしまう人の特徴について解説しましたが、「どのようにすれば不動産投資で失敗を避けられるのだろうか」と悩んでいる方も多いのではないでしょうか。

不動産投資で失敗を避けるためには以下の4つの方法を実践しましょう。

1. 目的に合った物件を選ぶ

不動産投資において何よりも大切なのは不動産投資の目的を明確にすることです。目的が明確でなければ、どのような物件を選ぶべきなのか、どのような収支計画を立てるべきなのかがわかりません。

不動産投資は購入してから売却するまでの期間を全て黒字化するのは難しく、どこかのタイミングで赤字が発生します。目的が明確でなければ赤字が発生した際に、不安になってしまうでしょう。

しかし、目的が明確であれば、適切なタイミングでの赤字なのかどうかを判断できます。投資の軸を持つためにも目的を明確にしましょう。

不動産投資の目的を明確にすることで、取るべき手段も見えてきます。しかし、「目標の立て方がわからない」「目標を達成するためにやるべきことがわからない」という方も多いでしょう。

不動産投資の目的から考える投資先については「不動産投資の全9種類を解説|自分に合った投資先を探す方法」をご覧ください。

2. セミナーに参加して勉強する

セミナーに参加することで、不動産会社や個人投資家など、不動産投資のプロからアドバイスを受けられます。物件の選び方や、現在の不動産市況がどのような状態なのかといった解説があるため、初心者の方であってもわかりやすく、実践的な内容を学べます。

セミナーには大きく分けて以下2つの種類があります。

- 不動産投資会社が開催するセミナー:無料であることが多い

- 不動産投資家やFPなどの有識者が行うセミナー:フラットな目線で相談できる

まず、不動産投資会社が開催するセミナーは、自社の顧客獲得のために開催されていることがほとんどです。したがって、無料で参加できるものの、会社によっては執拗に営業電話をかけてくることもあります。

営業を受けるのが嫌な場合は、紹介営業で成り立っている会社のセミナーを受けるとよいでしょう。紹介営業とは、既存のお客様のご紹介から営業活動をすることです。

紹介営業を中心にしている会社は、顧客満足度が高い可能性が高いため、執拗な営業や悪質な営業トークなどをしないと考えられます。

「本当にちょっと考えているだけ」「第三者の意見が聞きたい」といった場合は、不動産投資家やFPなどの有識者が行うセミナーを受けるのもいいでしょう。有料のものも多いですが、営業トークなしで有識者の意見を聞くことができます。

不動産投資セミナーの選び方については「【初心者向け】不動産投資セミナーはどう選ぶ?おすすめ5選」をご覧ください。

3. FPなどの専門家に相談する

不動産投資について自分だけで判断するのが不安、難しいという方はFPやローンアドバイザーのような専門家に相談しましょう。不動産は長期の収支計画を立てる必要があるため、いつどのような費用がかかるのかなど、自分一人で考えるのは難しいです。

より具体的な収支計画を立てるためにも、専門家の力を借りるのがおすすめです。

4. 信頼できる不動産会社に相談する

不動産会社を選ぶ際には、情報収集が大切です。不動産投資は長期投資になるため、いつでも相談できるように購入時だけでなく、購入後も末長く付き合っていける会社であることが重要なためです。

物件ありきで不動産会社を選んでしまうと、その会社が親切な対応をしてくれるか、実績はあるのか、サービス内容は充実しているのか、といった内容を見落としてしまいます。

その会社の実績や評判など、インターネットで多くの情報にアクセスできるため、細かく調べてみましょう。具体的には以下のような項目です。

- 扱っている物件の種類

- 賃貸管理サービスの有無

- 地域

- 会社の規模・運営年数

- 実績

- 評判

- サポート体制

また、実際に会って話をする際には、以下の項目について意識して不動産会社を見極めましょう。

- 自分にあった物件を提案してくれるか

- リスクについてもきちんと説明してくれるか

- 担当者が信頼できるか

商品ありきではなく、不動産の運用目的に合った提案をしてくれるか、投資のメリットだけでなくリスクについても伝えてくれるか、言葉遣いや態度から担当者を信頼できるかを判断しましょう。

不動産会社を選ぶ際の確認ポイントや、見極め方、おすすめの投資会社については「不動産投資会社おすすめ10選を徹底比較!選び方とチェックポイントも解説」で詳しく解説しているため、ぜひ参考にしてください。

自分に合った運用をして不動産投資を成功させよう

不動産投資における失敗とは、購入から売却の収支がトータルで赤字になることです。不動産投資は目的によって運用方法が異なるため、運用中の赤字は必ずしも失敗ではありません。

不動産投資においてトータルで赤字になる原因は、収支計画通りに進まないことや、市況の変化など様々ですが、失敗する人の特徴は以下のとおりです。

- 収支計画が明確でない

- 万が一の際に備えとなる自己資金が足りていない

- 撤退すべきラインを決めていない

- 投資の目的が定まっていない

- 人の話を鵜呑みにしてしまう

一度自分が失敗する人の特徴に該当していないか確認してみましょう。もし、失敗する人の特徴に該当していたとしても心配はいりません。より念入りに情報を集め、専門家や信頼できる不動産会社に相談しましょう。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成