投資に挑戦したい女性必見|初心者向けの安定投資5選

男女分け隔てなく社会で活躍する現代、資産形成のために投資を始めることを前向きに考える女性が、増えてきています。

資産形成・資産運用の方法が今よりもずっと少なかった頃は、例えば「投資と言えばお金持ちの男性が行うもの」とか、「そういう業界で働いていて、資産運用の知識が豊富な人が行うもの」という、ある種“とっつきにくい”イメージが拭い切れなかったのですが、今はそんなことはありません。

そこで今回は「私だって投資を始めて、自分の資産をしっかり築き上げたい!」と思い立ったばかりの女性向けに、仕事に忙しい女性や、今現在の貯蓄が少ない女性でも取り組みやすい投資方法をまとめました。

目次

「ギャンブルみたいな資産運用は無理!」と思う女性へ

「資産運用とか投資とか、ギャンブルみたいで怖い……」と考える女性が、意外にも多いようです。

しかし、ちょっと考え方を変えてみれば、“資産運用や少額投資のハードルは決して高すぎるものでない”ことに気付くことができます。

「資産運用や投資はできない!」という女性でも、自分の銀行口座にお金を貯めている人がほとんどだと思います。

銀行預金にはわずかながら利息がつきます。これをとても広い枠組みで考えると、「預金も投資の一環である」ことが言えるでしょう。

つまり、“誰でもちょっとした資産運用は始めている”と定義しても、過ぎた考えではないということです。

しかし、銀行預金の利息として得られる利益はわずかであり、目標とする金額や期限(○歳までに○円貯めたいという希望など)を達成できるかは分かりません。

※金融機関によってバラつきがありますが、普通預金の金利は0.02~0.09%程度。

仮に金利が0.02%だとすると、「100万円」を「10年」預けても、「1500円」程度しか増えない計算になります。

そこで、「銀行に預ける以外に効率よく資産を増やす方法はないか?」と考えれば、自然と他の投資方法が選択肢として多くあらわれます。

次の項目では、これまで銀行預金したことがない女性にも向いている投資方法を、いくつかピックアップしています。

忙しい女性や貯金が少ない女性でもOK!初心者向け5つの投資方法

女性に限らず、投資初心者が”まず”選ぶとよい投資方法は、月々の投資額が少額で、ローリスク・ローリターンである投資方法です。

またバリバリ働く女性であっても、子育てに勤しむ女性であっても、そしてその両方であってもネックになる、“自由に使える時間の少なさ”が影響しにくい投資方法もオススメです。

これら5つの忙しい女性向け・貯金額が少ない女性向けの投資方法を、以下でそれぞれ簡単に解説しておきます。

1. 区分マンション投資

区分マンション投資はマンションの一室を購入して貸し出し、家賃収入を得る不動産投資です。不動産投資はお金持ちや投資家がやるものというイメージを持っている方も多いですが、弊社・グランヴァンでは投資未経験の女性のお客様も多くいます。

不動産投資のイメージとしてあげられているものは以下です。

- 長期的な投資ができる

- 収益が安定している

- 資産が手元に残る

将来を見据えた長期的な投資先として魅力を感じている女性が多いようです。一方で「チャレンジ」という表現にもあるように、不動産投資に対して「難しい」というイメージを持っている方も多くいます。

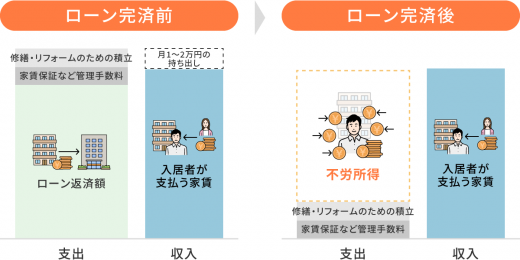

しかし、実際は管理範囲の狭い区分マンション投資(マンションの1室を運用)であれば、初心者でも十分に運用可能です。「購入のためのローン審査が降りる信用情報」「10〜100万円程度の初期費用」があれば始められます。

家賃保証や修繕費の積立などリスク軽減のためのサポートを付けた場合、ローン完済までは月1〜2万円程度の持ち出しが必要になりますが、完済後は安定した定期収入が得られます。

ローン完済までは持ち出しが必要なものの、月1〜2万円程度なので、月3万円以上の貯金をしている人であれば問題ないでしょう。

家賃収入は毎月発生するため、年金代わりにもなり、老後の暮らしを豊かにしたい女性におすすめです。

2.財形貯蓄

財形貯蓄にもいくつか種類がありますが、全体をざっくり説明すると、“給与から一定額を天引きして貯蓄をする”ことです。

なぜ、財形貯蓄が投資初心者にオススメなのか?

それは強制力が高く、様々な出費の誘惑に負けずに、とにかく毎月一定額は確実に貯蓄できるからです。

住民税などは天引きされたら天引きされたままですが、財形貯蓄として天引きされたお金は着実に蓄えられています。

特に「節約や貯金が苦手」と悩む女性が、選びやすい投資方法でしょう。

3.債券取引(個人向け国債)

投資にギャンブルのようなイメージを持っていて、挑戦するのが怖いとする女性でも、比較的安心して取り組みやすい投資方法が債券取引、特に個人向け国債の取引です。

個人向け国債は、国が発行する債券です。よって国が破綻しない限り、運用している資産も崩れることはありません。

半年に1回、銀行預金よりも若干高い利子を受け取ることが可能です。

最低1万円から運用できるという手軽さも、投資初心者にとっては魅力で、「まずは何かしてみたい」という女性にはピッタリの投資方法です。

少額の投資については「1万円以下で始める5つの資産運用方法 | 少額投資のススメ」もご覧ください。

4.少額株式投資

財形貯蓄や債券取引よりもリサーチの手間がかかりますが、「自分が資産運用をしている!」という実感が伴いやすく、その行動自体の楽しみが大きいのは、株式投資です。

株価は毎日変動し、上がることもあれば下がることもある、つまり“得をする可能性も損をする可能性もある”ので、安定志向の女性には向かないかもしれません。

ただ、株式投資も月に1万円程度から始めることができます。無茶な買いこみさえしなければ、生活が破綻するような大損はしないはずなのです。

ちなみに株式投資をしている女性の中には、実はそこまで利益にこだわっておらず、株主優待を受けることを楽しみにしている人が、意外にも多くいらっしゃるようです。

5.少額投資信託

- 経済の知識がなくて不安、だけどしっかりお金は増やしたい

- 資産形成にかけられる時間がほぼ無い、だけどしっかりお金を増やしたい

- 株式投資よりも、リスクが少ない投資方法を選びたい …etc

上記のように考える女性に向いた投資方法は、少額の投資信託です。

“運用をプロに任せるぶん高い”というイメージがあるかもしれません。

ただ、販売手数料ならびに継続運用費用ができるだけかからない投資信託を選べば、元手のプラスアルファで支払うお金は少なくて済むことは、意外にも知られていないようです。

近年は、「ウェルスナビ」や「THEO(テオ)」などに代表される、ロボアドバイザーによる資産運用の人気も高まっています。

ちなみに、少額の株式投資や投資信託を行うのであれば、NISA(ニーサ)の利用も視野に入れておいて損はありません。

仮に一般NISAを利用した場合、株や投資信託による利益が、年間120万円以内なら非課税となりです。

普通は、運用利益の約20%を税金として納めなくてはいけないので、NISAの利用はかなりお得なのです。

初心者向けの投資信託については「投資信託の選び方 | 初心者がおさえるべき6つのポイント」もご覧ください。

| 【POINT】投資資金は、無駄な支出を減らして作ろう

いくら初心者でも手軽に始めやすい投資方法があるとはいえ、まったくの貯金ゼロ、もしくはそれに近い程度の貯金残高であれば、建設的な資産形成を進めることは難しいです。 「少なくとも半年は貯金を切り崩して生活できる程度まで、貯金ができてから投資を始めたほうがいい」とする意見もあります。 仮にそこまで達しなくとも、投資に回せる余剰資金をできるだけ多く作っておくことは大切でしょう。

上記のように、無駄な支出をできるだけなくす行動を心がけましょう。 ついつい流行りのコスメが気になってしまう女性も、セール品には目がない女性も、少しだけ考える時間を持てば、これまでよりずっとうまく貯金ができるようになるかもしれません。 |

自分に合った投資方法を見つける3つの方法

ここまでご紹介した通り、「投資」といってもさまざまな方法があります。

数ある投資方法の中から、どれを選んで投資すべきか悩んでいるという人もいるでしょう。

ここでは、自分に合った投資方法の見つけ方について解説していきます。

1. 投資できる金額・欲しいリターンを考える

まずはじめに、自分がどれだけ投資ができるのかを考えてみましょう。

貯金をすべて投資に回してしまっては、緊急時に使える現金が無くなってしまい、いざという時に困ってしまう可能性があります。

貯金は収入がなくても3ヶ月程度暮らしていける程度の金額を残しておくのがおすすめです。

一人暮らしなら家賃などで金額は変わりますが、最低50万円程度は貯金をしておきましょう。

また、いつまでにいくら貯めたいのか、欲しいリターンを考えることも大切です。

例えば、100万円を元手に5年で200万円まで増やしたい場合、年率15%ほどの利回りが必要です。

短期的に元手を増やしたいのであれば、株式投資やFXなどのハイリターンな投資商品を選ぶ必要がありますが、ハイリターンな投資商品はその分リスクが高いため、投資をする場合も損失が出る可能性を考えながら投資を行わなくてはなりません。

「30年後までに1,000万円を貯めたい」といったように長期的に考えた場合、元手が100万円ならそこに毎月13,000円を積み立てて、年利3%で運用できれば1,000万円を達成できる計算になります。

なお、特に目標金額がないのであれば、老後資金を目標にしましょう。厚生労働省年金局「厚生年金保険・国民年金事業の概況」によると、厚生年金に加入している場合の女性の受給平均額は10万3,000円です。

1人暮らしで平均的な生活を送るのに必要な金額を15万円とすると、厚生年金に加入し続けても毎月5万円ほど赤字になります。

30年受給するとすれば、30年×5万円で1,800万円の赤字となります。

この場合は、定年退職する60歳までに1,800万円を貯めることを目標にしてみましょう。

2. 投資金額から始められる投資を検討する

投資に回せる金額によって、選べる投資商品も変わってきます。

- 100万円程度のまとまったお金はなく、月ごとに積み立てるタイプではないと難しい

→「投資信託」「iDeCo」「つみたてNISA」「個人向け国債」

- まとまったお金もあり、積立もできる

→「不動産投資」

- まとまったお金を一括投資したい

→「株式投資」「FX」

「いつまでにいくら貯めたいのか」と、投資できる金額から投資方法を絞りましょう。

3. 投資方法について情報収集する

投資方法について大まかにどのようなものがあるのか、どのような運用方法なのかについて情報を収集してみましょう。

- どの程度のリスクがあるのか

- 平均的な利回りはどの程度か

- 最低いくら元手があるといいのか

- 運用に手間はかかるのか

このようなことを調べると、投資先もかなり絞ることができるでしょう。投資は始める前に知識をつけておくことがとても大切なので、株や不動産など何に投資するかを決めたら、Webや書籍で本格的に勉強をしてみましょう。

初心者向けに解説されているサイトや書籍を選んで、本当にその投資は自分に合っているのかの確認も含めて勉強してみてください。

どのような投資もメリット、デメリットがあるので、イメージだけで知ろうとせずに選択肢から外してしまうのはもったいないです。自分の未来のために積極的に情報収集しましょう。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

【参考】女性投資家が書くオススメブログ3選

女性の投資体験をよりリアルに知りたいなら、自分に近い境遇の女性が書くブログを読むことがオススメです。

以下では、女性投資家が書くブログの中でも、特に初心者にとって分かりやすいものを3つピックアップしてみました。

【1】ゆる~い独身OLのコツコツ投資生活♪

『ゆる~い独身OLのコツコツ投資生活♪』は、「オシャレを楽しみたい」、または「旅行に行きたい」と日々思っている、普通のOLが投資を始めてどうなったのかが書かれているブログです。

投資信託やiDeCoなど、忙しいビジネスウーマンが取り組みやすい投資に関する情報がメインです。

また、これら2つの投資に関しては、定期的に運用資産を公開していることも、同ブログの大きな特徴。

「読み物として面白くとっつきやすいブログでなく、あくまで論理的に数投資の具合が分かるブログを読みたい」という、”データ重視派”の女性にオススメできるブログです。

⇒ 『ゆる~い独身OLのコツコツ投資生活♪』のブログはコチラ

※別ページへのタブが開きます。

【2】手取り17万円20代後半から株やってます。

『手取り17万円20代後半から株やってます。』は、主に株式投資にまつわる体験談やノウハウを綴る女性のブログです。

「手取り17万円でも投資を始められる」という事実は、資産運用に取り組もうとする女性の心強い味方です。

株式投資の話がメインではありますが、投資をするなら必要な“貯金の基本”や“節約”の知識についても、数多くの情報が更新されているので、株式投資以外の方法で資産形成をしたい人にとっても、読むメリットがあります。

⇒ 『手取り17万円20代後半から株やってます。』のブログはコチラ

※別ページへのタブが開きます。

【3】長期投資でのんびり資産運用

『長期投資でのんびり資産運用』は、15年資産運用を続けているアラフォー主婦が更新している、お役立ち情報メインのブログです。

「教育資金や老後資金のための、地道な資産運用を長年続けたい」という女性にとっては共感度が高く、読みやすい内容でしょう。

また、”投資の始め方”や、”投資で成功するための心構え”がテーマの記事も多くあるので、「投資を始めることが自分にとっていいことなのか、まだ計りかねている」という人にとっても、一読の価値があります。

⇒ 『長期投資でのんびり資産運用』のブログはコチラ

※別ページへのタブが開きます。

ここでピックアップした以外にも、たくさんの女性投資家によるブログは存在しますが、それらを読むうえで1つ注意点があります。

それは、ブログの内容をそのまま自分にトレースしないことです。

ブログに書かれていることは、確かにリアリティが感じられますが、それはあくまでも”その人自信”に起こったことであり、成功談も失敗談も、その人だけのものなのです。

「ブログに書かれた内容を真似すれば、投資は簡単に成功する!」という考えはNG。

「こういうことが起こるかもしれないんだな」と、頭の片隅に入れておくのに留めておきましょう。

不動産投資ブログについては「初心者向け不動産投資ブログを3つ厳選 | ブログを読む時の心構えも紹介」もご覧ください。

まとめ|”女性には不向き”な投資方法はない!少額投資からどんどん始めてみよう

以上、女性かつ投資初心者に向いた投資方法について、まとめました。

記事の冒頭でも述べましたが、「資産運用はお金持ちのサラリーマンがやるもの」という認識は、既に古くなっています。

男性にできて女性にできない投資方法はないので、銀行預金以外の資産形成を決意したら、少額の投資方法からどんどん挑戦していくことをオススメします。

まずは夏のボーナスなど、臨時収入を使って投資を試してみるのもアリですね。

投資を始めた結果「自分の世界が広がった気がした」と感じる女性もいて、これは“お金以外でも得られるものがある”という事実を示しているのでしょう。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成