ワンルームマンション投資のリスクとは?失敗を避けるポイントを解説

ワンルームマンション投資は、初期費用やリスクを少なく始められる不動産投資です。年金のような不労所得の仕組みづくりができたり、生命保険効果があったり、老後などの将来に向けた資産運用として始める方が多いです。

本記事を読んでいる方も将来を見据えてワンルームマンション投資での対策を検討している方が多いのではないでしょうか。しかし、ワンルームマンション投資を調べると「やめとけ」や「利益が出ない」という話も多く、結局どうなのかわからないと感じている方も多いでしょう。

ワンルームマンション投資はメリットも多い投資ですが、確かに目的や物件選びを間違えるとリスクの高い投資になりかねません。そこで本記事では、ワンルームマンション投資に関する以下のポイントについて解説していきます。

- メリットとリスク

- ワンルームマンション投資が向いている人の条件

- 失敗しないためのポイント

ワンルームマンション投資があなたの目的に合う投資法か判断する際の参考にしてみてください。

目次

ワンルームマンション投資とは?

そもそもワンルームマンション投資とは、マンションの1部屋を購入し、賃貸物件として入居者に貸し出すことで家賃収入を得る不動産投資の投資手法です。

区分マンション投資と同義のようにも思えますが、ワンルームマンション投資が指す投資物件は一般に「1R、1K、1DK、1LDK」など単身者向けの4種類です。

専有面積が少なく、好立地の物件でも比較的安く購入できるため、サラリーマンに人気があります。

やはり危険?ワンルームマンション投資のデメリットやリスク

ワンルームマンション投資が「やめとけ」「損」と言われることの多い理由として、以下のデメリットがあります。

1.空室時や家賃滞納時などに収入がゼロになる

一室のみのワンルームマンション投資をすると、その部屋が空室になったとき、家賃収入がゼロになります。家賃収入からローンを返済している場合、返済できなくなるリスクもあるのです。

一般にワンルームマンション投資は一棟マンション投資に比べ、リスクが低いと言われていますが、収入は0か100かになるため、安定性は低いと言えます。

常に満室であることが非常に重要になるので、入居者募集が得意な管理会社に委託したり、人気のエリアの物件を購入したりすることが大切です。

2.収益性が低い

ワンルームマンション投資は一棟投資に比べて家賃収入が少ないため、収益性はやはり低いです。また、2LDKや3LDKといった広い部屋に比べ、ワンルームは当然家賃も安い傾向があります。

CHINTAIによると、東京都の家賃相場は最も高い港区で「12万円」、最も安い八王子市・青梅市で「3.5万円」です(2021年6月時点)。

家賃相場が高い場所は当然物件価格も高くなるため、家賃収入とローン返済で相殺、または収支がマイナスになることも十分にあります。

さらに賃貸管理を入れる場合は毎月家賃の数%を管理委託料として支払うため、支出は増えてしまいます。

したがって、ワンルームマンション投資を収益のために始めるのはおすすめできません。家賃保証や修繕費用の積立制度がある会社と契約して、ローン完済後に安定して収入を得るような方針で購入したい方に向いています。

3.赤字運用になりやすい

ワンルームマンション投資は「家賃が安い」「一室のみ」といった特徴から、ローン完済までは赤字運用になる場合が多いです。

不動産投資と聞くと運用開始後すぐに家賃収入が入るイメージを持つ方もいますが、ワンルームマンションでは高利回りの物件を相場より非常に安く買わない限り、すぐに収入を得ることはできません。

ローン完済後の家賃収入を期待する長期投資の場合でも、家賃下落のリスクが低い物件を見極める必要があります。投資する上で赤字運用は基本的に避けたいものですが、物件の条件によっては投資をする価値があります。

自分でマイナス収支の内訳を判断できるようにしましょう。

4.サブリース契約でトラブルが発生することがある

ワンルームマンションは空室になった際、収益がゼロになることからサブリース契約を同時に結ぶ方が多いです。サブリース契約とは、業者に物件を貸して業者が入居者に転貸しすることで、実際の入居者の有無によらず、オーナーに一定の家賃を支払う契約です。

メリットが多いようにも思えますが、以下のトラブルが発生することもあります。

- 実際に入居者が払っている家賃よりはるかに低い賃料で契約してしまった

- 更新時に大幅に家賃を下げられた

- 契約していた会社が倒産して家賃が入らなくなった

どれもワンルームマンション投資の失敗事例として実際にあったケースです。1と2に関しては契約時に自分で入念に調べたり、過去の賃料の推移例を聞いたりとある程度対策できますが、3.の倒産を予想するのは容易ではありません。

目安として、10年以上サブリース契約を運営している会社と契約しましょう。

5.所得税の節税効果は高くない

不動産投資は減価償却を利用して手残りを少なくすることで所得税の節税ができますが、ワンルームマンション投資の節税効果は高くありません。減価償却とは「建物の購入金額を耐用年数に応じて分けて経費として計上する仕組み」です。

ワンルームマンションは耐用年数が長いため、年間の減価償却費が少額であるためです。税率の高い年収900万円以上の人でないと、大きなメリットとは感じられないでしょう。

後述する相続税・贈与税の節税を目的とするなら問題ありませんが、所得税の大きな節税は期待できません。

ワンルームマンション投資の失敗事例

ワンルームマンション投資はデメリット・リスクを理解していれば、失敗は避けられます。しかし、理解していなかったばかりに起こった以下の失敗事例もあります。

失敗事例を参考にワンルームマンション投資への理解を深めましょう。

1.家賃下落の試算が甘かったケース

Uさんのケース>>

「家賃の下落率を甘く見ていたことが失敗の原因でした。夫と共働きの私は自分の将来のために単独名義でワンルームマンションを購入。

将来的に月々の収支が良くなればと考えていましたが、想像以上に家賃が下落してしまいキャッシュフローは完全に赤字に。いずれ仕事は退職して専業主婦になる予定でしたが現在の状況では考えられません。」

Uさんは将来のためにワンルームマンション投資を始めましたが、家賃の下落率の見積もりが甘かったようです。購入当初の収支はトントンの予定したが、購入して5年程で月々2〜3万円ほどの赤字になってしまいました。

子どもが生まれてからは専業主婦として生活しようと考えていましたが、今後のことも考えると現在の仕事を辞める選択はできないようです。

2.空室期間が長くローンを支払えなくなったケース

Tさんのケース>>

最初の数年間は問題なく賃貸経営ができており完全に安心していました。しかし、4年程住んでいた入居者が退去することになり、前回と同条件で募集をかけたものの入居者が決まらず。

他の物件と比べ家賃が高いとのことでした。しかしキャッシュフローが悪くなるため家賃は下げずに募集を継続。春の期間のうちに決まるだろうと甘く見積もっていましたが気付けば4月に入っていました。その後焦って家賃を下げたもののトップシーズンを過ぎ入居の目処が立たずに、ローン返済が苦しくなってしまいました。」

賃貸のトップシーズンである2〜4月には入居者が決まるだろうと12月から賃貸募集をしていたTさん。賃料を下げると赤字が増えるため賃料は下げずに募集をしていました。

しかし、4月になっても入居者は決まらず、泣く泣く家賃を下げましたがトップシーズンが過ぎたこともあり春に入居者は決まりませんでした。

その後6月になった段階で月々9万円のローン返済が苦しくなり、家賃保証のあるサブリースを依頼しました。月々の手出しは増えたものの以前より返済は楽になったようです。

3.入居者とのトラブルが泥沼化したケース

Sさんのケース>>

「家賃保証をつけていなかったため、入居者を早く見つけなければローンの支払いで生活が苦しくなってしまう状態でした。早く家賃収入が欲しいがあまりに、どのような入居者かを判断せずに貸してしまいました。結果として家賃の支払いが遅延したり、他の入居者とのトラブルを起こしたりと散々な目に。」

購入した翌月からローン返済が始まるため、なるべく早く入居者が決まらなければ自己資金からローンを返済し続けなければなりません。Sさんはローン返済半年分程度の自己資金は用意していましたが、夏に物件の引き渡しがあったため、賃貸募集が思うように決まらず焦っていました。

やっと申込みが入り「この入居者を逃したくない」と入居者の属性を判断せずに契約してしまったのです。定職についていない40代の男性でしたが連帯保証人がいることから特段問題視せずに契約。

しかし、数ヶ月後に家賃の滞納や騒音トラブルが発生してしまいました。トラブル対応に終われたSさんは、入居者に退去してもらおうと考えましたが、借地借家法では入居者の権利が強く応じて貰えませんでした。

結果として専門家に費用を支払い対処することになりましたが、余計な支出も増え、当初の資金計画どおりには進まなくなってしまいました。

ワンルームマンション投資に失敗してしまった3人の事例に共通しているのは2つです。

- 物件の需要が高くなかった

- 資金計画が甘かった

ワンルームマンション投資を検討している方は、今回紹介した3つの事例から物件選び・資金計画の重要性を学びましょう。

ワンルームマンション投資のメリット

リスクやデメリットに目が行きがちなワンルームマンション投資ですが、メリットももちろんあります。

メリットが自分にとって大きいかつ、デメリット・リスクに対する対策を知っていれば、一概にやめておくべき投資ではありません。5つのメリットの内容を見ていきましょう。

1. 元手が少なくても始められる

最大のメリットは少ない投資額で始められる点です。不動産投資には、ワンルームマンション投資のほか、一棟投資や戸建て投資など様々な種類がありますが、そのなかでもワンルームマンション投資は数千万円程度で購入できます。

一棟買いでは手の届かない好立地の物件も、1室なら購入可能な場合があります。たとえば、都心の新築ワンルームマンションなら2,000〜3,000万、中古の場合だと安いものであれば数百万円程度の物件があります。

数百万から2,000万円ほどの借入金額の場合、勤続年数の長くない20代から30代前半の若年層も銀行融資が通る可能性が高くなります。

なお、ワンルームマンション1室の購入に必要な頭金は10万円〜程度です。登記費用などの初期費用を含めても自己資金は100万円程度におさえられるため、資金や自身の属性に不安がある方にはおすすめできる投資です。

2.長期的な家賃収入が期待できる

ワンルームマンション投資は短期的な利益を求める場合には不向きですが、適切な物件を選べれば長期的な家賃収入が期待できます。

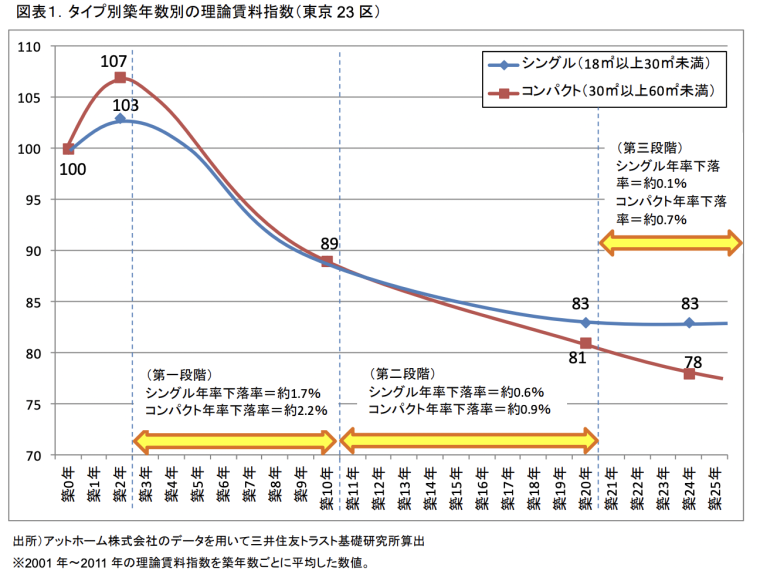

三井住友トラスト基礎研究所による調査では、ワンルームマンションの家賃下落率はコンパクトマンション(30〜60㎡)の下落率よりも低い結果が出ています。

引用:三井住友トラスト基礎研究所|経年劣化が住宅賃料に与える影響とその理由

築10年目までは、コンパクトマンションとほぼ同じ下落率ですが、その後ワンルームマンションの下落率は横ばい傾向になっています。一切の下落を避けることはできないものの、比較的下落リスクは低いと言えます。

さらに、賃貸需要の高いエリアの物件は、以下の理由から他のエリアと比べ空室リスクや家賃下落リスクも低くより安定した収入が期待できるでしょう。

- 入居者が退去したとしてもすぐに次の入居者が決まる

- 都心の物件であれば新築マンションを建てる土地が少ない

ワンルームマンション投資は長期的な見通しが立てやすく、長期の資産形成に向いています。もちろん賃貸需要によって異なるため、より賃貸需要の高い都心の物件を選ぶなどの戦略を立てなければなりません。

3. ニーズが高い傾向がある

ワンルームマンションは入居者ニーズが高い傾向があり、さらに今後数十年はニーズが下がらないと考えられます。未婚率の増加や、核家族化の影響で単独世帯の割合が増加しているためです。

人口問題研究所が2018年に発表した「日本の世帯数の将来推計」では、2040年に単独世帯は全世帯の約40%を占めるようになると予想されています。富裕層ではない限り、単独世帯(一人暮らし)の方の多くは1Rや1K、1DKなどに住むでしょう。

特に東京都は、全国的に見て一人暮らしの割合が非常に高い地域です。東京都が2019年に発表した「東京都世帯数の予測」では、2040年には半数を超えると予想されています。東京都のワンルーム物件なら適正な家賃で運営していれば、空室に悩まされる可能性は低いと考えられるでしょう。

家賃は不況やインフレに陥っても、大幅に変動することは少ないものです。入居者さえいれば、安定して収入を得られるため、ニーズが高いことはワンルームマンション投資の大きなメリットです。

4. 投資用不動産としては買い手がつきやすい

ワンルームマンションは以下の理由から買い手がつきやすく、出口戦略を立てやすいのがメリットです。

- 入居者ニーズが高い

- 物件としては安価

状況が変わり、やむをえず売却を考えたとき、一棟マンションだと億を超える売買になることもあるため、なかなか買い手が見つからない可能性があります。

一方、ワンルームマンション投資なら数千万円なので、比較的早く買い手が見つかりやすいと言えるでしょう。

5. ローンを完済すれば、将来の生活の支えとなる

人生100年時代といわれ老後の年金不安が叫ばれる中、ワンルームマンション投資は老後の資産形成や個人年金としても有効です。

ローンを完済すればマンションを資産として保有できるため、そのまま家賃収入を得たり、売却益を得たりとさまざまな方法で老後の生活資金を作れます。なお、70歳で退職すると考えた場合、36歳以降に35年ローンを組むと退職後も支払いが生じてしまいますが、繰り上げ返済をしておけば老後の支払い負担はありません。

また生命保険代わりに考えるケースもあります。銀行から融資を受ける際に団体信用生命保険に加入すれば、契約者に万が一が起きた場合、ローンの残債は完済されます。ローンがなくなっても不動産は相続できるため、家賃収入がなくなることはありません。これにより、生命保険の代わりとして家族が路頭に迷う心配を拭えます。

ワンルームマンション投資の物件選びで失敗しないポイント

ここからは物件選びで失敗しない5つのポイントについて解説します。

これらのことに注意できる人であればワンルームマンション投資に挑戦しても大丈夫と言えるでしょう。

ワンルームマンション投資は物件選びと対策で決まると言っても過言ではありません。安定した不動産投資を行い方は、ぜひ参考にしてみてください。

1.資産価値の高い物件を見極める

「資産価値の高い物件を見極める」と言うと当たり前のことのようですが、意外にマンションに良い物件は多くありません。不動産業界では「千三つ」と言われており、1,000件に3件ほどしか投資に値するマンションはないという意味です。そのため、良い物件を見極めるのが不動産投資の要となります。

資産価値の高い不動産の見極め方は大きく分けて以下の5つです。

- 立地:駅から10分以内が理想

- 築年数(築浅物件の方が長く収益が得られる)

- 管理費・修繕積立金:ワンルームなら5,000〜1万円が目安(※途中で上がる場合もあるので契約書を読み込む必要あり)

- 管理状態が良い物件:管理組合がしっかりしていれば修理等を適切にしてくれる

- 適正な物件価格:周囲の物件の価格相場と比べてどうか

立地や築年数は個人でも判断できますが、管理費や管理組合が適切かの判断は初心者では難しいので、信頼できるプロの不動産仲介業者に調べてもらいましょう。上記の項目は自分である程度整理しておくことも重要ではあるものの、不動産会社に聞かなければわからない点も多いため、不透明な点を作らないようにしておきましょう。

2.利回りについて理解する

ワンルームマンション投資行う上で大事なことは、「利回り」について理解することです。利回りとは、投資金額に対する収益の割合を表したもので、長期的な運用を行う上では必要不可欠な知識です。

利回りには「表面利回り」と「実質(手取り)利回り」があり、違いは以下の通りです。

- 表面利回り:(年間家賃収入÷物件価格)×100

- 実質(手取り)利回り:(年間家賃収入−年間必要経費)÷物件価格×100

多くの投資物件では表面利回りの記載はありますが、実質利回りはほぼ書かれていません。しかし、実質利回りとは必要経費を除いた手元に残る金額なので、しっかりと確認する必要があります。

毎月かかる必要経費には以下のようなものが含まれます。

- 管理費

- 修繕積立金

- 管理委託料

管理費は、共用部などの管理に使う費用として徴収される費用です。国土交通省が行った「平成30年度マンション総合調査」では、単棟型の管理費平均は142円/1㎡、占有面積20㎡であれば2,840円が平均額となっています。

修繕積立金は、大規模修繕の費用の積み立てと徴収される費用です。国土交通省「マンションの修繕積立金に関するガイドライン」によると、修繕積立金の目安は135〜265円/㎡となっています。例えば、建築延床面積が8,000 ㎡の10階建てマンションの専有床面積20 ㎡なら、20 ㎡×140〜265 円 = 2,800〜5,300 円/月が目安です。

管理委託料は、不動産業者に入居者管理を委託する際に発生する費用で、家賃月額の3%~5%が一般的です。

また、退去時の修繕費や固定資産税・所得税などが、都度発生します。最低限以下の表の項目が何を意味しているかわかるようにしましょう。

| 項目 | 内訳 |

|---|---|

| 収入 | 家賃収入(管理費込) |

| 支出(ローン) | 返済額 |

| 支出(経費)修繕積立金 | |

| 管理費 | |

| 賃貸管理委託料 | |

| 固定資産税 | |

| 差引収支 |

理解できたら、1年後、5年後、10年後と作っていきましょう。不動産投資を行う際は、このように必要経費を考慮した詳細なシミュレーションを組む必要があります。初心者が一から作るのは難しい部分もあるので、不動産投資会社が作ったシミュレーションを理解できる程度の知識をまずは身につけましょう。

3.複数物件を比較し相場観を身につける

ワンルームマンション投資を行う場合は、必ず複数物件を比較し相場観を身につけましょう。

相場を知らなければ高いか安いかの判断ができず、営業マンの言葉を信じるしかありません。ワンルームマンション投資で損をしないためにも自分で判断できるだけの知識を身につけてください。

しかしどのようにして相場観を身につければいいかわからない方も多いでしょう。そのような方は、毎日不動産情報をチェックするのがおすすめです。

不動産ポータルサイトなどで購入を検討しているエリアや、自宅周辺エリアの不動産情報をチェックしましょう。不動産の相場観は一朝一夕で身につくものではありません。毎日不動産情報をチェックするなかで徐々に相場観を身につけていきましょう。

4.空室リスクに備える

ワンルームマンション投資は空室期間を乗り切ることで成功率が大きくアップします。

ワンルームマンション投資で失敗してしまう人は「空室になってもすぐに入居者が決まるだろう」と楽観的に考えてしまい、準備を怠ってしまうのです。

一般的に賃貸需要が高くなるのは新生活が始まる2〜4月です。この期間に入居者が決まればいいですが、トップシーズンを逃してしまっては次の入居者が決まるまで時間がかかってしまうでしょう。

具体的には以下のような状況が起こり得ます。

- 入居者が夏に退去する

- 入居者の退去が3月末になり、トップシーズンに内覧ができなかった

どのような物件であれ空室期間は必ずやってきます。最低でも半年間は耐えられるだけの自己資金は用意したうえでワンルームマンション投資を行いましょう。

5.信頼できる管理会社に委託する

管理会社が信頼できるかも重視すべき指標です。管理会社は入居者の募集業務や物件の管理業務を担ってくれます。デメリットの部分で記載したように、空室になると家賃が入って来なくなるため、入居者募集に強い信頼できる管理会社に委託する必要があります。

不動産投資は入居者さえいれば安定性が高いことが強みですが、管理会社との関係が悪いと不透明な点が生じたり、連絡がとれなかったり、ストレスや不安を感じる投資になってしまいます。

- 担当者と連絡がつかない

- 担当者がコロコロ代わる

- 管理担当と営業担当の言っていることが違う

このようなトラブルを抱えて、不動産投資で失敗してしまうケースがあるので、必ず信頼できるパートナー会社と進めましょう。

HPをみたり、実際に訪問して話を聞いたりして管理会社の入居率や担当の対応を確認し、信頼できる会社を見つけましょう。

ワンルームマンション投資は長期運用と収支計算が重要!良い会社のもとで運用しよう

ワンルームマンション投資は、目先の利益を追わず長期的に運用することで、安定した家賃収入が得られ、年金や生命保険効果のある投資法です。

知識がないまま不動産投資を始めるのは大変危険です。まずは書籍などで基礎知識を得た上で、セミナーを周り、信頼できるパートナーと言える不動産会社を見つけることが重要です。

不動産投資は1人で行うものではありません。不動産会社や銀行、管理会社など、多くの方たちの協力があってはじめて安定的な運用ができます。

弊社でも不動産投資物件を数多くご紹介しており、お客様1人ひとりに合わせた最適な物件とプランをご提示しています。弊社は物件を詳細に調べた上で、自信をもってご紹介できる物件しかご紹介いたしません。

お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※2)となり、2019年から3年連続「知人におすすめしたい不動産投資会社No.1」(※1)に選ばれています。

セミナーはもちろん無料。オンラインなので全国どこからでもお気軽にご参加いただけます。

*1日本マーケティングリサーチ機構調べ調査概要:2021年2月期_サイトイメージ調査

*2「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しいます。2016年6月~2019年6月に100%を達成

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成