【初心者向け】低リスク投資6選と失敗しない3つのポイント

「低リスクでできる投資にはどんなものがあるか知りたい」

「それぞれのメリットやデメリットについて知りたい」

「低リスクでもリターンの高い投資はあるの?」

このような疑問にお答えします。

投資経験が多くない方は、まずはリスクの低い投資に挑戦しましょう。

始めたいものの、自分に合う投資がわからない方に向けて、

- 低リスクの投資にはどのようなものがあるのか

- メリットデメリット

- 失敗しないポイント

などを解説します。

目次

低リスク投資6選|堅実に投資を始めたいならここから

投資とは、事業や株式などにお金を投じて利益を得ることです。似た言葉に「資産運用」がありますが、資産運用は自分の財産をもとにお金を増やすこと。

投資は利益が重要で、資産運用は資産価値を損なわないことが重要、というイメージです。投資も広義では資産運用にあたります。

今回は低リスクの投資、つまりどちらかというと「資産運用」に近いものを紹介します。

投資や資産運用はリスクが高いものはリターンも高くなり、リスクが低いものは得られるリターンが低いです。

|

投資の種類 |

|

| ローリスクローリターン |

|

| ミドルリスクミドルリターン |

|

| ハイリスクハイリターン |

|

今回はローリスク・ローリターンのものを紹介しますので、自分に合いそうなものを見つけてみてください。

他にも投資商材について詳しく知りたい方は「個人でできる投資11種類を比較!あなたに合った投資はどれ?」をご覧ください。

1.預金(貯金)

預金(貯金)は、銀行に現金を預けて利息で資産を増やす方法です。

銀行にお金を預けるだけなので、運用などが手間がかからず、預けたお金を安全に貯蓄することができるという特徴があります。投資のイメージとは離れているかもしれませんが、お金は増えていきます。

預金(貯金)は、手元にあるお金を安全に将来取っておきたい人におすすめです。なぜなら、預けたお金が減ってしまうリスクがほとんど無いからです。

- 手間がかからない

- 安全に資産を管理することができる

- インフレーション(需要過多)のとき、貨幣価値が下がる

- 銀行が破綻したときに1,000万円までしか預金が保護されない(ペイオフ)

銀行が破綻したときに、1人の預金者に1,000万円までしか保護しないペイオフというものがあります。

しかし、過去に北海道拓殖銀行や足利銀行などが債務超過に陥って経営破綻した際は、預金保険機構が銀行の全株式を強制取得し国有化したり、他行に営業譲渡したりするなどして、ペイオフされるといったことはほとんどありません。

ペイオフが発動されたのは、2010年に日本振興銀行が経営破綻したときだけです。

2.債権投資

債券投資は国や企業が発行する債権を購入して、将来に利子付きで返済してもらう投資です。簡単に言うと、国や企業にお金を貸して、利子をつけて返してもらうことです。代表的なものとして、国が発行する国債や企業が発行する社債があります。

債権の特徴は、期限を満たせば貸し出した(投資した)金額が全て戻ってくる可能性が高いことです。また、利子率が初めから決まっているものが多く、安定した利益を見込むことが可能です。

- 預金に比べて金利が高い

- 債権期間の途中でも売却することが可能

- 債権を購入した企業や国が破綻すると元本や利払いがなくなる

国債などの債権のリスクの一つに、国が債務不履行に陥るとお金が戻っていない可能性があります。

しかし、実際に国が債務不履行になり債権を償還できなくなると、債権を持っていた人への影響が大きすぎるため、他国や国際機関などの援助が行われます。

2020年5月に債務不履行に陥ったアルゼンチンや2010年ごろから経済危機に陥ったギリシャは国際通貨基金やヨーロッパの国などから支援を受けています。その結果、利払いは無くなりましたが、元本は支払いがされているため、投資したお金全てが無くなるということは、ほとんどありません。

3.不動産投資

不動産投資は賃貸用の物件を購入し、家賃収入を得る投資です。ミドルリスクミドルリターンに分類されることが多いのですが、利用する不動産会社、購入する不動産の立地など条件がそろえば安定した運用ができます。

たとえば、当社グランヴァンでは空室リスクをおさえるため査定賃料の最大95%の家賃保証を提供しています。空室が出ても、ローン返済額で購入者様の家計が圧迫されないようにするための仕組みです。

保証をつけている分、完済までは月1〜2万円の持ち出しが必要ですが、完済後は安定した不労所得が受け取れます。

- 収支の安定性が高い

- 実物資産が残る

- 団体信用生命保険が生命保険代わりになる

- 住居用とは別にローンを組む必要がある

- 信用情報によってはローンが組めない可能性がある

- 空室リスクがある

マンション一室のみに投資する区分マンション投資であれば、初期費用は10〜100万におさえられます。

また、不動産投資は定期収入以外にも得られる効果の多い投資です。

- 生命保険効果:死亡した際や高度障害を負った際にローン残債が亡くなった状態で家族に引き継げる「団体信用生命保険」に入るため

- 節税効果:相続税を左右する評価額が現金に比べて低くなる

不動産投資に対して「危ない」「怖い」というイメージを持つ方もいますが、しっかり理解せずに選択肢から外すのは非常にもったいないです。

まずは勉強してから「本当に危ないのか」を判断してみましょう。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券1,000円分」をプレゼント!

4.金投資

金を購入し、その売買額の差を利用して投資を行う方法です。

金は投資を行うよりも、資産を守るために使われることが多いです。なぜなら全世界で価値が認められており、現物があって価値が下がりにくいからです。

- 世界的に価値が共通

- 現物資産で価値が無くなりにくい

- 盗難や紛失の可能性ある

- 管理に手間がかかる

- 為替リスクがある

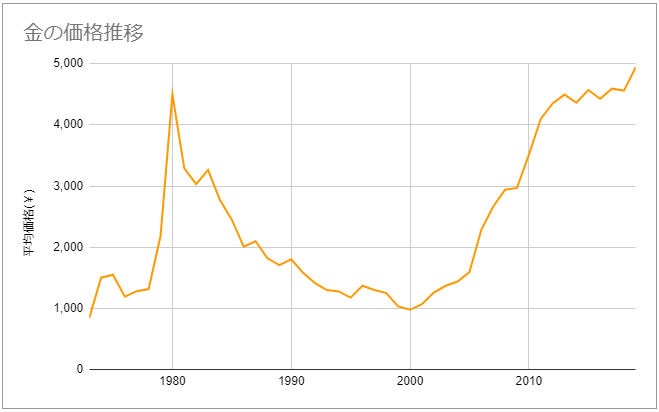

約50年間の金の価格チャートは以下です。

田中貴金属工業株式会社のWebサイトから著者が編集

5.外貨預金

外貨預金とは、日本以外の外国通貨で預金をすることです。

外貨預金が投資として行われるのは、国によってお金を銀行などに預けたときに金利が異なるためです。

例えば、日本円100万円を1ドル=100円のレートでアメリカドルに預金したとします。その後、アメリカドルの価値が上がり、1ドル=110円のレートのときに日本円で引き出すと合計110万円となり、10万円分が利益になります。反対に1ドル=90円のときに日本円として引き出すと90万円になり10万円分の損をすることになります。

国の通貨価値は常に変化し、為替相場の変動を受けるのが外貨預金の特徴となります。

- 国によって金利が日本よりも高い

- 為替レートによって売買差益を得ることも可能

- 為替リスクがある

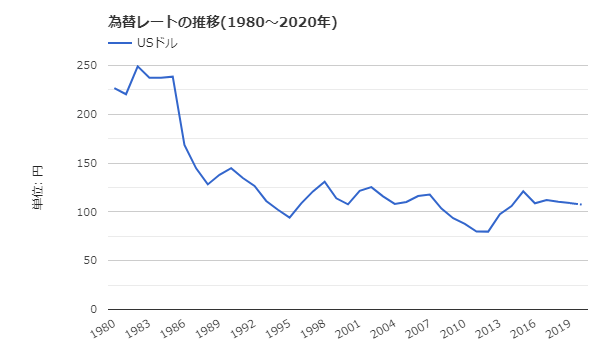

例としてアメリカドルと日本円の10年間の為替レートを紹介します。

引用:世界経済のネタ帳

表を見ると、1980年代には1ドル200円以上だったレートが、1990年以降には150円以下で上昇と下降を繰り返しています。

これらの紹介した資産運用はリスクがほとんど無く、手元にある資産をすべて失う可能性が低いです。その分得られるリターンも低いですが、できるだけ安全に資産を運用したい人におすすめです。

6.投資信託

投資信託とは、少額の投資資金を大勢の投資家から集め、専門家が運用して運用益を投資家にリターンする投資商品です。金融機関によっては100円からの投資も可能で、株式投資に比べると始めやすいメリットがあります。

株式投資だと通常1口=100株からの購入になるため、1株1万円の場合1口は100万円となります。分散投資が難しいため、所有株が急落すると一気にダメージを受けてしまいます。

数百万円の余裕資金が用意できない場合は、投資信託から始めてみましょう。ただし、少額で投資するということはリターンの額が少なくなります。

投資信託では、なるべく早く始めて長期間投資することで利益を生み出すことを目指しましょう。

- 少額で始められる

- 分散投資しやすい

- 流動性が高く売買

- 現金化しやすい

-

- 手数料がかかる

- リスクをおさえたい場合大きなリターンは見込めない

なお、投資信託は手堅いイメージを持つ人も多いですが、購入商品によってリスク・リターンが変わってきます。例えばりそなグループによると、2007年の新興国株式は31.1%のリターンがありましたが、リーマンショックのあった2008年には-62.0%までに落ち込みました。

リターンは大きいですが、リスクも大きいことがわかります。自分がどれほどのリスクまで許容できるのかをしっかり考えましょう。

将来お金のことで困りたくない方へ

ファイナンシャルプランナー監修

「人生100年時代に資産を築くための運用術」

「なんとなく貯金をしているけど、今のままで将来的に大丈夫なのだろうか」と悩んでいませんか?

- 老後資金はいつまでにいくら必要か

- 老後2,000万円必要なのは本当か

- 貯蓄型生命保険は本当に”安心”か

- さまざまな資産運用法を始めた場合のシミュレーション

資産運用初心者・35歳の大山さんをモデルケースとして取り上げていくので、投資や資産運用未経験の方でも理解しやすい内容です。

\自分に合う資産運用を知りたい方へ/

投資で失敗を避けるための3つのポイント

本章では投資の時に気を付けるべき3つのポイントについてご紹介します。

コストを洗い出してリスクを整理する

投資時は初期費用だけではなく、継続的にかかるランニングコストも想定することが大切です。余裕のある収支計画を立てることで想定外のリスクにも対応しやすくなります。

投資を行う際には社会的なリスクや自然災害のリスクなど全てを洗い出した上で初期、継続的にかかるコストを考えて計画しましょう。

また、このような余裕のある計画で投資を始めるのに最初は余剰資金で始めることがおすすめです。

出口戦略を立てる

投資はどのような方法でどこに投資を行うかも大切ですが、運用で損失が出た際にいつ・どのタイミングで撤退するかの引き際も重要です。

大きな損失を出して市場自体から退場することがないようにあらかじめ損切や売却の基準を決めておきましょう。

感情で取引をしない

感情で投資を行うと結果的に大きな損失へと繋がる危険性があるため、客観的な数字を基に判断を下す必要があります。

人は本能的に損をしたくないと考えるため長期的な思考が薄れ、短期的に誤った判断をしてしまうことで長期的な収益の最大化が出来なくなる可能性があります。

そのため、欲や恐怖ではなく事実に基づいた数字を活用して冷静な判断をするように心がけましょう。

ローリスクミドルリターンの太陽光発電投資という方法も

リスクとリターンは基本的に連動していますので、ローリスクでハイリターンの資産運用はありません。ですが、ローリスクミドルリターンの投資方法は存在しています。

それが太陽光発電投資です。

太陽光発電投資とは、太陽光パネルで発電した電気を電力会社に売却して利益を得る方法です。

太陽光発電を売却する価格は、国が定めている価格になっており、常に一定です。産業用太陽光発電なら20年間買取をしてもらうことができます。そのため、相場の影響がなく安定して利益を出すことが可能です。

- 平均10%の高い利回り

- 固定価格買取制度(FIT制度)で相場の影響がない

- 天候など自然環境の影響を受ける

- FIT制度が終わる20年後の予定が不明

- 出力を抑制されることもある

- メンテナンスや修繕コストがかかる

太陽光発電は、設備が壊れない限り使い続けることができる資産運用です。自宅の電気代も節約できるというメリットもあります。

環境にも優しいということもありますので、設備投資に費用がかかりますが取り組んでみることも良いのではないでしょうか。

太陽光発電投資について詳しく知りたい方は「「太陽光発電投資」と「不動産投資」の比較 | どちらが儲かる?メリットやデメリットの違いは?」をご覧ください。

まとめ

低リスクでできる投資の特徴とメリット・デメリットについて紹介しました。

リスクが低い投資はやはり「ローリターン」です。しっかりと収益を得たい場合には向きません。特に戦略もなく運用していると「貯金よりは良い」くらいの利回りしか出ない可能性もあります。

手堅く資産運用してみたい方にはおすすめですが、将来に向けて手元のお金を増やしていきたい方には少し物足りないかもしれません。

将来の資産を築くために投資をしたい方は「不動産投資」を視野に入れてみてください。今回紹介した預金(貯金)・債券投資などのような投資手段よりはリスクは高いですが、管理会社の選び方やローンの組み方をしっかり考えればリスクをかなりおさえられます。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

よくある質問

①低リスクでもハイリターンな投資はありますか?

投資や資産運用はリスクが高いものはリターンも高くなり、リスクが低いものはリターンも低いです。

ただし、不動産投資であれば長期的にはなるものの、低リスクでミドルリターンを狙える運用もあります。経済的な余裕やライフプランからあなたにあった投資を選びましょう。

詳しくは「低リスク投資6選|堅実に投資を始めたいならここから」でご紹介しております。

②投資でリスク回避するために、気を付けることは何ですか?

投資で失敗を避けるポイントは3つです。

- コストを洗い出してリスクを整理する

- 出口戦略を立てる

- 感情で取引をしない

詳しくは「投資で失敗を避けるための3つのポイント」でご紹介しております。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成