自分に合う不労所得の作り方|リスク・リターン別の7種類

◆「不労所得」の定義とは?

労働の対価として得る賃金・報酬以外による所得を指し、働かずとも得られる収入または収入源という意味で用いられることが多い

―― Wikipedia「不労所得」より抜粋

「給与の他に不労所得がある、余裕のある暮らし」に憧れている人は多いです。

“不労所得を作る”ことは、資産形成・資産運用にも密接に関わってくる事柄なのですが、“では実際にどうやって作るのか?”を考えると、意外と難しいですよね。

そこで今回は、数多くある不労所得の作り方の中から、初心者向け・堅実派向けの不労所得の作り方を主に解説していきます。

また、「自分に合った不労所得の作り方をじっくり考えたい!」という人に向けた、考え方のヒントにも触れますので、ぜひ参考にしてみてください。

“不労所得=何もせずお金が入る仕組み”ではない

前提として不労所得は、“何もしないでお金がどんどん入ってくる所得を指すのではない”ことを理解しておかなくてはいけません。

「お金を稼ぐために労働するのではなく、お金や資産自身に働いてもらう」というのが、不労所得を表すにあたって分かりやすい表現ですが、これを少々楽観的にとらえすぎてしまう人がいます。

もちろん、「何もしないで勝手に所得が生まれる」といった都合の良い話はほぼ無く、“資産自身が働くための環境づくり”は、人の手で行わなくてはいけません。

ただその手間の大小やリスク、難易度などが、不労所得の作り方によって違います。

これを踏まえたうえで、不労所得の作り方にはどんな種類があるのか、次の項目で取り上げました。

どのくらい欲しい?リターン別不労所得の作り方

「お金をはじめとする資産に働いてもらう」という不労所得の考え方は、いわゆる投資です。

投資はリスクとリターンの大きさが比例するため、必要以上のリスクをおかさないために、自分がどのくらいの不労所得(リターン)を得たいのかを明確化する必要があります。

今回は以下4パターンで考えていきます。

自分が望むリスク・リターンに合う投資を見つけてみましょう。

1.ローリスク・ローリターンの不労所得の作り方

まずはリスクが小さく、リターンも少ない作り方です。今回紹介する以下4つは年間利回り3%前後が一般的です。

やや極端なシミュレーションですが、300万円を1年間運用したら9万円の不労所得が生まれるイメージです。どのような投資なのか解説していきます。

1)投資信託

投資信託とは、投資家から集めたお金をまとめて運用の専門家が株式や債券に投資して運用する商品を指します。専門家が運用するため、個人で株式を購入するより、元本割れ等のリスクが少ないのがメリットです。

株ではなく、不動産に投資をする「J-REIT」という投資もあります。

まずは資産運用がどんなものなのか試してみたい方におすすめです。

2)不動産投資クラウドファンディング

不動産投資クラウドファンディングでは、運営会社が投資家から不動産購入資金を募り、集まったお金で購入・運用した物件から出た収益を投資家に還元します。

通常の不動産投資は、ある程度まとまった自己資金やローンを組める信用情報がないと始められません。その分リターンが大きいのがメリットですが、手軽に始められる点では「不動産投資クラウドファンディング」がおすすめです。

「J-REIT」とは、分散投資ではない点や自ら相場をチェックする必要がない点が異なります。

1万円程度から始められる会社もあるので、ローンを組むのは抵抗があるものの、不動産投資に興味がある方におすすめです。

3)債券投資

債券とは、国や公共団体、企業が資金を調達するために発行する借用証書のようなものです。国の債券は国債と呼ばれます。

債券を購入すると、保有期間中は利子が手に入り、満期になれば元本が返還されます。満期まで持ってもよいですし、債券価格が高いときに売却して利益を得ることも可能です。

発行団体が倒産すると約束が履行されない可能性もありますが、国債や地方債といった安定性が高く利回りの低いものなら安定して利子を受け取れます。

4)外貨預金

外貨預金は、日本円を海外の貨幣(外貨)に両替して預ける資産運用です。預金に対して利息がつくのは日本円の預金も同じですが、日本円の預金と比べ、外貨預金は発行国によっては高金利な場合がある点が異なります。

為替手数料等はかかるものの、ある程度の金額を預ければ、預金と同等の低リスクで運用できます。慣れてきたら円の価値が高いときに外貨に両替することで、為替差益も得られます。

2.ミドルリスク・ミドルリターンの不労所得の作り方

「ローリスク・ローリターン」と「ハイリスク・ハイリターン」の中間に位置する不労所得の作り方は「不動産投資」が代表例です。

不動産投資は、購入した物件の入居者から家賃を収入として得る不労所得です。自分の代わりに資産である「不動産」にお金を稼いでもらいます。

不動産投資はリスクやリターンをコントールする自由度が高いのが特徴です。

- ハイリスク・ハイリターン:地方のアパートを格安で購入して、空室や修繕リスクが高い代わりに高利回りで運用

- ローリスク・ローリターン:人気地区の物件を購入し、低い利回りになるものの、安定的に運用

お金持ちにしかできないイメージを持つ方も多いですが、マンションの一室を所有する区分マンション投資であれば、初期費用は10〜100万程度におさえられます。

| メリット | ・住居の需要はなくならないため、安定性が高い ・金融機関の資本で投資し、入居者の資本で返済ができる ・ローン購入の場合、債務者にもしものことがあった際に相続人が物件をローン無しで相続できる |

|---|---|

| デメリット | ・勤務先や信用情報によってはローンが組めない場合がある ・空室で家賃収入が入らなくなるリスクがある ・建物や部屋の整備に費用がかかる |

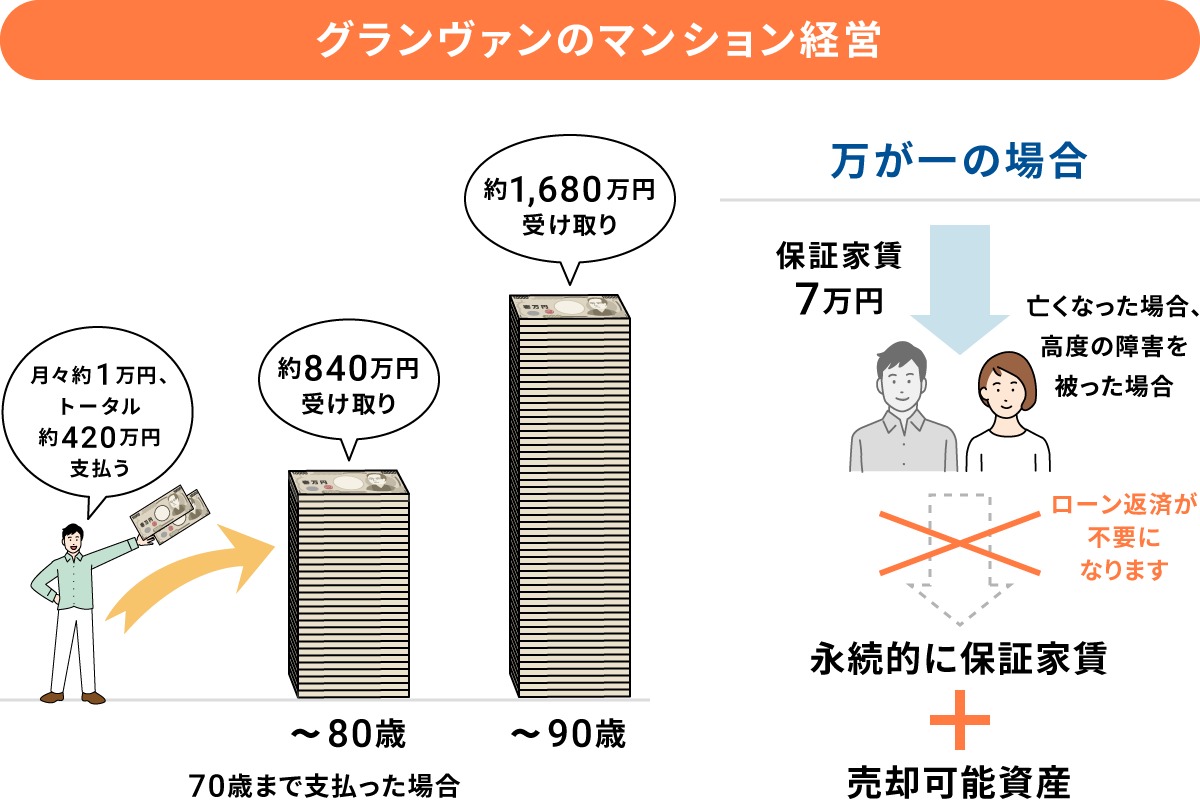

ローンを組むことで、全額自己資金の投資より元本を増やせるため、高い効果が期待できます。また、100%自身で支払う住宅や車のローンと異なり、返済は実質入居者の家賃からまかなわれていきます。

管理会社をつけたり、サブリース契約(家賃を保証するサービス)を結んだりすると、手数料がかかって持ち出しが必要になりますが、月1〜2万円程度です。

ローン完済後はまとまった不労所得になるため、年金でまかないきれない老後の生活資金のために運用する方もいます。仮にローン完済前に債務者が死亡したり、高度障害を負ったりした場合、相続人は返済義務無しで物件とその後の家賃収入を引き継げます。

▼当社グランヴァンの場合の運用イメージ

管理会社をつければ、自分で家賃を集金したり、入居者の対応をしたりする必要はありません。ほったらかしで運用できます。

以下に当てはまる方には非常におすすめできる投資です。

- リスクはとりたくないが、まとまった不労所得の仕組みを作りたい人

- 月1〜2万程度の積み立てができる人

- 運用に時間をかけたくない人

不動産投資については「不動産投資とは?メリットと初心者が知っておくべきリスク」で解説しています。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

3.ハイリスク・ハイリターンの不労所得の作り方

続いて一攫千金の不労所得を得たい方や、不労所得で生計を立てたい方向けの方法を紹介します。

上記は投資銘柄や外貨の選定にかける時間と分散して投資できる資金力がないと、一極集中の投資になりがちです。その分、投資対象が伸びたときは大きく資産を増やせますが、急落した場合一気に下がってしまいます。

1)FX

FXでは、為替の変動に応じて売買を行って利益を得ます。たとえば、1ドル=100円のときにドルを300ドル(3万円相当)を購入し、1ドル=110円のときに300ドル(33,000円相当)を売れば、差分の3,000円が収益になります。

上記の例で分かる通り、FXではある程度まとまったお金で外貨を購入、売却しなければ大きな収益は得られません。大金を投下すれば多額のリターンを得られる可能性があるものの、価値が下がった場合には大ダメージを受けます。

取引は24時間可能なため、常に為替レートを気にしていなければならず、精神的な負担が大きい投資です。考えている時間を「労働」とするなら、不労所得とは言えないかもしれません。

2)株式投資

株式投資もFXと原理は同じ投資です。株が安いときに購入し、高いときに売却して利益を得ます。FXと異なり、株式投資には「配当」「優待」というリターンもあります。

配当とは、投資先の企業の利益の一部を株主に還元するシステムです。年間1〜2回程度、持っている株数にに応じて受け取れます。優待は、お金ではないサービスや御礼の品です。クオカードやギフトカード、自社サービスの優待券などを受け取れます。

配当や優待という収益源があるため、FXよりは不労所得の意味合いが強いでしょう。成長する可能性が高い株を購入すれば、逐一レートを見ていなくても安定して配当が入ります。

一方、不景気に伴う株の大暴落で売却益も配当も期待できず、大幅なマイナス収支になることもあるので、数百万円を投入するのであれば緻密な分析や分散投資が必要です。

初心者向けの株式投資については「はじめて買う株の銘柄の選び方 | 3つの方法で株式投資が楽しくなる!?」で解説しています。

4.【番外編】ノーリスク・リターン未知数の不労所得の作り方

最後に番外編として、ノーリスク・リターン未知数の不労所得を紹介します。

お金ではなく、自分で制作したコンテンツに働いてもらう方法です。

1)アフィリエイトブログ

アフィリエイトブログとは、記事内で紹介した広告主の商品・サービスが売れた場合に、広告主からブロガーに対して報酬が支払われるシステムを取り入れたブログのことを指します。

1つアクセスを集める記事を書けば、その後は放っておいても広告主の商品・サービスが売れ続け、何もしなくても広告主から報酬が入る、ある種の“理想的な不労所得の作り方”と、言えるのではないでしょうか。

ただし、アフィリエイトブログで大きな不労所得を得ることは、決して簡単なことではありません。参入するジャンルによりますが、大手企業が運営しているサイトやすでに実績のあるWebサイトを持っている個人ブロガーと競合になると、いくら記事を書いてもアクセスが集まらないこともあります。

はじめて収益を得られるのは早くても半年、最初は数百円しか稼げない世界なので、元手ほぼなしで稼ぎたい、というこだわりがない限りは他の方法をおすすめします。

2)YouTube投稿

YouTubeなどの動画サイトに動画を投稿すると、挿入された広告が見られた分だけ収益が入ります。収益化するには登録者数や総再生時間等のハードルがありますが、アフィリエイトブログのように1本恒久的に閲覧される動画を作れれば、放っておいても広告収入が得られます。

確実性、安定性はないことと撮影や動画編集などに時間がかかるので、そういった作業に興味がある方は試してみてもいいでしょう。

【その他の不労所得の作り方】

・貸し看板

・自動販売機の設置

・スペース貸し

・太陽光発電

・書籍や動画などコンテンツの販売

・YouTubeの広告収入

・Google AdSense広告の掲載による収入 ……etc

【例あり】どれが自分に合う不労所得の作り方なのか?

不労所得が欲しいと感じたときは、いついくら欲しいのかを考えましょう。それにより、以下のように方法を絞れます。

- 「すぐに5万円以上欲しい」→FX、株式投資

- 「老後に月10万円安定して欲しい」→不動産投資

- 「お小遣い程度でいい」→投資信託、外貨預金、債券投資、不動産投資クラウドファンディング

万人に向いた不労所得の作り方はありません。

「どんな方法なら自分のモチベーションが続き、うまくいかなかった場合でも生活を脅かさないのか?」と、しっかり自己分析をして、“自分の”不労所得の作り方を選ぶ必要があります。

自己分析を行う際は、「時間をかけることができるのか?」それとも「資金をかけることができるのか?」が大きなヒントとなり得ます。

以下、とある3人の人物像から、「時間」と「資金」を主軸にした自己分析の仕方を、一緒にシミュレーションしてみましょう。

【例1】サラリーマンが挑戦する不労所得の作り方

| ・時間は「かなりない」 ・資金が「ある」 +α「パソコンを使える」 |

上記のようなサラリーマンの場合、どんな不労所得の作り方が向いていると考えられるでしょうか?

「時間はないが資金はある」ことを踏まえると、委託してお金を増やす仕組み、投資信託系がいいかもしれません。

また、仕事の経験からパソコンを使えるのであれば、自分でメディア(サイト)を作り、Google Adsense広告の審査を通して、広告収入を得る方法も有利でしょう。

【例2】専業主婦が挑戦する不労所得の作り方

| ・家事の合間の時間が「ある」 ・資金は「使いたくない」 +α「節約料理に自信あり」 |

上記のような専業主婦の場合、どんな不労所得の作り方が向いていると考えられるでしょうか?

この主婦の場合、「楽しく取り組んでそれがうまくいって収入になったら嬉しいな」というような気持ちであり、初期投資をしたり損失リスクを背負ったりしてまでは、不労所得を作りたくないのです。

であれば、ブログやYouTubeなど、お金を使うとしても楽しく使えて、家事の合間など空いた時間を有効活用できる、クリエイト系の不労所得の作り方が、向いているのかもしれません。

「節約料理に自信あり」という強みを生かせば、収入にうまく繋げられる可能性が高まりそうです。

【例3】老後の生活が不安な30代の不労所得の作り方

| ・時間は「あると言えばある」 ・資金も「あると言えばある」 +α「長期的な資産運用をするつもり」 |

最後に一緒に考えてみたいのは、上記の条件に当てはまる、老後の生活が不安な30代の不労所得の作り方です。

この30代の場合、特に自分の老後生活のことが気にかかっています。

「老後にゆとりをもって暮らしたい、そのために今から時間をかけて不労所得をコツコツ積み上げておきたい」という考えなので、iDeCo(個人型確定拠出年金)や、長く運用することで収益性が高まる不動産投資が、まず候補に挙がりそうですね。

老後に年金以外の収入を得る4つの方法 | 老後の収入が年金だけだと苦しい

\自分に合う資産運用が分かる資料配布中/

「備える」という観点から不労所得の作り方を考えよう

以上、不労所得の作り方と、自分に合った作り方を選ぶためのヒントについて、情報をまとめてきました。

基本的に不労所得はすぐに得たり、莫大に得たりするのは難しい所得です。

厳密には「すぐに莫大に儲ける」という方法もなくはありませんが、初期費用がかかったり、リスクが大きかったりするため、堅実に資産を増やしたい人には向かないものでしょう。

ただし、不労所得を生む“つもり”で資産形成に取り組むことは、もちろんいいことです。

「儲ける」という観点ではなく、まずは「備える」という観点から、自分に合った不労所得の作り方を考えてみてはいかがでしょうか?

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成