老後に年金以外の収入を得る4つの方法 | 老後の収入が年金だけだと苦しい

「老後は年金だけで大丈夫かな…」

日本では年金制度があるとはいえ、老後の収入について漠然とした不安を抱えている方や、将来を見据えた貯蓄や投資にお悩みの方も多いのではないでしょうか。

今回は公的年金だけでは不安と言われている理由と年金以外の収入源を紹介します。

目次

老後の収入が公的年金だけだと苦しいと言われている理由

受給できる年金の金額は、加入期間の長さや、就労中の収入などによって、一人一人異なりますが、民間企業に勤めていた男性の場合、平均的な年金受取額は、公的年金(国民年金・厚生年金)あわせて月15~20万円程度と言われています。

お勤めだった場合退職金も入りますし、年金があれば老後の生活は十分、と思われるかもしれません。

しかし、ゆとりのある生活を維持したい場合は、年金や退職金だけだとどうにも苦しく、さらに、物価の上昇や受給額の減少などが起きると生活が苦しくなる恐れがあり、備える人が多いようです。

公的年金以外に老後に収入を得る4つの方法

公的年金以外の老後の収入源は大きく4つの方法に分けられます。

これらは全て、定年から公的年金受給開始までの収入のない期間に役立つものとなります。それぞれの概要を見ていきましょう。

1.就労収入

定年後はきっぱり働くことができなくなるわけではなく、再雇用やパート、シルバー人材として働くという選択肢もあります。

最近では、現役時代のスキルを活かした再就職の支援が進んできたほか、セカンドライフの趣味を活かした仕事にチャレンジする高齢者も多いようです。

ただ、身体能力的に厳しくなることもありますので、無理は禁物です。

2.投資などの不労所得

実際に働くことなく収入が得られる不労所得には憧れる方が多いのではないでしょうか。

老後の備えられるものとしては、不動産投資や株、投資信託などが挙げられますが、どれにしても全く働かなくていいというわけではなく、知識や多少の手間が必要になります。

資産として残る不動産投資や、配当金のほか株主優待も期待できる株は老後の楽しみにもなりえます。

不労所得の仕組みを作るための投資としてもっともおすすめなのは「不動産投資」です。不動産投資は「個人年金」としての役割を果たすことができます。

3.個人年金保険

積み立てた資金を、60歳以降に公的年金以外の年金として受けとることができる金融商品で、老後に備えて検討される方が多いのではないでしょうか。

外貨建てなど、運用形態によっては積み立て額よりも、給付額が上回るものもありますが、その分ハイリスクになります。

一定の条件を満たすと一般の生命保険とは別枠で所得控除の対象になる点はメリットです。

4.確定拠出年金

毎月積み立てた資金を、定期預金・保険・投資信託などで運用し、60歳以降に受けとることのできる私的年金で、企業型と個人型があり、多くの人が入れるように制度が整ってきました。

最大のメリットは、掛け金は所得税控除の対象になり、運用益・受給金が全て非課税となるので、節税効果が得られるという点です。

不動産投資が「自分年金」としておすすめの理由

老後の年金について、

「本当に支払われるかわからない」

「年金だけで今の水準の生活していけるのか分からない」

と不安になっている方も多いのではないでしょうか。不動産投資としてマンションを持っていれば、家賃収入で老後の自分年金を作れます。

老後資金の貯め方としては、個人年金や積立投資信託などが人気ですが、不動産投資もおすすめです。

自分年金作りとして不動産投資をおすすめする理由は以下です。

1.リスクをコントロールできる

どのような投資でも必ずリスクがありますが、不動産投資のリスクはコントロールしやすいという特徴があります。不動産投資のリスクとして考えられるものは以下です。

- 空室による収入減

- 地域の変化が要因となる家賃の低下

- 修繕費や内装リフォームが必要になる

まず空室による収入減のリスクは、家賃保証契約によっておさえられます。たとえば、当社グランヴァンでは業界トップクラスの査定賃料最大95%の家賃保証があります。

空室時でも家賃収入が保証されるため、ローン返済額のすべてを自己資金で賄う必要はありません。

また、家賃の低下は定期的な修繕や内装リフォームである程度おさえられます。その際に費用がかかるものの、有事に備えて積立をしてくれる投資会社のもとで運営していれば、払えないような莫大な費用がかかることもありません。

水害が起こるなど急激に地域の人口が減るようなことがあれば資産価値の低下は避けられませんが、事前に立地や出口戦略を考えておけば、損をする可能性はかなりおさえられます。

株式や投資信託のリスクが経済の動向変化という自分ではコントロールや対策が出来ないものなのに対し、不動産投資は事前のリスク回避でコントロールできる範囲が広いのがメリットです。

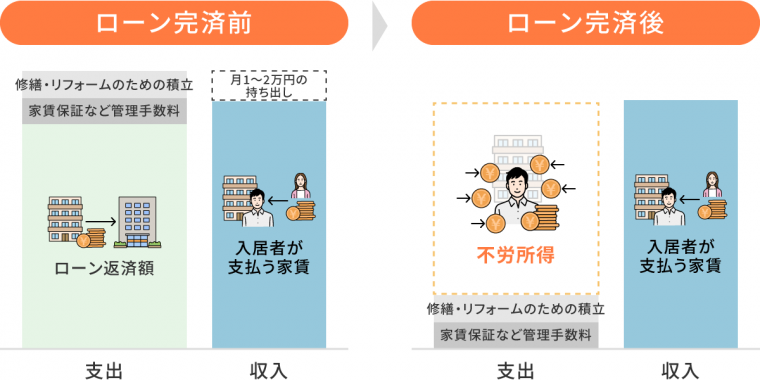

2.月1〜2万円の積立で安定した不労所得が作れる

不動産投資は「高額な買い物」とは言われるものの、ほとんどの方が不動産投資ローンを組んで購入します。返済計画によりますが、前章で解説した家賃保証と有事に備えた積立サービスを付ける場合、35年ローンなら月々の持ち出しは1〜2万円になることが多いです。

この1~2万円を掛け金と考えて、個人年金保険を35年間払い込む場合と比べると、不動産投資のほうが老後に得られる収入は多く、さらに資産としての不動産も手元に残ります。

3. 団体信用生命保険を利用して生命保険の負担を減らせる

不動産投資はよく「生命保険の代わりになる」と言われています。不動産投資をローンを組んで始める際には、債務者が死亡した場合にローン残債が免除となる「団体信用生命保険」に加入します。したがって、債務者であるマンションオーナーが死亡したとき、遺された家族が残りのローンを支払い続ける必要はありません。

ローンの支払いがないにもかかわらず、不動産の所有権は相続できるため、お金と不動産で形は違えど「資産を残せる」という構造から生命保険代わりにしている人がいるのです。

不動産投資は生命保険より利回りが良いこともあり、「月々の保険に結構な金額を払っているのが気になっていた」という理由でマンション投資を始める人もいます。例えば、毎月保険料を30,000円払っている場合、保険料を15000円に抑えて、浮いたお金で不動産投資をすることにり、更に大きな保障を得ることができます。

不動産投資は以下3つの理由から、自分年金としておすすめできる投資です。

- リスクをコントロールできる

- 月1〜2万円の積立で安定した不労所得が作れる

- 団体信用生命保険を利用して生命保険の負担を減らせる

値動きに一喜一憂する株式投資が合わなかった方や、ほったらかしなので投資や資産運用未経験の方でも始められます。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

老後に備えて不動産投資を始めるときのポイント

実際に不動産投資を始める際のポイントを3つ紹介します。

1.始める時期は早ければ早い方がいい

この記事を読んでおられる方の中には「いつ始めようかな…まだあまりお金もたまってないしな…」と思われている方もいらっしゃるかもしれません。

しかし、不動産投資はできるだけ早く始めることがおすすめです。

その理由は、ローンの返済を早く終わらせることができるからです。

例えば、家賃収入が毎月あったとしても、ローン返済がある限り手元に収入は入りません。

ローンは最長でも35年。家計への負担を減らすため35年の返済期間にしたい場合、30歳で始めるとギリギリ年金受け取りが始まる65歳に間に合います。

そう考えると、早く始めることに大きなメリットがあることがお分かりになるかと思います。

また、保険の満期や退職金などまとまったお金が入ったときに購入・繰上げ返済することで、資金の回収を早めることができます。

2.手取りを意識した物件選びと賃料設定

不動産投資を始めると、家賃収入が得られるとはいえ、その家賃が満額入ってくるわけではありません。

ローンを組んで購入した場合は、ローン完済までは返済がありますし、管理費や修繕積立金なども毎月かかってきます。

空室が続くリスクもありますし、大規模な修繕が必要な場合はそのために多大な費用がかかることもあります。

高利回り物件と謳われていても、空室リスクや諸経費について考慮されていない場合も多くありますので、物件の立地や質、そして賃料が適切かどうかは注意深く見ておく必要があります。

3.不動産投資会社の実績

不動産投資を始めるうえで一番重要になるともいえるのが「不動産投資会社の選択」です。まずは以下のポイントをチェックしましょう。ホームページを見れば、わかるものがほとんどです。

| チェックポイント | わかること |

|---|---|

| 入居率 | 入居者を集めるための施策の実行や物件を魅力的に保つための管理をしているか |

| 管理戸数 | 管理の経験が浅くないか |

| 顧客満足度 | 購入した顧客は十分なアフターサポートが得られているか |

| 創業年数 | 安定性のある会社か |

| 運営方針 | 自分の目的(老後の資金、専業大家になるなど)と合っているか |

ただし、数値データは投資会社側に都合の良い計算方式にされている場合もあるため、最終的な判断はセミナーや個別面談で担当者と話して、下記の対応をしてくれるかを確認しましょう。

- 長期的な運用プランをしっかりと提案してくれる

- 入口だけでなく出口まで提案してくれる

- 実際に不動産投資をしているお客さんを紹介してくれる

- リスクについて隠さず話してくれる

- 宅地建物取引士を持ってる従業員が多い

最終的には「信頼できる」と感じられる担当者との出会いが重要です。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

ゆとりある老後のために資産は複数の方法で運用するのがオススメ

今回紹介したように、ゆとりある老後を迎えるためには生活に余裕のあるうちに準備を進めておくことが重要ですが、いろいろな方法がありどれを選べば良いか迷うのではないでしょうか。

また、退職金や保険の満期、相続などでまとまった資金を得て、投資を考える場合もどのように資金を活用するか迷うかと思われます。

どちらの場合も、1つの対象に集中投資するのではなく、幾つかの対象に投資することでリスク分散を行うことがおすすめです。

例えば、中期的なものとして投資信託や保険、海外投資を行い、長期的なものとして不動産投資を行う…などです。

こういった老後の収入源についてはセミナーなども多数開催されていますので一度足を運んでみるのも良いかもしれませんね。

自分に合った資産運用、見つけませんか?

「資産運用を始めてみたいけど、なんだか難しそう」

「今のお金の貯め方で大丈夫だろうか。なにか始めたいものの、なにがいいかわからない」

このような思いをお持ちの方は、グランヴァンとファイナンシャルプランナーが共同制作した「人生100年時代の資産運用ガイド」をご覧ください。

▼内容の一部

- 老後に2,000万円必要って本当?

- 貯蓄型保険は危険?

- 将来のためのお金を用意する低リスクな方法は?

資産運用や老後資金のアレコレを相談形式で解説しています。主要な資産運用術について網羅的に学べるガイドです。