不動産投資は年金対策になるのか?投資の判断基準を明確にしよう

老後2,000万円問題や公的年金の破綻といったネガティブな情報が多いなか、将来の年金に不安を感じていませんか。

不安を抱えている中「不動産投資が年金対策になる」といった情報を聞いて興味を持つ方は多くいます。私的に年金を準備する方法として、確かに不動産投資は選択肢の一つになるでしょう。

しかし、「ローン完済後は、家賃収入がすべて年金代わりに入ってきますよ!」という営業マンのセールストークには誤りがあります。

本記事では、自分で投資プランの良し悪しを判断できるよう、不動産投資が年金対策になる仕組みや注意点について解説します。セールストークの内容に疑問を持っている方は、ぜひご覧ください。

目次

不動産投資が年金代わり(年金対策)と言われる理由

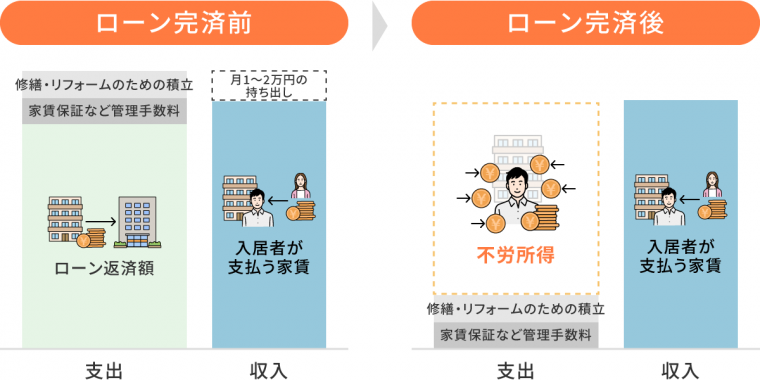

不動産投資が年金代わりになると言われているのは「ローン完済後(一般に30〜35年後)も家賃収入を継続的に受け取れるため」です。

以下の図のように、ローン完済まではローン返済額に家賃収入が相殺されて収入がなくとも、完済後は不労所得として家賃収入を受け取れます。

ローン完済後、支出より収入が多くなれば、その差分を年金のように受け取れることになります。

不動産投資を年金代わりと考えたときの落とし穴とは?3つの注意点

「ローン完済までは持ち出しが必要になるものの、完済後は不労所得を得られる」と聞くと、条件の良い投資と感じるかもしれません。しかし、まとまった不労所得を安定して得るには、支出より収入が上回っている状態が必須です。

以下の「収入 ー 支出」の式がプラスになっていなくてはいけません。

家賃収入(+礼金) -(修繕費用 + 原状回復費 + 管理手数料 + 固定資産税)

悪質な不動産投資会社だと、収入や支出の内訳や変動をしっかりと説明せず、投資を始めさせ、損をしてしまう可能性があります。

不動産投資の収入と支出に関する、以下3つの注意点を知っておきましょう。

注意点1. ローン完済後の家賃収入がすべて手取りになるわけではない

不動産を運用していると、以下の経費ががかかります。

- 管理費

- 修繕積立金

- 固定資産税

- 管理委託費

- 修繕費用

家賃収入の中からさまざまな費用を支払わなければならないため、家賃収入のすべてが手取りになる訳ではありません。

特に「修繕費用」は不動産投資のランニングコストから抜け落ちてしまうことがあるため、注意しましょう。

管理費・修繕積立金や固定資産税、管理委託費は毎月・毎年かかるものであり、購入当初のシミュレーションに組み込んで考えますが、修繕費用は必ずしも毎年かかるものではありません。そのため、必要な費用として見落としてしまったり、計算が大雑把になったりしてしまうのです。

不動産は築年数が経過すればするほど、修繕箇所が増えていきます。室内のエアコンや浴室といった目に見える設備だけでなく、給排水管といった見えない部分の修繕も必要です。

建物のメンテナンスがされていない物件は入居者から敬遠されてしまいます。安定的な不動産投資をするためにも、修繕費用を含めた費用がいくらかかるのか、過去の事例をもとにして目安を考えましょう。

不動産投資のマイナス収支については「「不動産投資はマイナス収支でも大丈夫」は本当?懸念すべき点を易しく解説 」で紹介しています。

注意点2. 築年数が経過することで空室リスクは高まる

築年数が経過することで、設備の老朽化が進み、空室リスクは高まっていきます。

入居者が決まらず空室期間が長引いてしまっては「定期的な継続した収入」どころか支出が増えてしまう恐れがあります。

特に、今後の日本では不動産投資において懸念すべきことが大きく2つあります。

- 日本の少子高齢化問題

- 都心回帰現象による地方の人口減少

日本の高齢化問題および人口の減少は、今後さらに深刻になると推測されており、一説では、2050年までに人口が3,000万人減り、残った人口の高齢者率が4割を越えるとまで言われています。

人口が減ることによって、懸念されるのは賃貸物件の需要減少です。人口が減ることで「住戸数>世帯」の供給過多となり、より条件の良い物件しか入居者が決まらず、空き家が増えることも考えられるでしょう。

「人口が減っても影響しにくいエリアはどこなのか」「高齢者にも需要がある物件はどのような物件か」など、目先のことではなく30年後40年後のことを考えた物件選びのために、日本の少子高齢化に関する情報収集を怠ってはいけません。

また、都心回帰現象とは、地価の下落などを理由にマンションや戸建ての供給が都心部に偏り、人口が増加する傾向のことを指します。

人口が減少することで多くの地方では教育や医療、交通といった公共サービスが維持できなくなり、居住環境よりも利便性を求め、都心部に人が集まることが予測されます。

郊外では、駅徒歩5分圏内などごく限られたエリアに主要施設を集める動きも出ているため、今の所は安定した賃貸需要があるエリアが、30年後40年後にまったく需要がなくなる可能性を考慮しなくてはいけません。

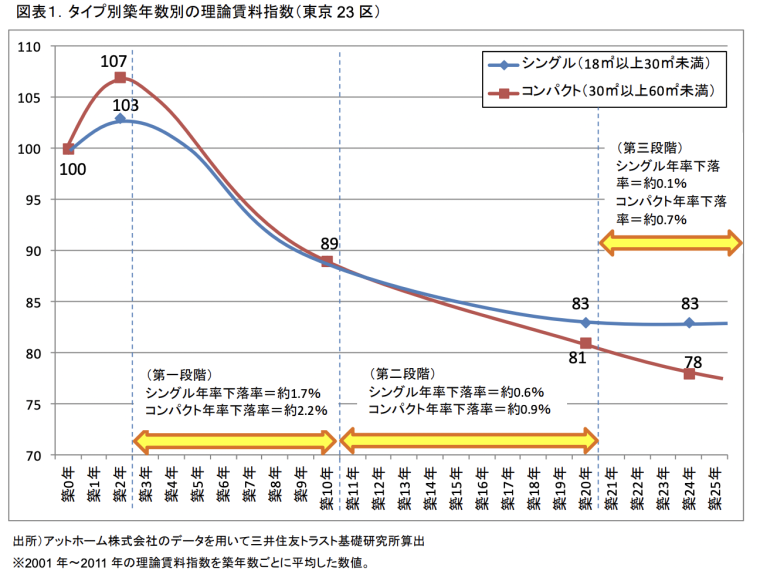

注意点3. ローン完済後は家賃が大幅に落ちている可能性がある

徐々に家賃を下げなければ入居者が決まらない状態になり、築年数が経過したローン完済後の不労所得は想定以上に少ない金額になってしまう可能性があります。

三井住友トラスト基礎研究所の調査によると、ワンルームマンションとコンパクトマンションの家賃下落率は以下のグラフのように推移しています。

引用:三井住友トラスト基礎研究所|経年劣化が住宅賃料に与える影響とその理由

不動産投資ローンは返済期間を最長35年で設定している金融機関が多いです。また、毎月の返済額を抑えるためにも、返済期間を可能な限り伸ばし35年ローンを組む人が多いです。

調査のグラフでは築25年までの推移しか出ていませんが、築35年を超えるころにはさらに家賃が下落していると考えられます。

築年数が経過した物件は、ほかの賃貸物件との競合という観点からも家賃を下げなければ入居者が決まりません。しかし、家賃は下がるものの、修繕費などのランニングコストは築年数の経過とともに上昇するため、手元に残る金額は少なくなってしまいます。

年金代わりにするためには、長期目線のシミュレーションや、他物件との比較検討からローン完済後に「必要としている金額を得られる投資であるのか」を見極めなければなりません。

年金代わりになる不動産投資の判断基準

不動産投資を年金代わりとする際の注意点はあるものの、基本の考え方は「『収入 ー 支出』がプラスであれば、年金のような役割は果たせる」です。

以下の3つの注意点をケアできる物件・投資プランであれば、年金対策として不動産投資を始めてもよいでしょう。

| 注意点 | 対策 |

|---|---|

| 経費がかかるため、家賃収入がすべて手取りになるわけではない | 投資会社と収支シミュレーションを細かい内訳まで明確化する |

| 築年数の経過によって入居者が入らなくなることがある | 賃貸需要の高い地域(住戸数<世帯)の物件に投資する 管理の質が高い管理会社に依頼する |

| 家賃を大幅に下げなければならない可能性がある |

不動産投資は管理費・修繕積立金や固定資産税といったように毎月、毎年一定の費用がかかることに加え、不定期に修繕費用も発生します。

さまざまな経費が差し引かれ、家賃収入がすべて手取りになる訳ではないため、毎年の収支を黒字にし、必要な費用を家賃収入の中から賄えるように計画を立てる必要があります。

築年数の経過による影響をおさえるためには、住戸数<世帯の地域に対し、その地域に合った条件(広さや家賃など)の物件を投資することをおすすめします。

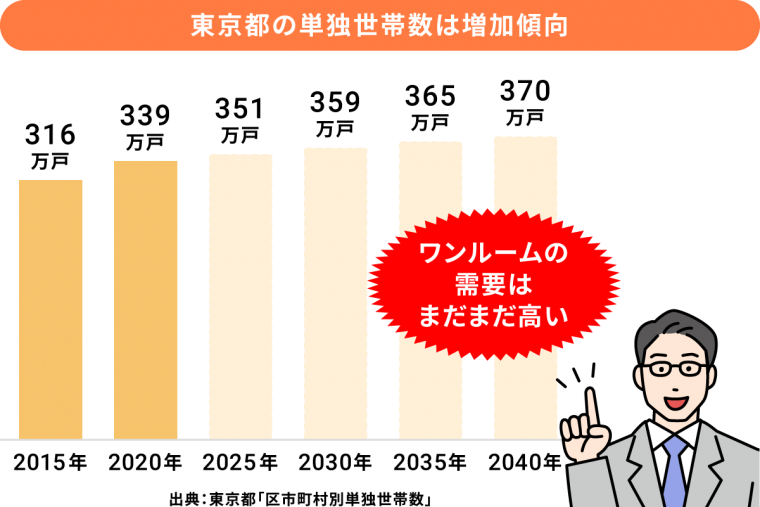

例えば、日本は全体の人口は減少傾向ではあるものの、東京都に限れば、単独世帯数は増加すると予想されています。

車を持たない世帯が多いと考えられるため「駅からの距離が近い」「主要駅へのアクセスが良い」などの特徴を備えていれば、数十年先も安定した入居者が見込めるでしょう。

年金代わりになる不動産投資を行うならリスクの低い不動産を選ぼう

不動産投資は年金対策になる選択肢の1つです。

しかし、すべての不動産が年金対策になる訳ではありません。年金対策という目的を達成するためには、以下3つの不動産投資における注意点を踏まえたうえで、注意点をケアできる物件に絞って選ぶ必要があります。

| 注意点 | 対策 |

|---|---|

| 経費がかかるため、家賃収入がすべて手取りになるわけではない | 投資会社と収支シミュレーションを細かい内訳まで明確化する |

| 築年数の経過によって入居者が入らなくなることがある | 賃貸需要の高い地域(住戸数<世帯)の物件に投資する 管理の質が高い管理会社に依頼する |

| 家賃を大幅に下げなければならない可能性がある |

不動産投資は「年金対策になる」という誇張したセールストークを盲信してしまうと、年金対策どころか毎月赤字を発生させてしまうことにもなりかねません。

本記事で解説した内容を参考に、自分の中で不動産投資における基準を明確にしたうえで検討しましょう。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成