本当におすすめできるほったらかし投資7選【2022年最新】

「投資をしたいが、自分でいろいろ考えたり、手を動かしたりするのは面倒だな」と感じる方はほったらかし投資を始めましょう。

名前の通り「株式や不動産など収益を生む資産を購入後、あまり手をつけずに増やすことを目的とする投資」を指します。

本記事では、ほったらかし投資の基本やおすすめの投資を紹介します。

「資産運用に興味が出てきた」という方はここから投資を始めてみましょう。

目次

“ほったらかし投資”のメリット|始めるべき理由とは?

ほったらかし投資とは、事前に投資環境を整えさえすれば、あとはなるべく手をかけず放置するだけの投資方法をいいます。

自動で積み立てられる投資や、一部システムの投資信託がこれにあたり、仕事が忙しい人や専門知識がまだあまりない人に向いています。

ほったらかし投資のメリットについて、以下の3つの内容を確認していきましょう。

自分に合っている投資か、検討してみてください。

メリット1.初心者でも始めやすい

ほったらかし投資は、初心者でも始めやすい投資方法です。なぜなら、ほったらかし投資は自分で判断する範囲が少ない場合が多いからです。

ほったらかさず、しっかり運用していく一般的な株式投資やFXは自分で銘柄を選んだり、購入・売却のタイミングを判断したりする必要があります。

一方で、ほったらかしで運用できる以下の投資を見てみましょう。

- ロボアドバイザー投資信託:AIが判断

- 不動産投資:管理会社が対応

- 積立投資:一定期間ごとに決まった額を積立

上記のようにツールや業者を活用するほったらかし投資は、それほど専門的な知識が必要ありません。投資初心者の方には、知識がなくても始めやすいほったらかし投資がおすすめです。

メリット2.預貯金より高い利回りが期待できる

「ほったらかしで増やす」という基準で言うのならば、預貯金もほったらかし投資にあたりますが、同じほったらかしでも他の投資商品を運用したほうが高い利回りが期待できます。

近年の預金金利はかなりの低水準であるためです。普通預金で0.001%、定期預金でも0.003%程度の金融機関が多いので、「増えた!」と実感できるほどの利回りは、ほとんど期待できません。

- 100万円を預金:1年で10円増える

- 1,000万円を預金:1年で100円増える

仮に1,000万円を預金してもジュース1本分程度しか増えません。ほぼ現金で持っているのと変わらないため、現状では運用や投資とは言えないでしょう。

仮にこの金利を1%に引き上げられれば、100万円の金融資産なら1万円、1,000万円なら10万円増やせます。

ほったらかし投資の多くは大損することは少ない安定したものが多いので、「預金よりは増える」程度の考えであまり期待せず、ゆとり資金から始めてみるといいでしょう。

メリット3. 金融リテラシーを高められる

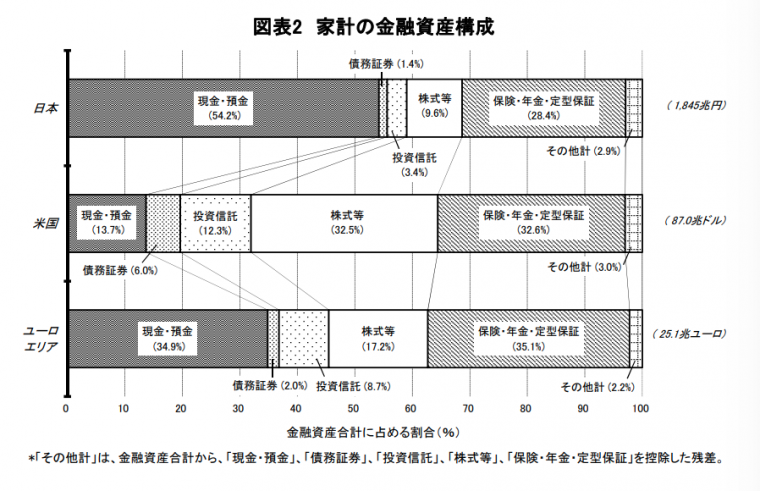

ほったらかし投資を始めることで、投資やお金など「金融リテラシー」を高められます。日本は他の先進国に比べ、非常に投資意欲が低いです。これはお金の運用について「知らないこと」が原因だと考えられます。

実際に日本銀行が発表した「資金循環の日米欧比較」では、日本の家計は欧米と比べ、現金・預金比率が非常に高いデータが発表されました。

※引用:日本銀行調査統計局|資金循環の日米欧比較

どのような国でも投資に多少のリスクがあるのは同じですが、日本は金融系のカリキュラムが充実していないことから、「なんだか怖そう」「とりあえずやめとこう」といった考えを持っている方が多いのではないでしょうか。

確かになにも運用をしたことがない状況から、自分で計画を練るのは大変です。まずはほったらかし投資を始めてみてから「投資ってこんな感じなんだ」という感覚をつかみましょう。そのうえで、自分に向いている運用方法を考えていくのがおすすめです。

ほったらかし投資のデメリット【短期間で資産を増やすことが難しい】

ほったらかし投資は、時間をかけて資産を増やしていく投資手法のため、短期間で資産を増やすことには向きません。短い期間で成果を出したい方にとっては、デメリットと感じるでしょう。

短期で利益を得ようとすると、どうしてもリスクを取って投資対象を集中させたり、大金をかけたりする必要があります。これは投資の性質の問題であり、長期投資に該当する「ほったらかし投資」と短期投資のメリットとデメリットは、以下のようなトレードオフの関係です。

| メリット | デメリット | |

|---|---|---|

| ほったらかしの長期投資 | 収益が安定する | 利益がでるまでに時間がかかる |

| 短期投資 | 短い時間で利益が確定する | 短い時間で損失を被ることがある |

短期間で資産を増やそうとすると投資対象が集中するため、大きな値上がりと値下がりの両方の可能性があります。ほったらかし投資はリスクを抑えて長期目線で収益を得たい方には向いていますが、短期間で稼ぎたい方には不向きでしょう。

初心者にもオススメ!7種類のほったらかし投資方法

資産運用の初心者には、信用度が高い商材へ投資、または分散して投資でき、利益率・リスクも低い投資をほったらかしで運用していく方法がオススメです。

今回は上記の条件に当てはまる以下7つの投資を選定しました。

- 資産形成を目的とする不動産投資

- AIが自動運用する投資信託 (ロボアドバイザー)

- FX自動売買システムの活用

- ソーシャルレンディング・不動産型クラウドファンディング

- 「つみたてNISA」を使った投資信託

- 純金積立

- 太陽光発電投資

ざっくりと特徴を表にまとめたので、興味のあるものをチェックしてみてください。

| 最低金額 | 期待利回り(年率) | 投資期間 | |

|---|---|---|---|

| 不動産投資 | 元手10〜100万円程度 | 4.5% (東京城南エリア) |

最長47年 (法定耐用年数) |

| ロボアドバイザー | 1,000円 | 4.42~8.57 | 10~30年 |

| FX自動売買 | 約4,000円 | 20% | 規定なし |

| 不動産投資 クラウド ファンディング |

1万円 | 4~5% | 3~62ヶ月 |

| つみたてNISA | 100円 | 1.43~3.84% | 20年 |

| 純金積立 | 1,000円 | 1.62~6.15% | 1年更新 |

| 太陽光発電 | 1,500万円(ローン可) | 6~7% | 20年(固定買取期間) |

1.資産形成を目的とする不動産投資

意外かもしれませんが、方針や任せる投資会社によっては不動産投資もほったらかしでやれる投資の一つです。不動産投資では、マンションやアパートなど建物を購入して、入居者から家賃をもらいます。

「不動産投資はお金持ちがやるもの」と考えている方も多いですが、マンションの一室を所有する区分マンション投資であれば、頭金や諸費用を含め70〜100万円程度の元手があれば始められるケースもあります。

物件を運営する上で大変なのが以下のような業務ですが、実はほとんどを委託することが可能です。

- 家賃の回収

- 建物の点検・修理

- 入居者の募集

- 清掃

これらを信頼のおける投資会社に委託すれば、自分は家賃収入が振り込まれるのを待つだけという運用もできます。ただし、リスクをおさえたい場合は修繕費用や管理費用を積み立てる必要があるため、ローン完済までは月1,2万円程度の持ち出しが必要です。

| おすすめ! | 合わないかも… |

|---|---|

| 長期的に安定した収入を得たい人 不労所得の仕組みを作りたい人 |

一時的なマイナス収支を受け入れられない人 |

区分マンション投資については「区分マンション投資はやめとくべき?メリット・注意すべき点まで解説」で詳しく解説しています。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

2.AIが自動運用する投資信託 (ロボアドバイザー)

スマートフォンの普及により広まった、AI・ロボアドバイザーを活用した投資信託です。WealthNaviやTHEOなどがこれにあたります。

ロボットアドバイザー投資信託には、“アドバイザー型”と“投資一任型”があります。

その意味合いは言葉通りで、ほったらかし投資の初心者に向いているのは、AIが実際の運用まで一貫して行ってくれる“投資一任型”のロボアド投資です。

投資一任型のロボットアドバイザー投資であっても、許容レベルは自分で設定するため、「AIが必要以上に資金を使ってしまった!」という事態には陥りません。

通常の投資信託とは以下の点で異なります。

- 目標設定〜納税まで任せられる

- 許容できる値動き(リスク許容度)を選択してポートフォリオを変えてくれる

- 運用する資産の額や保有期間に応じた手数料がかかる

始め方はつみたてNISAとおおよそ同じです。

- 金融機関を決める

- 口座開設を申し込む

- 入金して積み立てる商品を決める

リスク許容度を小さく設定して、低リスクな2%で運用したとして年間40万円の運用で8,000円増やせます。

| おすすめ! | 合わないかも… |

|---|---|

| 投資の知識に自信がない人 少額から低リスクで始めたい人 |

投資判断を自分で行いたい人 |

ロボアドバイザー投資については「ロボットアドバイザーとは? | 投資信託との違いと注意点も解説」をご覧ください。

3.FX自動売買システムの活用

FX(外貨)取引を自動で行ってくれるシステムの活用も、ほったらかし投資初心者に向いています。

そもそもFXとは、2カ国における通貨を売ったり買ったりすることで、為替による差益を狙う方法をいいます。

“トレーダー”という専門職の存在からも分かるように、本来FX投資には多くの知識が必要です。さらに、損失が発生するリスクを背負ったうえで参入する必要があります。

ただ、リピート系の注文に自動で対応するシステムのFX売買ならば、知識や経験の乏しい初心者でも可能です。「レートが100円になったら買う」など設定した数値を超えたり、割ったりした場合に自動で売買をしてくれます。

はじめにFX取引の値幅や許容最大額などを設定したら、後はその動向を見守っているだけでOKです。

ただし、設定するのはトレーダー自身なので、設定によってはうまく利益が出ない可能性もあります。FXに興味があるならおすすめですが、投資初心者ならつみたてNISAやロボアドバイザーを利用した投資信託のほうが始めやすいでしょう。

| おすすめ! | 合わないかも… |

|---|---|

| 忙しくて時間がない人 FXの経験が浅い人 |

短期間で資産を増やしたい人 |

4.不動産のプロに投資を依頼するソーシャルレンディング・不動産型クラウドファンディング

ソーシャルレンディングとは、”投資家”と”不動産事業の資金調達をしたい借手”をマッチングさせるサービスです。それ故に、ソーシャルレンディングは「貸付型クラウドファンディング」とも呼ばれます。

投資家から資金を集めて、その資金を貸して借手に利子付きで返済させることで投資家は配当が得られます。ソーシャルレンディングでは借手は匿名化されているため、投資家にとってはリスク材料となり得ます。

一方で、不動産型クラウドファンディングで自分で投資する物件を決められるのが特徴です。不動産型クラウドファンディングの性格上、情報開示が不透明であると資金が集まらないので積極的に情報開示をする傾向があるためです。

不動産型クラウドファンディングでは、ネット上で不特定多数の投資家から資金を集め、それを元手に不動産運用を行い、運用益や売買差益が投資家に還元されます。

| おすすめ! | 合わないかも… |

|---|---|

| 利益を着実にあげたい人 面倒な手続きを避けたい人 |

不動産の知識があり利益を重視している人 |

さらに利点やリスク、初心者におすすめ不動産型クラウドファンディングを知りたい方は、「不動産投資クラウドファンディングとは? | 特有の利点・リスクも解説」次の記事を参照ください。

5.「つみたてNISA」を使った投資信託

投資信託とは、投資家から預かったお金をまとめて資産運用の専門家が運用する金融商品です。通常の株式投資と異なり、複数の銘柄を含んだ商品に投資します。

専門家が運用することから安定性が高く、初心者向けです。初心者は「つみたてNISA」を使って毎月、あるいは毎週など一定期間ごとに、口座から積み立てる投資を始めてみましょう。つみたてNISAとは、少額から長期の積立投資を支援するための制度です。分配金や譲渡益が非課税であり、購入できるのは手数料が低水準の投資信託だけなので、初心者も始めやすいです。

つみたてNISAと似たものに、積立投資を前提としない「一般NISA」という仕組みもあります。投資可能期間と非課税期間、年間投資上限額、投資対象商品など多くの違いがあります。

一般NISAは株式にも投資できますが、少額からスタートしてほったらかし投資をしたいのであればつみたてNISAがおすすめです。

つみたてNISAの始め方

- 金融機関を決める

- 口座開設を申し込む

- 入金して積み立てる商品を決める

つみたてNISAの非課税枠は年40万円なので、積立額は月々3.3万円が上限です。余裕がある人は40万円一括で入金しておけば、1年間ほったらかし投資できますよ。40万円を3%で運用できれば、1年間で1.2万円増やせます。

| おすすめ! | 合わないかも… |

|---|---|

| 老後の資金を作りたい人 預金は利息が少なくてもったいないと思っている人 |

貯蓄が少なく直近で大きな出費の予定がある人 |

自分に合う資産運用を知りたい方へ

ファイナンシャルプランナー監修

「人生100年時代に資産を築くための運用術」

「なんとなく貯金をしているけど、今のままで将来的に大丈夫なのだろうか」と悩んでいませんか?

- 老後資金はいつまでにいくら必要か

- 老後2,000万円必要なのは本当か

- 貯蓄型生命保険は本当に”安心”か

- さまざまな資産運用法を始めた場合のシミュレーション

6.純金積立

純金積立とは、毎月一定額の金を継続して購入する投資手法です。金の価格が上がった時に売却し、購入額との差が利益になります。

金は安定資産として不動の地位を築いていますが、100グラム買うだけで約70万円(「田中貴金属HP」参照)と価格が高いため中々手が出せない投資先でした。そこで金を少額ずつ購入できる「純金積立」に人気が集まっています。

純金積立では、金価格が高い時は少ない量を、安い時は多くの量を定額で購入します。金の購入価格が平均化されるため、価格の変動リスクを軽減できることが特徴です。

売買の際に手数料がかかりますが、価格が上がったタイミングで売却すれば損失がでることはありません。毎月1,000円など決まった金額を積み立てて、特にメンテナンスの必要がない純金積立は、ほったからし投資としておすすめです。

| おすすめ! | 合わないかも… |

|---|---|

| 将来に備えて長期保有を考えている人 投資の知識が少ない人 |

短期の値上がりを期待したい人 |

7.太陽光発電投資

個人で行う太陽光発電投資は、区分販売されている土地付きの太陽光パネルをセットで購入し、太陽光で発電した電気を売却して利益を得る方法です。

太陽光パネルは郊外や山間部など、居住エリアから離れた場所で設置されることが多いですが、管理を販売会社に任せられるので手間がかかりません。

太陽光発電投資には、FITと呼ばれる固定価格買取制度が利用できます。FITとは再生可能エネルギーの普及を目的とし、固定価格で電力会社が買い取ることを義務付けた制度のことです。FITにより売電価格が安定するので、利益予測も立てやすくなります。

太陽光パネルの購入などで1000万円程度の初期費用が必要ですが、サラリーマンであればフルローンでの借り入れが可能です。設備の管理を委託すればほとんど手間がかからないため、おすすめのほったらかし投資の方法の1つです。

| おすすめ! | 合わないかも… |

|---|---|

| 初期費用を抑えたい人 サラリーマンなど借り入れがしやすい人 |

ローンを組みたくない人 |

ほったらかし投資で失敗しないためのポイント

投資の知識が少ない初心者でも始めやすいほったらかし投資ですが、もちろん失敗する可能性があります。ここでは、ほったらかし投資で失敗しないためのポイントについて以下の3つを紹介します。

これから投資を始める方は必ず確認してから始めましょう。

1.余裕資金以上を注ぎ込まない

少ない金額でも余裕を持って出せる金額を長期間運用し、複利で増やすことが、ほったらかし投資のメリットを最大限に活かす方法です。株価が上昇して売却益を得るなどの一時的な成功体験を得たとしても、余裕資金以上を投資に入れないようにしましょう。

「投資をすればお金が増える」という感覚を持ちすぎてしまうと、自身の許容を超えるリスクを取ってしまうことが懸念されます。

許容を超えている金額を投資すると、資産価値が下落した際に損失に耐えられなくなり、資産を投げ売りしてしまう方もいます。ほったらかし投資においては、一時的に資産が下落しても「いずれ戻る」というマインドで継続していくことが重要です。

株式投資で考えてみると、近年はアベノミクスの影響で安定的に株価が上昇してきました。新型コロナウイルス感染拡大の影響で一時的に大幅な下落がありましたが、その後回復して日経平均株価は3万円を超えています。

※引用:Google Finance|日経平均株価

余裕資金で運用していれば、株価の変動にも長期的な目を持って対応できます。ほったらかし投資を行う際は、自分で「損しても良い」と思える余裕資金以上の金額をかけないことがおすすめです。

2.言われるがままに契約しない

ほったらかし投資で失敗しないためには、自分で判断せずに言われるがまま契約してはいけません。ほったらかし投資は資産の運用や管理をプロにお任せできるため、初心者でも始めやすい投資方法です。

しかし、知識や経験が少ない状態で焦って投資を始めようとすると、細かい条件を確認せずに契約してしまうケースがあるので要注意です。

例えば金融庁の調査によると、投資信託の報酬(年率)は運用会社によって0.15%から2.41%と幅があります。

例え金利の高い商品だと思って契約しても、信託報酬が高くて利益が出なかったという事例もあります。

各種投資の専門業者や銀行の窓口などは、投資のアドバイスをしてくれる頼りになる存在です。しかし、アドバイスをする側には「自社の商品を買ってもらう」という目的があります。

専門家のアドバイスには耳を傾けるべきですが、投資は自己責任なのでリスクと自身の許容範囲を理解した上で決断しましょう。

3.適切にメンテナンスする

いくらほったらかし投資といえど、全く見直しをしなくても良いわけではありません。少なくとも年に1回から2回は、自身のポートフォリオの見直しをおすすめします。

長期間投資を続けていると保有している資産の値上がりや値下がりにより、ポートフォリオのバランスが崩れてリスクが上昇するからです。

この際に気をつけることは「見直しは儲けを最大化するためではなく、リスクを調整するために行う」ことです。そのために値上がりした資産を売って、値下がりした資産を買い増すといった対応を行います。このような対応を「リバランス」と言います。

リバランスを行うことで値動きがあっても、安定した利益を見込めます。

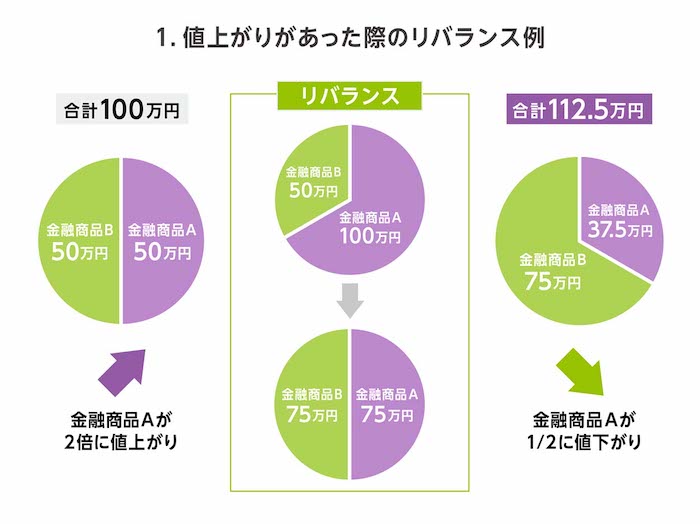

金融商品Aと金融商品Bを50万円ずつ、計100万円持ってスタートして以下2つのケースが生じた場合を考えてみましょう。

- 金融商品Aのみが倍の100万円に値上がりし、その後元の価格に戻ったケース

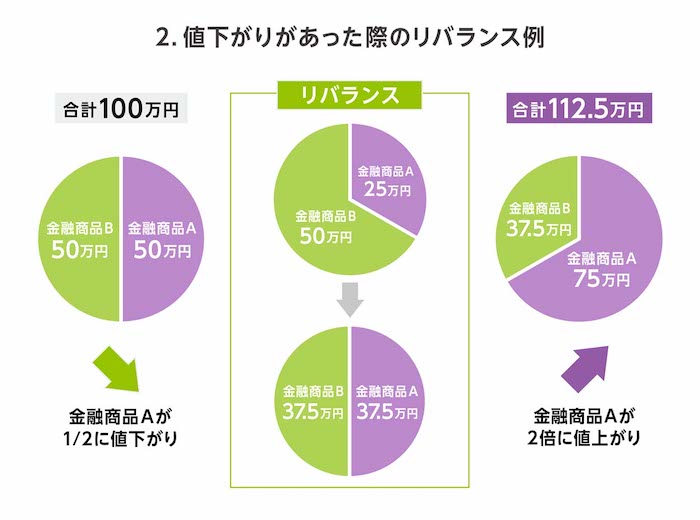

- 金融商品Aのみが半分の25万円に値下がりし、その後元の価格に戻ったケース

ポートフォリオの見直しをしなければ、両方のケースで最終的な資産額はスタート時と変わらず100万円です。しかし、それぞれのケースで適切にリバランスを行うと利益を残せます。

ケース1の場合は、金融商品Aが100万円になり合計の資産額が150万円になったタイミングで、次のようにリバランスします。金融商品Aを25万円売却した上で金融商品Bを25万円買い増すと、AとBの価値はどちらも75万円です。

その後、金融商品Aの価値が半分になると37.5万円になりますが、金融商品Bは変わらず75万円なので、合計資産額は112.5万円になります。12.5万円の運用益となります。

ケース2の場合は、金融商品Aが25万円になり合計の資産額が75万円になったタイミングで、次のようにリバランスします。

金融商品Bを12.5万円売却した上で金融商品Aを12.5万円買い増し、AとBを37.5万円の同額にしましょう。その後、金融商品Aが倍の75万円になれば、金融商品Bの37.5万円と合わせて資産額は112.5万円となり利益を残せます。

ただし、値上がりした金融商品がさらに値上がりした場合や、逆に値下がり続けた場合はリバランスにより利益が減ったり損失が拡大したりします。あくまでリバランスは、リスクを小さくする手法であり、絶対的な正解ではありません。

ポートフォリオの見直しやリバランスの適正なタイミングは、自身の仕事や家庭の状況によって異なります。「1年に1回行う」とか「資産価値が1割以上変動したら行う」などのルールを決めておくことがおすすめです。

ほったらかし投資に役立つ本3選

以下では、ほったらかし投資の成功例や失敗談、成功のためのノウハウなどを、分かりやすく取り上げている良書を3つピックアップします。

1.『お金は寝かせて増やしなさい』/水瀬ケンイチ

| 出版社 | フォレスト出版 |

|---|---|

| 発売日 | 2017年12月8日 |

| 価格 | 1,650円 |

- なぜインデックス投資が良いのか?

- おすすめの銘柄は?

- 資産配分はどうすればよいか? ……etc.

ほったらかし投資の基礎から実用レベルまでの情報が、1冊のうちに記された書籍です。著者による15年以上の投資経験に基づく、血の通った解説が魅力です。

ストーリー形式でインデックス投資が分かるコミックも収録されています。

積立投資を始めたいと思ったら、まず読んでおきたいオススメの1冊です。

2.『全面改訂 ほったらかし投資術』/ 山崎元・水瀬ケンイチ

| 出版社 | 朝日新聞出版 |

|---|---|

| 発売日 | 2015年6月12日 |

| 価格 | 836円 |

インデックス投資における、細かい疑問に対応している書籍です。

さらに、投資に向かう姿勢や具体的なリスクマネジメント、出口戦略にも触れられています。

確定拠出年金、NISAをつかいこなす資産運用のイロハが、体型的に学べる1冊です!

⇒ 『全面改訂 ほったらかし投資術』のAmazon購入ページ

3.『難しいことはわかりませんが、お金の増やし方を教えてください!』/ 山崎元・大橋弘祐

| 出版社 | 文響社 |

|---|---|

| 発売日 | 2015年11月11日 |

| 価格 | 1,518円 |

この書籍の最大の特徴は、先生と生徒の2名による授業形式で話が進められる点です。

金融の知識がなくても、楽しくお金の増やし方が学べるでしょう。

インデックス投資の基本から口座開設まで、基本から実践まで理解できる内容です。

⇒ 『難しいことはわかりませんが、お金の増やし方を教えてください!』のAmazon購入ページ

ほったらかし投資に役立つブログ3選

ほったらかし投資に関するオススメ本に続いては、すきま時間の活用に最適なオススメブログを、3つ紹介いたします!

1.ワーママのほったらかし投資

“株と副業で働き方改革! 欲張りワーママの奮闘記”(サイトコンセプトより)

『ワーママのほったらかし投資』は、せわしく働くママがほったらかし投資に挑んでいるブログです。

ほったらかし投資に限らず、お金に関する様々な情報が書かれているため、「働きながらお金を増やしたい」と考えるほとんどの人にとって、大いに参考になります。

2. ユイのほったらかし投資ブログ

投資信託からFX自動売買まで、様々な方法でほったらかし投資をされている会社員が運営するブログ。

資産運用の初心者目線で書かれているので、「ほったらかし投資をしようと思うけど、どこから始めようか迷っている」「社会人でも始められる資産運用が知りたい」という方にとってはオススメのブログです。

初心者がまずは意識するべき、“少額運用”に的が絞られていることも特長です。

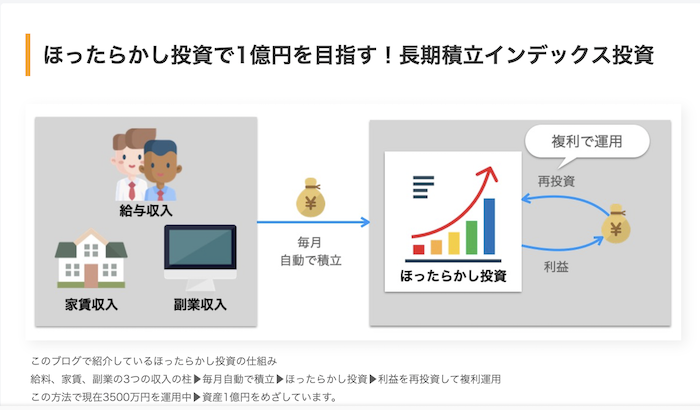

3. ほったらかし投資で1億円を目指す!長期積立インデックス投資

子供2人の教育資金のために講座運用をはじめたおみさんは、ほったらかし投資で現在2500万円を達成し、現在は資産1億円を目指しています。

情報が豊富で簡潔でわかりやすい上に、実際の投資結果などのデータを載せているのが特徴です。

また積立の複利計算シミュレーションやローン計算機なども公開されており、既に資産運用を行っている方にも有益なブログではないでしょうか。

⇒ ほったらかし投資で1億円を目指す!長期積立インデックス投資

2021年コロナ危機”がほったらかし投資に与えている影響は?

2021年4月現在、コロナ危機による経済への影響が話題になっています。

特に観光業や旅行関連業を主事業としていた企業への打撃はすさまじく、航空券やツアー商品を扱うHISの株価は、2020年12月時点で2019年末の約50%下落、ホテル事業を展開している共立メンテンナンスも約25%下落しました。

株式投資をしていた方のなかでも明暗が分かれた時期と言えるでしょう。株式投資や投資信託、FXは経済状況に大きく左右されますが、一時の値動きで一喜一憂しないようにすることが重要です。

ほったらかし投資は本来長期的な運用を前提としています。金融資産を購入するとつい気になってレートを見てしまう人も多いですが、パニックになり売り急いでしまうことは避けましょう。

社会情勢の変化に強い投資がしたいなら、インフレやデフレの影響を受けにくい不動産投資がおすすめです。

【まとめ】

コロナ危機により、お金の世界も今は大混乱にあります。大きな決断は避けたい方も多いと思いますが、少額から積み立てる投資を始めたい人はこの機会に情報収集をしてみてください。

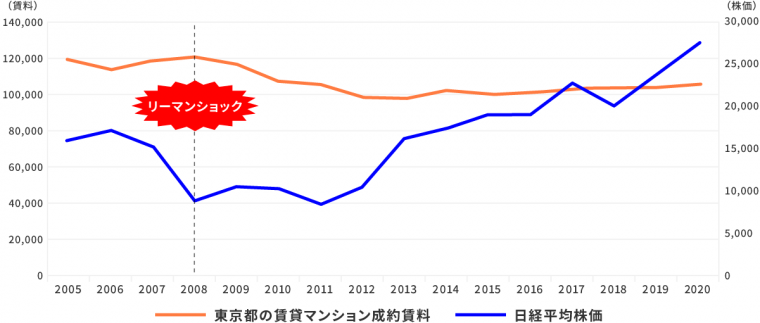

今回のコロナ危機のような経済が混乱している時期におすすめなのは不動産投資です。経済状況が悪くなると、一般に消費動向が衰えますが、「住居」の需要はなくなりません。

実際に、日本が2008年に世界金融危機の影響でデフレに陥った際、株価は急落しましたが、家賃は大きくは下落しませんでした。

日本の婚姻率が急に上昇して世帯が少なくなり、相対的に賃貸の需要が少なくなる可能性はありますが、現在の情勢的に見て現実的ではないでしょう。むしろ未婚率の上昇で単身世帯が増えて、全体的な世帯数は増えています。

こうした状況から不動産投資は非常に安定している投資ですが、まずはさまざまな手段を先入観を持たずに調べて検討することが重要です。

ほったらかし投資といえど、長期に付き合うことを考えて本やセミナーなどで勉強してみてください。

もし不動産投資に興味を持ったならグランヴァンが開催している無料の「不動産投資セミナー」にお越しください。紹介営業でお客様と出会ってきた会社なので、強引な営業はいたしません。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

よくある質問

①ほったらかし投資はどのような人のおすすめですか?

そもそもほったらかし投資とは、その言葉の通り、事前に投資環境を整えさえすれば、あとはなるべく手をかけず放置するだけの投資方法のことです。そのため、仕事が忙しい人や資産運用に関する専門知識がない方にはおすすめの投資方法といえます。

詳しくは「初心者にもおすすめ!5種類のほったらかし投資方法」でご紹介しております。

②ほったらかし投資を検討する上でおすすめの方法を教えてください。

資産運用にはじめてチャレンジする方は、信用度の高い商材に分散して投資を行いながらも、利益率とリスクが共に低い投資方法を選びましょう。初心者におすすめの投資方法の一部をご紹介します。

- 資産形成を目的とする不動産投資

- 「つみたてNISA」を使った投資信託

- AIが自動運用する投資信託 (ロボアドバイザー)

詳しくは「初心者にもおすすめ!5種類のほったらかし投資方法」でご紹介しております。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成