30代におすすめの資産運用7選|運用を始めるべき理由とは

30代という年代は、昇進、結婚や出産・育児、マイホームの購入などさまざまなライフイベントが起こる時期です。

お金がかかるライフイベントが重なるかつ、職場でも年齢が上になってきて、以前のように貯金ができなくなったと感じている方も多いでしょう。

漠然とお金について悩んでいる方は、少額・低リスク・ローリターンのものから資産運用に取り組んでみるべきです。

今回は、資産形成に真剣に取り組みたいと考えている方に向け、30代が取り組みやすい7つの資産運用方法を紹介します。

目次

30代が資産運用をすべき理由

まだ資産運用を始めていない方はぜひ始めましょう。30代が資産運用をすべき理由として、以下2点があげられます。

資産運用の重要性がわからない方はぜひご覧ください。

1.公的年金だけでは老後の暮らしが厳しい可能性が高い

まず、年金の仕組みを簡単にご説明します。

よくいわれる「2階建て年金」は、サラリーマンの年金受給を表す言葉です。自営業の場合は、支給される年金は「基礎年金」のみとなります。

「2階建て年金」は、報酬比例の年金である「厚生年金」と、定額年金である「基礎年金」の二種類の年金を受給できます。

平成15年4月以後に、厚生年金に40年間(480か月)加入し、賞与なし・標準報酬月額は年収/12ヶ月で変動なしの場合で計算した受け取り額は、以下のようになります。

| 年収 | 老齢厚生年金の支給年額(月額) |

|---|---|

| 240万円 | 約55万円(約4.6万円) |

| 360万円 | 約83万円(約6.9万円) |

| 480万円 | 約111万円(約9.2万円) |

| 600万円 | 約138万円(約11.5万円) |

| 720万円 | 約166万円(約13.8万円) |

*平均標準報酬月額✕5.769/1,000✕加入月数(480か月)」で計算しています。

老齢基礎年金の支給額が満額の6.6万円だとすると、上記の額に年間約79万円を加えた額が、1年間に受給できる金額です。

たとえば、480万円の年収の男性は、年間190万円(月額約16万円)受給できる計算になります。

総務省「2019年 家計調査(家計収支編)」によると、夫65歳以上、妻60歳以上の無職の夫婦世帯の消費支出は月額23万9947円となってます。

多くの人はこの年齢になると、働いていない分、貯金を切り崩して生活しますが、月額約16万円の年金に対して、支出は約24万円。毎月8万円の赤字となると、10年間で赤字は960万円にもなります。

こちらは、あくまでも一例ですが、年金だけでは生活できず、ご自身の資産が必要になることはおわかりいただけるかと思います。こうした老後のためにも、早い時期から資産運用をして少しでも利益を増やしていくべきだといえるでしょう。

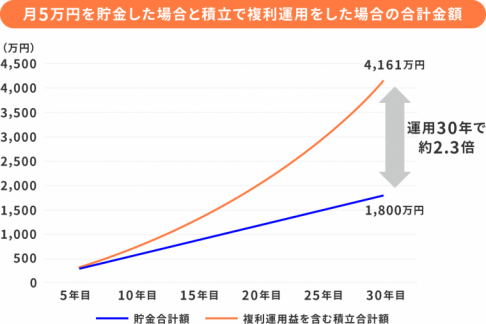

2.少しでも早く始めた方が効率的に増やせる

投資をした方がいいのは理解できたけど、準備が面倒でまた始めていないという方もいらっしゃるかと思います。でも、投資をするならできるだけ早い方がおすすめです。

資産運用は「期間」「金利」「金額」という3つの重要ポイントがあります。始めるタイミングは「期間」にあたり、早ければ早いほど利益を生み出しやすくなります。

たとえば、毎月5万円積み立て、60歳で2,000万円になるよう投資をした場合で考えてみましょう。30歳から始めた場合は、利回り0.7%であれば2,000万円に達しますが、50歳から開始した場合は、利回りが22.4%でなければ2,000万円になりません。

つみたてNISAの平均利回りが1%〜4%程度と言われていますので、上記のように22.4%の利回りは非現実的だとわかります。実際は積立てしていなかった時期の預貯金があるため、このような利回りは必要ないかもしれませんが、預貯金と異なり投資では複利運用が可能です。

運用益をさらに運用に回しているため、徐々に資産の増え方が大きくなります。

投資はこのように投資期間によって、形成できる金額が大きく異なってくるため、少しでも早く始めた方がよいといえるでしょう。

将来お金のことで困りたくない方へ

ファイナンシャルプランナー監修

「人生100年時代に資産を築くための運用術」

「なんとなく貯金をしているけど、今のままで将来的に大丈夫なのだろうか」と悩んでいませんか?

- 老後資金はいつまでにいくら必要か

- 老後2,000万円必要なのは本当か

- 貯蓄型生命保険は本当に”安心”か

- さまざまな資産運用法を始めた場合のシミュレーション

資産運用初心者・35歳の大山さんをモデルケースとして取り上げていくので、投資や資産運用未経験の方でも理解しやすい内容です。

\自分に合う資産運用を知りたい方へ/

30代が取り組みやすい7つの資産運用方法

上記にまとめたのは、銀行口座に預金をする方法”以外”で、30代が取り組みやすい7つの資産運用方法です。

30代ならではの以下の傾向やニーズを踏まえて、おすすめできるものから順に紹介していきます。

- 20代の頃よりは収入が増えている

- 仕事が忙しいので、出来るだけ”放置”の状態でも資産運用させたい

- 老後の生活の助けになるよう、コツコツ長く、でも確実にお金を増やしたい

1.不動産投資

不動産投資は物件を購入し、入居者が支払う家賃から不労所得を得る投資です。

購入資金の大半は金融機関から借り入れるため、物件によるものの、マンションの一室を管理する区分マンション投資の場合なら、初期費用は10〜100万円程度です。

お金持ちや投資経験者がやる投資というイメージも強いですが、サポートの手厚い会社であれば投資未経験者でも始められます。

家賃は株や投資信託に比べ、値が安定していることから、一喜一憂するような投資は避けたい方におすすめです。特に30代におすすめする理由は「借入れに必要な信用情報が揃っている場合が多いため」です。

不動産投資のためにローンを組む際は、物件の収益性に加え、一般に申込者の以下の属性が見られます。

- 年収:返済にあてられる資金力

- 勤務先:給与の安定性

- 勤続年数:年収が下がるリスク

年収は500万円以上がひとつの目安として用いられますが、20代だと届かない方も多いでしょう。今回紹介しているほかの投資は20代でも始められますが、不動産投資は30代の方が始められる方が多いと言えます。

なお、不動産投資の主なリスクは「空室で家賃収入がなくなり、ローンを自己資金から払わなければならなくなること」や「建物に修繕が必要になり、突発的な費用が発生すること」です。

こうしたリスクをおさえるために、当社グランヴァンでは家賃保証と積立サポートを用意しています。

開始直後はローン返済などの支出と、家賃収入のバランスにより、月1〜2万円の積立てが必要になりますが、安心・安全・ほったらかしの不動産投資を提供しています。

不動産投資については「不動産投資とは?メリットと初心者が知っておくべきリスク」で解説しています。

グランヴァンの不動産投資セミナーに

参加してみませんか?

「あなたに合った資産運用とは?」など初心者向けのテーマから、不動産投資でおさえるべきポイントまで丁寧に解説いたします。

- 参加費無料・参加はオンライン

- 強引な営業なし

- コンサルタントへの無料相談も可能

今なら参加後のアンケート回答で

「Amazonギフト券3,000円分」をプレゼント!

2.投資信託

「仕事や家庭のことで忙しく、資産運用の専門知識を蓄えるための時間を確保することが難しい」という30代でも、比較的取り組みやすい資産運用方法が、投資信託です。

コモディティ(金・原油等、日常生活に必要な商品や資源)や株式、債券や不動産など、投資信託の対象にはたくさんの種類があり、この中から投資の専門家が投資対象を厳選し、堅実な運用を代わりに行ってくれます。

投資の世界に「リスクゼロ」はなく、投資信託だからこそ確実に成功するというわけではありませんが、素人の勘を頼りに投資商品を選択・運用するよりは、ほぼ確実にリスクが少ない方法だと言えます。

専門家に託す資金額も、投資商品によって様々であり、1万円から始める小口のものから、不動産投資信託(REIT)など100万円前後で始められるものもあります。

不動産投資(REIT)について詳しくは「不動産投資信託(REIT)とは?少額から始められる手軽な投資」をご覧ください。

3.一般NISA

20代・30代の若い世代からの、資産形成における注目度が高い制度がNISA(少額投資非課税制度)です。

先述した投資信託、そして株式投資のような方法で得た収入には、他の方法で得た収入と同じように税金がかかります。

例えば、株式売買で得た収益には、20%前後の税金がかかることが珍しくなく、実際の収益から差し引きすると意外と痛いものです。

しかし、一般NISA専用口座を活用すると、毎年最大120万円までは、税金による減額のない効率良い資産運用が行えます。

「毎年の収益が少ないとしても、無駄なく効率よく資産運用を進めていきたい」とお考えの30代に向いた方法でしょう。

ちなみに、一般NISA専用口座が適用できる商品は、国内株式・海外株式・投資信託と幅広く、資産運用方法の選択肢が著しく狭まるということはありません。

NISAについては「NISAで資産運用を始める3つのメリット | 少額投資家・投資初心者の強い味方」をご覧ください。

4.つみたてNISA

「長くコツコツ、資産形成をしていきたい」とお考えの30代に注目されているのは、つみたてNISAという方法です。

つみたてNISAは、2018年に始まったばかりであるものの、資産運用初心者からの支持が、以前からある一般NISAよりも高い傾向があります。

つみたてNISAは、その名の通り少額(月額33,000円が目安)を、コツコツ長く積み立てていくことが前提です。

一般NISAよりも非課税期間が長いこと、そして運用方法の選択肢は一般NISAよりも狭まるものの、国が定めた基準を満たした投資信託のみがつみたてNISAの対象になるため、比較的低リスクであることが強みです。

上記のような利点が、新しい資産運用方法である割に認知度が高く、資産運用初心者からの支持が高い理由なのかもしれません。

ちなみに2019年現在、一般NISAとつみたてNISAの併用はできないので、注意が必要です。

5.iDeCo(イデコ)

「現在支払っている年金と貯金だけで、老後きちんと生活していけるか不安」という考えの人に向いている資産運用方法が、iDeCo(イデコ)です。

iDeCoの正式名称は「個人型確定拠出年金」といい、毎月5,000円からコツコツと老後資金を積み立てられます。

iDeCoが資産運用方法として優れているのは、運用期間中の利益がNISAと同じく非課税であり、さらに所得税・住民税が軽減できるからです。

iDeCoは、お金が莫大に増える資産運用方法ではありませんが、老後資金づくりに役立つのと同時に、節税対策にもなるため、「賭けのような資産運用では不安…」という若年層にも比較的受け入れられやすいのだと思われます。

また、iDeCoは国が創設した個人型年金制度であるという事情は、30代資産運用初心者にとっての安心材料であるようです。

iDeCOについては「iDeCo(イデコ)を活かす資産運用 | 基本情報・不動産投資と併せた賢い使い方」をご覧ください。

6.国債

多種ある債券取引の中でも、元本割れする可能性がきわめて少なく安定しているのが、個人国債の運用です。

国債は債券の発行元が「日本」であるため、倒産の可能性がある企業が発行する債券より、低リスクなのです。

銀行預金よりもわずかに利率が良い程度なのですが、長期的に計算すれば決して少ない収益ではありません。

長く運用する=はやく運用を始めることが、より大きな収益を得るためのポイントなので、20代から始める資産運用方法として選ばれることも多いです。

全国展開していて相談・手続きに行きやすい場所、例えばゆうちょ銀行などをあたってみましょう。

ベストは直接相談・手続きですが、どうしても店舗へ赴くのが億劫な場合は、国際が購入できるネット証券についても調べてみてください。

7.株式投資

ここまで取り上げてきた資産運用方法は、働き盛りでライフイベントも多い30代でも取り組みやすい、「専門家に頼れる方法」あるいは、「積み立て形式なので、そこまで頻繁に動向をチェックしなくてもいい方法」なのですが、必ずしもそのような方法に絞り込むことはありません。

“資産運用”と聞いて最もイメージされやすい、株式投資に挑戦してみることも1つの方法だと思います。

(先ほど取り上げた、一般NISAの対象商品の中にも株式投資は含まれます。)

目標金額が1,000万円単位など高い場合は、将来的に成長が見込める企業に長期的に株式投資を行うことがベターですが、まずは少ない利益を出してみたい・お金を動かす感覚を掴んでみたいという場合は、短期売買を繰り返してみてもいいでしょう。

初心者向けの株式投資については「はじめて買う株の銘柄の選び方 | 3つの方法で株式投資が楽しくなる!?」で解説しています。

30代が資産運用方法を選ぶ時の基本

ここまで、30代でも取り組みやすい6つの資産運用方法を取り上げました。

しかし、もちろんこの6つ以外にも様々な資産運用方法がありますので、どの方法を選ぶのかは個人の支払い能力や貯蓄の目標、そして貯めたい金額に応じて、慎重に検討する必要があります。

一概に「この資産運用方法が30代にとってベスト!」と言い切れるものは無いのです。

ただ、忘れてはいけない基本的な考え方のようなものはあります。

当たり前かもしれませんが、収入を無理に投資に回しすぎないことです。

- 30代前半の男性⇒457万円

- 30代後半の男性⇒512万円

- 30代前半の女性⇒315万円

- 30代後半の女性⇒300万円

上記は、国税庁の調査により算出された、平成28年度の30代ビジネスパーソンの平均収入です。

20代の平均年収(200~270万円程度)よりは若干上がってはいるものの、ライフイベントの多さを考慮すると、決して余裕があるわけではないという印象です。

だからこそ、ハイリスク・ハイリターンな投資はやはり初心者には無理があります。

目標の貯蓄額へ向け、無理をせず30年・40年とかけた資産運用を行うことが大切でしょう。

お金の余裕と時間の猶予がある30代がチャンス!先送りせず資産形成に取り組もう

以上、30代から取り組みやすい6つの資産運用方法と、資産運用方法を選ぶ時の基本的な考え方について、取り上げました。

低リスクで実行できる資産運用方法の多くが、ロングリターンを前提とし定点観測、早く始めれば始めるほど利益を大きく得られるものです。

そのため、「働けなくなるのはもう何十年も後のことだし、40代くらいからでもいいかな…」と後回しにするよりも、30代で資産運用に動き出したほうがいいのです。

30代は結婚や出産などライフイベントが多い時期だと述べましたが、仮にそれらの延長線上に40代のライフイベントがあるとするなら、今度は子どもの進学費などがあり支出はかなり増加すると推測されます。

40代から真剣に資産運用に取り組むつもりが、必要な出費が多いために、資産運用にまで資金を回せないというケースが十分に考えられるのです。

家族がいる30代は家族みんなの未来のために、独身の30代は自分の老後や親の病気や介護に備えるために、今から資産運用についてしっかりと考えてみましょう。

30代の資産運用などトータルライフサポートのことならグランヴァンにご相談ください。

よくある質問

①30代がするべき資産運用は何ですか?

年収が500万円以上あれば、不動産投資がおすすめです。購入資金の大半は金融機関から借り入れるため、物件によるものの、マンションの一室を管理する区分マンション投資の場合なら、初期費用10〜100万円程度で始められます。

融資を受けられる信用情報が揃いづらい20代には始めにくい投資も、30代になれば視野に入ります。詳しくは「30代が取り組みやすい7つの資産運用方法」をご覧ください。

②貯金と投資の割合はどれくらいがいいですか?

20代よりは年収が上がるものの、ライフイベントを考慮すると年収500万円だとしても決して余裕があるわけではありません。だからこそ、目標の貯蓄額へ向け、無理をせず30年・40年とかけた資産運用を行うことが大切でしょう。月1〜2万円程度の積立で始められる投資から始めてみるのがいいですよ。

詳しくは「30代が資産運用方法を選ぶ時の基本」でご紹介しております。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成