iDeCo(イデコ)を活かす資産運用 | 基本情報・不動産投資と併せた賢い使い方

銀行の壁に貼り付けられていたり、ATMの横から吊り下げられていたりするポスター類に「iDeCo(イデコ)」と大きな宣伝がうってあるのを、よく見かけるようになりました。

このiDeCoは一体どういう制度で、どんな人に推奨されているのでしょうか?

目次

iDeCoとは「長期化する老後に備える私的年金制度」のこと

iDeCo(イデコ)の正式名称は、「個人型確定拠出年金」と言います。

この個人型確定拠出年金とは、国民年金や厚生年金と組み合わせて任意で加入する、私的年金制度のことです。

「医療の発達などを理由に長期化すると考えられる、老後生活に備えた新しい年金の制度」と説明すると、分かりやすいでしょうか。

“老後のための蓄え”も、立派な資産運用目的の1つですから、分散投資先の1つとして個人投資家もiDeCoに注目しています。

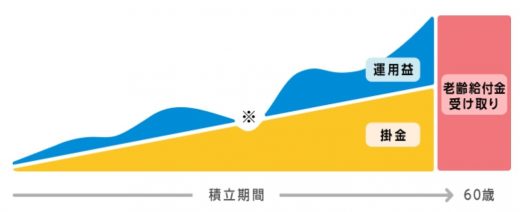

iDeCoで給付金がもらえる仕組みを解説

出典:iDeCo公式サイト

- 自分で掛金額を設定する

- 上記掛金額を拠出し、積立を開始

- 自分で選択した商品で積み立て中の掛金を運用する

- 運用成績によって掛金よりも増える「老後給付金」を60歳以降に受け取る

iDeCoの加入から、給付金受け取りまでの流れを簡単に表すと、上記のようになります。

iDeCoの仕組みについてもっと詳しく知りたい人は、iDeCo公式サイトのガイドページ『イデコってなに』をご参照ください。

「iDeCo」と「NISA(ニーサ)」は全くの別物

同じアルファベット表記であるためか、「iDeCo」と「NISA(ニーサ)」を似ているものと認識している人が稀にいらっしゃいます。

実際のiDeCoとNISAは、換金が可能になる時期や運用可能な商品など、様々な要素が異なる全く別の資産運用制度なので、資産運用初心者は誤解しないよう注意しましょう。

ちなみに、NISAの正式名称は「少額投資非課税制度」です。

iDeCoとNISAの比較はこの記事では行いませんが、老後の備えに重きを置くiDeCoと、近いうちに使うことも踏まえた資産形成をするNISAというふうに、運用の着地点に大きな差があることは、ここでもお伝えしておきます。

なお、iDeCoとNISAは併用することが可能です。

iDeCoを資産運用に活用する3つのメリット

iDeCoという私的年金制度を資産運用に活用することには、もちろん様々なメリットがあります。

以下では、その様々なメリットのうち、特に注目したい3つのメリットを解説していきます。

- 控除や非課税など様々な税制優遇がある

- 元本確保商品を選ぶことができる

- 信託報酬などの運用コストが安い商品が多い

【1】控除や非課税など様々な税制優遇がある

iDeCoへの掛金は「所得控除」の対象であり、所得税および住民税の課税所得から、差し引くことができます。

課税所得に差し引きがあると、その年の所得税および翌年の住民税の額は、当然ながら安く算出されます。

つまり、iDeCoを運用している段階(=給付金を受け取る前)から、税負担を軽減できるという強みがあるわけです。

【2】元本確保商品を選ぶことができる

iDeCoを利用する際、複数の運用商品から自分で「これ!」と思う運用商品を選びます。

その中には定期預金や保険など、元本割れリスクのない「元本確保商品」があるのです。

「手堅く積立をしていきたい」と考える人と、元本確保商品の運用の相性はおそらくいいでしょう。

【3】信託報酬などの運用コストが安い商品が多い

iDeCoで運用可能な商品の中に、「投資信託」があります。

投資信託自体は、iDeCoでなくとも運用することが可能ですが、iDeCoで展開されている投資信託は、一般的なものと比べて、運用コストが安いことがメリットです。

ちなみに、投資信託における運用コストとは、「信託報酬」という継続的にかかる費用のことを指します。

運用コストが安いことに加えて、初期費用(=販売手数料)が無料の投資信託も多い傾向があるため、iDeCoは少額でも積極的に投資信託を使っていきたい人の助けとなるでしょう。

iDeCoを資産運用に使う3つのデメリット

「iDeCoには様々なメリットがある」ことを先ほどの項目で取り上げました。

それらメリットがある一方で、デメリットもあることを理解しておかなくてはいけません。

以下では、iDeCoに見られる3つの欠点をまとめてみました。

- 加入できる年齢に制限がある

- 積立金を引き出せる時期が遅い

- iDeCo用口座の開設に手数料がかかる

【1】加入できる年齢に制限がある

iDeCoに加入できる年齢は、60歳未満という制限があります。

“老後”を、70歳や80歳以降の生活とイメージしている人の中には、「意外!」「60歳くらいから貯金にプラスアルファで備えるつもりだったのに!」と思われる人が少なくないようです。

【2】積立金を引き出せる時期が遅い

iDeCoへの掛金プラス運用益で形成した資産は、原則60歳以降まで引き出すことができません。

40代・50代でまとまったお金を引き出したくても、iDeCoで運用中の資産には基本頼れないわけです。

また、iDeCoへの加入期間が短い人は、老齢給付金の受け取りを、最遅で65歳にならないとできない場合があるので、注意が必要です。

「自分が何歳からiDeCoで作った老齢給付金を受け取ることができるのか」、契約前にしっかり確認しておきましょう。

【3】iDeCo用口座の開設に手数料がかかる

iDeCoでの資産運用をスタートする際、iDeCo用の口座を開設する必要があります。

この口座開設のための手数料、および口座運用の手数料は、資産運用者の負担です。

手数料の金額は、口座を開設する金融機関によって違います。(=イオン銀行の場合は3,000円弱)

どの金融機関にしろ、口座開設・維持にあたってかかる費用はそれほど高いものではないですが、iDeCoを“無料の制度”と捉えている人にとっては、ギャップがあるかもしれません。

iDeCoを使った資産運用はどんな人にオススメなのか?

iDeCoは2017年に制度改正が行われ、従来より幅広い層(職業・立場)の人が活用できるようになりました。

これからもiDeCo加入者を増やすために、基準の緩和が進められていくのかもしれません。

以下、現状で「特にiDeCoを活用して資産運用することがオススメ」とされている人をピックアップしてみました。

- 自営業やフリーランス

- 公務員

※ちなみに、「普通の会社員もiDeCoを使うことがオススメ」と言われていますが、それではピックアップにならないくらいオススメする人の幅が広がってしまうので、今回はあえて外しています。

自営業やフリーランス ⇒ 退職金がなく、年金が少ないぶんを補えるから

iDeCoが特にオススメされている層の1つが、自営業の人、またはフリーランスの人です。

自営業やフリーランスの人には基本的に退職金がなく、仕事を辞めたあとの生活資金を日々どう工面するのかが、非常に悩ましいところ。

また、国民年金にしか加入していない自営業・フリーランスの人は、将来もらえる年金の金額が、厚生年金の加入者(一般の会社員など)に比べると少ないです。

退職金がない・年金が少ないうえでの老後生活に備えて、iDeCoで独自に年金を作っておくことは、日々の生活を送るうえでの大きな安心材料になると考えられます。

公務員 ⇒ 退職金水準引き下げの対策になるから

公務員の退職金の水準がここ数年、引き下げられている傾向が見られます。

「安定を求めて公務員になったのに、老後の生活資金が心もとなくなるなんて……」と不安が募る人も多くいらっしゃることでしょう。

現状公務員は副業をすることができないことも、資産形成の面ではネックです。

2017年のiDeCoの制度改正によって、新たに公務員の加入が認められるようになったのは、退職金の引き下げで起こる、老後資金の減少を対策できるようにするためです。

「退職金が減るぶん、自分で何とかしなさい!」と言われているようで、腑に落ちない部分があるかもしれませんが、資産形成のために活用できる制度はフルに活用するほうが、不安が少ないことは確かでしょう。

iDeCoと不動産投資を併せて進めるメリットは?

iDeCoで私的年金を作りながら不動産投資・運用を行い、資産形成をしている人が少なくありません。

iDeCoと不動産投資が併用されやすいのは、不動産投資が“老後の生活にゆとりを持たせる”、長期的な資産形成に適した方法であることが、大きな理由だと考えられます。

端的に言えば、「iDeCoを使う人と不動産投資を始める人の目的が結構かぶっている」ということです。

iDeCoと併用するにあたっては、不動産投資信託(J‐REIT)、そして区分マンション投資など少額不動産投資の人気が高いです。

実際に投資用不動産を購入して運用する人は、その黒字でiDeCoの掛金をまかない(※1)、ゆくゆくは不動産という「形のある資産」を、iDeCoの老齢給付金とは別に手に入れられることを、強みと考える傾向にあります。

※1 iDeCoの掛金には限度額があるので、不動産投資で生まれた利益を全てiDeCoに投入できるわけではありません。

まとめ

- iDeCoは個人型確定拠出年金、すなわち私的年金のこと

- 税金を減らしたり、運用コストが安い商品を選べることがメリット

- 60歳以降でないと引き出せなかったり、加入年齢の制限があることがデメリット

- 公務員や自営業、フリーランスの人はiDeCoを前向きに検討する価値あり

- 現物資産が手に入る不動産投資と併せてiDeCoを活用している人も多い

以上、iDeCoの基本システムをはじめ、iDeCoを使うメリットやデメリット、iDeCoの活用が向いている人がどんな人であるのかをまとめました。

より多くの人が資産運用に役立てられるよう、iDeCoの仕組みはどんどん変わっていくかもしれません。その動きに注目です!

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成