【簡単】貯金上手になるには?今日から貯金ができる人になる方法4つ

「なかなか思い通りに貯金ができない!」とお悩みの人は、きっと多いはずです。

じりじりとしか増えていかない通帳の数字に、不安を覚えることがあるのではないでしょうか?

「年齢を重ねていて年収が高ければ、自然と貯金がうまくできるのでは?」という意見は、あながち間違いではないのですが、そういったステータスの人でなくても、うまく貯金できる人は貯金できています。

年収に関係なく、思い通りに貯金ができない人とできる人がいるのは、一体どうしてなのでしょうか?

今回は貯金できない人ができない理由、そして貯金がうまくできない人が貯金できるようになるにはどうすればいいのか、情報をまとめてみました。

目次

どのくらいあれば貯金上手と言えるのか?

まずどのくらいの貯金があれば貯金上手と言えるのか、考えてみましょう。もちろん、給与や生活費は人それぞれなので、自分の目標金額に届くだけの貯金ができていれば問題ありません。

しかし、一般的な世の中の平均から見て、自身の現状がどうなのか気になる方もいるでしょう。本章では「年代から考える貯蓄額」と「給与から考える平均貯蓄額」について統計調査を引用して解説します。

1. 年代から考える貯蓄額

金融広報中央委員会が発表している「家計の金融行動に関する世論調査」で報告された金融資産保有額と預貯金残高についてをまとめました。

金融資産とは預貯金や株式、投資信託などを含んだ資産のことです。預貯金残高は調査内で「預貯金以外の金融資産を保有していない」と答えた世帯の平均値を示しています。

平均値は全体の合計を調査個数で割ったもの、中央値は調査した値の大小順に並べていき、中央にくる値です。平均値だと億を超える資産を持つ資産家が値を上げてしまうので、中央値がより一般的な世帯の貯蓄額に近いでしょう。

<単身者世帯>

| 年代 | 金融資産*の平均値 | 金融資産*の中央値 | 預貯金残高 |

| 20代 | 203万円 | 81万円 | 68万円 |

| 30代 | 484万円 | 206万円 | 182万円 |

| 40代 | 1,066万円 | 400万円 | 187万円 |

| 50代 | 1,601万円 | 622万円 | 413万円 |

| 60代 | 1,872万円 | 860万円 | 471万円 |

<2人以上世帯>

| 年代 | 金融資産*の平均値 | 金融資産*の中央値 | 預貯金残高 |

| 20代 | 350万円 | 235万円 | 64万円 |

| 30代 | 644万円 | 423万円 | 275万円 |

| 40代 | 1,177万円 | 686万円 | 356万円 |

| 50代 | 1,955万円 | 1,000万円 | 392万円 |

| 60代 | 2,154万円 | 1,465万円 | 331万円 |

| 70代 | 2,208万円 | 1,394万円 | 739万円 |

*金融資産を保有していない世帯は含まない

2人以上の世帯の方が、金融資産の平均値と預貯金残高に大きな差が開いていることがわかります。結婚など世帯人数が増えるライフステージの変化に伴い、保険や資産運用を始める方が多いことが一因と考えられます。

また、預貯金以外の金融資産の割合が増える傾向は年代が上がるにつれても強くなります。おそらくこちらも年代が上がるにつれ、将来や老後のことを考えて資産の運用を始める方が多くなるのでしょう。

上記の中央値を踏まえ、単身者20代で81万円、30代で206万円、2人以上の世帯20代で235万円、30代で423万円の金融資産があれば平均的と言えます。

「貯金上手」と言えるレベルを考えるのであれば、富裕層のデータも含まれる平均値を目安にしてもいいでしょう。

2. 給与から考える貯蓄額

同調査が発表している、年間手取り収入からの貯蓄割合をまとめました。

| 年代 | 単身世帯 | 二人以上の世帯 |

| 20代 | 18% | 13% |

| 30代 | 16% | 13% |

| 40代 | 13% | 11% |

| 50代 | 12% | 10% |

| 60代 | 8% | 8% |

定年退職者が含まれない20〜50代をみると、貯蓄割合は10〜20%程度であることがわかります。貯金上手を「自身と収入が同程度の人より多く貯蓄ができる」と定義すると、15〜20%程度の割合まで持っていきたいところです。

額面が35万円であれば、おおむね手取りは30万円程度です。特に目標金額がない場合は「20%にあたる6万円は貯金しよう」と考えてみてください。

貯金できない人によくある5つの生活パターン

- 自分の財布に今いくら入っているか知らない

- 失くし物が多い

- 同じ物を買ってしまうことがよくある

- 大きな買い物はしないが、細かな買い物をよくする

- 毎日1本はドリンクを買う …etc

上記リストは、貯金ができない人に見られる”傾向”をいくつかピックアップしたものです。

自分では「節約している」、「貯金している」と思っているつもりでも、ピックアップしている項目に心あたりがあるなら、実際は無駄遣いが多く、貯金できていないのかもしれません。

まずは自分の生活パターンと、お金に関する思考パターンを見直して、”何にどのくらいお金を使っているのか”を明確にする必要があると言えます。

「まったく貯金が進まない…」と悩んでいる人は、家計簿アプリを利用するなどして、日々の出費を綿密にチェックしてみましょう。これまで意識していなかった無駄遣いが、見つかるかもしれません。

うまく貯金できない人は貯金の概念が間違っている?

- 使ったお金の残りを貯めようとする

- 貯金の目標やゴールを決めていない

先の項目では、貯金できない人がついしてしまいがちな5つの生活パターンを挙げました。

そしてここで述べているのは、貯金できない人が持っていがちな“貯金の概念”です。

それぞれの考え方が、なぜ貯金をするうえでの大きな妨げになるのか、以下で簡単に説明していきます。

1.使ったお金の残りを貯めようとするのはNG

「貯金とは何をすること?」と問われた時に、「余ったお金を貯めること」と決め付けてしまうのは黄色信号です。

「お給料が入ったら、節約しながらお金を使って、残りを貯金しよう」というスタンスでは、毎月の貯金額が安定せず、本来使うべきでない金額までお金を使ってしまうことも多いです。

貯金できる時期と貯金できない時期にムラがあるという人は、使ったお金の残りを貯めることが前提になっているからかも知れません。

収入が入ったら、まずは貯めるお金を差し引くこと。

その中から使わなくてはいけないお金、そして自由に使っていいお金をやりくりすることが、上手に貯金するための基本中の基本です。

「貯めるお金を差し引くのが面倒」「つい無駄遣いしてしまう」という方は、積立型の資産運用を始めるといいでしょう。自動的に引き落としてくれるため、差し引いたお金でやりくりする習慣が身につきます。

2.貯金の目標やゴールを決めていないのはNG

「△△歳までに○○円貯める!」といった具体的なビジョンがあるのと無いのとでは、貯金の効率にかなりの差が出るものと思われます。

逆に、「安心できるだけのお金がほしい」または「お金持ちになりたい」というように、貯金に対するイメージが漠然としていると、貯金へのモチベーションが維持しづらく、月にどのくらいの金額を貯金に回すべきかという計画が立ちません。

「少なくとも収入の2割は貯金に回しておいた方がいい」と言われることが多いですが、シングル(独身)の若い年代は特にお金を貯めやすい時期であるため、毎月の給料の4割近くを貯金している人もいます。

ちょうどお金が貯まりやすい時期にいるのなら、自分で「このくらいかな?」と思うよりもさらにもう1段階、貯金のハードルを上げてみてもいいでしょう。

今日から貯金ができる人になるためのコツ

貯金がうまくできる人は、ただ節約上手だからという理由で、たくさんお金が貯まっている訳ではありません。

貯金ができている人は、「お金の預け先はどこがいいのだろう?」、または「どうすれば早くお金が貯まるのだろう?」と、ただ”お金を使わずに置いておく”という観点から、さらにもう一歩考えを進めていて、何となく預金をしているのではもったいないことや、お金を増やすためにお金を貯金する以外の方法もあることに気付いている人なのです。

以下では、明日から本気で貯金できるようになりたい人に向けて、できることをいくつかまとめてみました。

今すぐ貯金をうまく進めるためにできること

貯金を成功させるために今すぐに実践すべきなのは、お金まわりの“あらゆる見直し”です。

節約しているつもりなのにお金が溜まらない人は、自分が把握できていない、無駄な出費が隠れていると疑った方がいいのです。

■携帯電話のプランは適切か見直す

「1年ほど携帯電話の料金プランを見直していない」という方は、1度ショップに赴き自分の使い方とプランがあっているかどうか、新しく使えるお得なプランはないかどうかを、聞いてみることをオススメします。

例えば、その人には不要なかけ放題プランや、実際に使う通信量を超過しているプランを見直すことができれば、大きな節約につながります。

■支出の内容を見直す

記事の最初にも述べましたが、うまく貯金できない人は、自分の財布の中身を把握できていなかったり、自分が何にどれだけ実際にお金を使っているのか、明確でなかったりします。

例えば、1本100円の飲料を1日に3本程度は購入するとします。これを仕方がない出費として捉えてしまうと、月にして9,000円、年にして10万円以上のお金を使うことになります。

そのおおよそ10万円の中から削ぎ落とせるものはないか、考えてみましょう。ジュースは控える、お茶は家から持っていくなど、できることがまだあるはずです。

細かな支出を記録しておくと、上記のようにこれまで自分が気付かなかった、あるいは目を逸らしてきた無駄遣いが分かってきます。

■預金先を見直す

貯金をしている人の多くが、銀行に預金をしているものと思われます。

銀行に預金をすることで得られる金利はわずかであるため、全く気にしていないという人が多いかもしれません。

しかし、銀行によって金利には差があります。できるだけ高い金利の銀行に預けたほうが、お金は貯まりやすいです。

貯金専用の口座を金利が高い銀行で別に作っておく方法は、貯金を成功させるためにとても有効なのです。

長期的にたくさんお金を貯めるためにできること

貯金の目的は欲しい物の購入やライフイベントなどに備えて、お金をとっておくことです。お金を貯めたい方は支出を減らすだけでなく、収入を増やすための資産運用も考えてみましょう。

預貯金もすぐに引き出せるというメリットがあるため、生活に必要な分は預貯金で残し、引き出すことがない置いているだけのお金を投資するのがおすすめです。特に貯金上手になるには、月々いくらずつ自動的に積み立ててくれるタイプの運用サービスを利用しましょう。今回は「不動産投資」「iDeCo」「つみたてNISA」を紹介します。

1.不動産投資

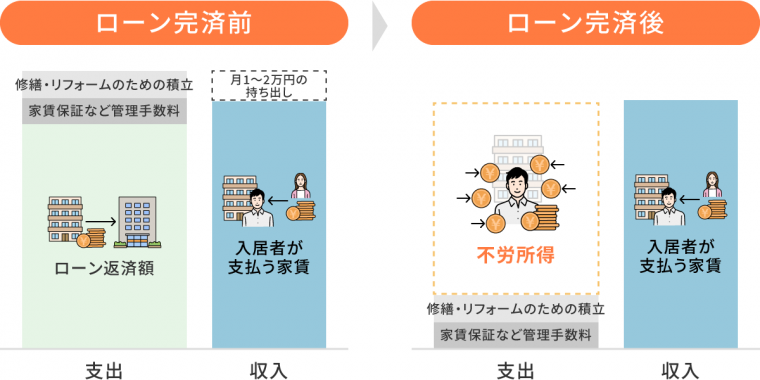

月1、2万円程度の積立ができるのであれば、ほったらかしでできる不動産投資を検討してみてください。不動産投資は物件を購入、運用して家賃収入を得る投資です。

自身で管理することで経費を減らし、家賃収入の多くを手取りにすることも可能ですが、ローン完済まで月数万円を積み立てれば、管理のすべてを委託して運用できます。

ローン完済までは持ち出しが必要になってしまうものの、完済後は安定した不労所得が得られる投資です。

高額ローンを組むことに不安を感じる方も多いですが、家賃収入で返済額の大半を相殺できます。金融機関という他人資本で物件を購入し、入居者が家賃で返済額をまかなうような構造の投資です。

ローンを組む際は「団体信用生命保険」という、債務者が死亡したり、高度障害を負ったりしたときに残債がゼロになる保険に加入するため、生命保険としての効果もあるのが特徴です。

これから貯蓄型の生命保険に入ろうと考えている、または現在の生命保険を見直そうと考えている方は不動産投資を検討してみてもいいでしょう。

2.iDeCo

iDeCo(イデコ)とは、私的年金の制度です。自分で「掛金額(積立額)」と「運用商品」を選んでお金を貯めつつ、運用していきます。掛金額は5,000円から設定でき、自営業者や専業主婦など属性によって上限額が異なります。

掛け金が所得控除の対象になったり、運用益が非課税であったり、税制上の優遇措置が多いことが特徴です。運用なので元本割れする可能性もありますが、心配な方は元本確保型の定期預金を選ぶといいでしょう。

デメリットは「60歳まで引き出せないこと」「専用口座の開設手数料がかかること」などです。老後のお金が心配な方や少額の掛け金で始めたい方におすすめします。

3.つみたてNISA

つみたてNISAもiDeCoと同じように、長期の積立運用を前提とする制度です。iDeCoとは以下のような違いがあります。

| つみたてNISA | iDeCo | |

| 運用期間 | 20年間 | 加入から60歳まで |

| 運用商品 | 限定された投資信託・ETF | 定期預金・保険・投資信託 |

| 換金時期 | いつでも可能 | 60歳まで原則不可 |

つみたてNISAは「老後に限らない長期投資」、iDeCoは「老後資金のために安定投資」です。iDeCoは公的年金や企業年金の加入状況によっては掛けられる金額が年10万円台の場合もあるため、より自由な投資がしたいのであれば、つみたてNISAをおすすめします。

貯金の考え方とやり方は、決めたその日から変えよう

今の貯金方法を見直すでも、別の方法を探してチャレンジしてみるでも、共通して大切なことがあります。

それは、“決めたその日から着実に始める”ことです。

明日から、来月から、来年から…という様に考えていると、いつまでも本格的に貯金・資産運用に取り組むことができず、お金が一向に溜まらない可能性があります。

特に年齢が若く独身の方は、貯金できている人・できていない人が二極化している傾向があります。

できない人は、「切迫して貯める理由がないから、別に今すぐ貯まっていなくても、まぁいいか」と考えていることが多い傾向がありますが、これは大変もったいないことです。

若くて独身で、今お金を貯める理由が特に無い時こそが、貯金に適したタイミングの1つです。

年齢を重ねて、結婚・育児・親の介護など、様々なライフイベントがあると、どうしても支出が増えてしまい、貯金をしている場合ではなくなることがあります。

だからこそ何も無い時期というのは、貯金に専念したり、資産運用に取り組み始める絶好のチャンスなのです。

「貯金ができない」とお悩みの方は、ぜひ1度自分の貯金に対する考え方を見直してみて、今の方法以外にもお金を貯められる(増やせる)方法がないか、探してみましょう。

自分ではなかなか判断できない場合、資産運用にまつわるセミナーに参加するなどして、専門家(ファイナンシャルプランナーなど)に相談する機会を作ることをオススメします。

資産運用をご検討中であればグランヴァンにご相談ください。

自分に合った資産運用、見つけませんか?

「資産運用を始めてみたいけど、なんだか難しそう」

「今のお金の貯め方で大丈夫だろうか。なにか始めたいものの、なにがいいかわからない」

このような思いをお持ちの方は、グランヴァンとファイナンシャルプランナーが共同制作した「人生100年時代の資産運用ガイド」をご覧ください。

▼内容の一部

- 老後に2,000万円必要って本当?

- 貯蓄型保険は危険?

- 将来のためのお金を用意する低リスクな方法は?

資産運用や老後資金のアレコレを相談形式で解説しています。主要な資産運用術について網羅的に学べるガイドです。