不動産投資は不労所得を作るための資産運用としてサラリーマンに人気ですが、奥様や両親など周りの人から「やめとけ!」と反対されたり、「やめとけ」と話す方を見かけたりといった経験がある方も多いでしょう。

しかし、実際に不動産投資で利益を出している方は多数います。

不動産投資はリスクを理解し、コントロールできれば決してやめておくべき投資ではありません。しっかり理解しないままに始めてしまった事例の影響で「やめとけ」と言われるような悪いイメージを持たれています。

そこで本記事では不動産投資の7つのリスクについて解説したうえで、失敗しない不動産投資の始め方について紹介します。

不動産投資は博打でもギャンブルでもありません。リスクをコントロールすれば着実に資産を増やせる、ミドルリスク・ミドルリターンの堅実な投資術です。本記事を読んで堅実に自分の資産を増やしていきましょう。

不動産投資の7つのリスクと対処方法

ここでは、できるだけ堅実で安全な不動産投資をするために、勉強しておきたい不動産投資の7つのリスクについて解説します。

- 空室

- 家賃下落

- 建物老朽化(共用部・専有部)

- 物件価格下落

- 金利上昇

- 地震・火災などの天災

- 倒産

リスクを減らすために注意すべきポイントや対処法も紹介するので、不動産投資を「やめとけ」と言われている方や迷っている方はぜひご覧ください。

1.空室

空室とは、賃貸用の部屋に入居者がいない状態です。空室になると家賃が入らず、ローンの支払いに支障をきたすことから「不動産投資の最大のリスク」と言われています。

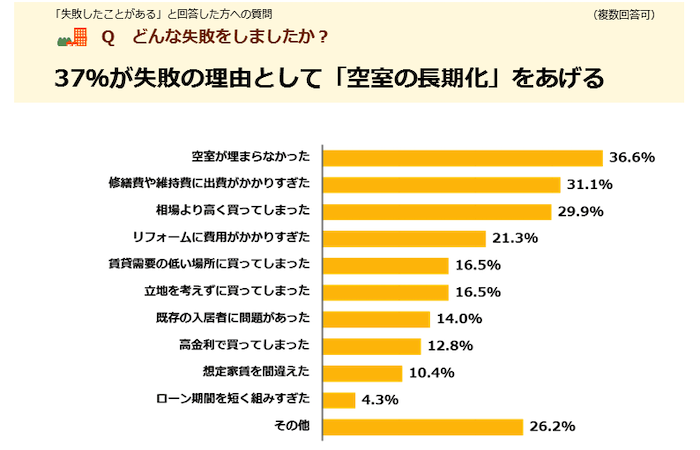

不動産投資の情報サイトである健美家 ( けんびや )の第7回不動産投資に関する意識調査では、不動産投資に失敗経験があると回答した方のうちの37%が「空室が埋まらなかった」と回答しています。

※引用:健美家|第7回不動産投資に関する意識調査

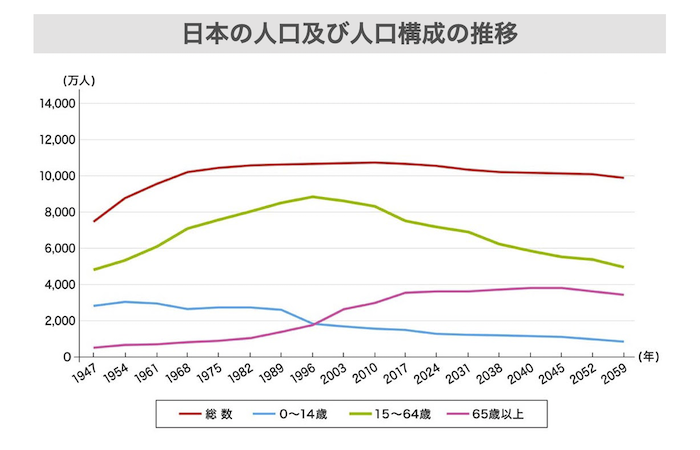

空室を生むリスクとして、代表的に挙げられる「人口の減少」。日本全体の人口は減少傾向です。今後、基本的に人より家の数が多い状況になるため、エリアを絞らなければ、空室を埋めるのが難しくなります。

総務省の「平成30年版|情報通信白書」によると、15歳から64歳の生産年齢人口は2017年の7,596万人(総人口に占める割合は60.0%)から減少に移り、2040年には5,978万人(53.9%)まで減ることが予想されています。

※出典:総務省|平成30年版 情報通信白書

グラフを見ても、日本の人口は減少傾向であることがわかります。特に戦略もなく物件を選ぶと、基本的に入居対象者は減っていくということです。

一方で、地域によっては人口が増加しています。東京都区市町村別人口の予測データによると、東京都の総人口は今後もしばらく増加し、2025年に1,398万人でピークを迎え、2040年でも1,346万人程度に留まる見込みです。

| 年 | 人口 |

| 2010 | 1,316万人 |

| 2015 | 1,352万人 |

| 2020 | 1,385万人 |

| 2025 | 1,398万人 |

| 2030 | 1,394万人 |

| 2035 | 1,375万人 |

| 2040 | 1,346万人 |

※引用:東京都|東京都区市町村別人口の予測データ

全体的な人口が減少している以上、東京都のようにあまり人口減少しない地域を選ぶことも不動産投資においては重要な選択です。

エリアを絞ったら、その地域にどのような世帯構成の人が多いのかも考えましょう。東京であれば単身者が多く、今後も増加傾向にあるため、ワンルームマンションの需要が高いと考えられます。

また、ほかの対策として、入居者を集めることが得意な不動産業者に管理を委託するのも良いでしょう。

入居者の集客についてのスタンスは会社によって大きく異なります。管理メインで集客に力を入れていない会社もあるため、管理物件の入居率を公表している不動産業者がおすすめです。

2.家賃下落

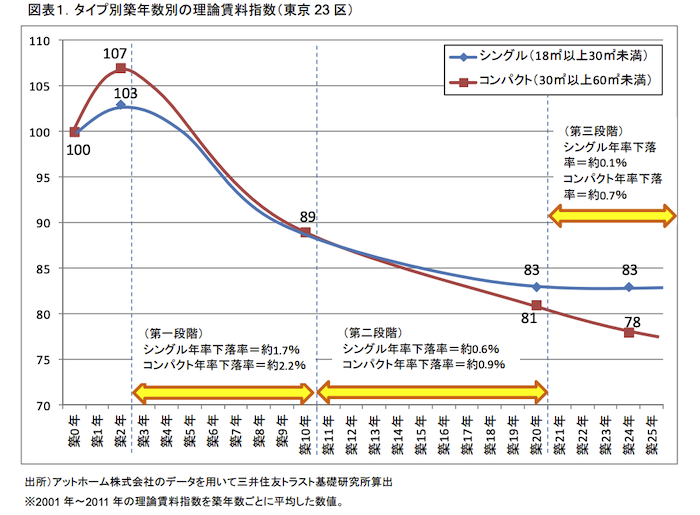

築年数が経過すると、建物や内装が経年劣化してくるため、一般に家賃は下落していきます。三井住友トラスト基礎研究所のデータによると、築10年までの家賃下落率は大きいですが、その後はゆるやかになり、平均すると1年で1%ほどとなっています。

※引用:三井住友トラスト基礎研究所|経年劣化が住宅賃料に与える影響とその理由

地価が高くない、入居希望者が少ない地域ではこのような傾向が顕著です。土地が十分にあるエリアは新しい物件が建てば、入居者が築浅物件に集まってしまいます。古い物件は安い家賃で魅力的に見せることが対策になってしまうため、家賃が下落しやすいです。

一方、地価が高い人気エリアでは新たなマンションを建てられる土地が少ないため、適切な管理をしていれば、大幅な下落はおさえられます。不動産価値が下がりにくいエリアについて不動産業者に相談した上で物件を選んだり、徹底した管理と定期的なリフォームを行ったり、家賃が下がりにくくなる対策を行いましょう。

不動産投資会社が提示してきたシミュレーションに家賃の下落が考慮されていない場合は、注意が必要です。人気エリアであれば大幅に落ちないこともありますが、念のため下落率の根拠も確認しておきましょう。

3.建物老朽化(共用部・専有部)

建物の老朽化は避けて通れない問題です。老朽や損壊が進んだマンションは、稼働率低下による家賃の下落や修繕費が増加することも考えられますので、しっかりと対策を練りましょう。

きちんと長期的な修繕計画を立て修繕費用を積み立てていかないと、思わぬ出費が発生したり、修繕費用が足りず劣化を早めてしまいます。

建物の管理がずさんなら老朽化は加速度的に進んでしまいますので、日々のメンテナンスを行ってくれる管理体制が整っているしっかりとした管理会社を選ぶことが大事です。

国税庁の「減価償却資産の耐用年数に関する省令」によると、鉄筋鉄骨コンクリート造マンションの法定耐用年数は、47年。しかし、あくまでも税務上で定められた減価償却用の数字にすぎず、法定耐用年数=寿命というわけではありません。国土交通省 中古住宅流通促進・活用に関する研究会の報告書(「中古住宅流通促進・活用に関する研究会」報告書)によると、適切なメンテナンスさえ施していれば法定耐用年数を超えて建物の使用が可能であり、RC造のマンション寿命は100年でも十分もつと言われています。

建物全体の共用部も専有部も適切に管理してくれる建物管理会社・賃貸管理会社をしっかり選ぶことで対策をしましょう。

4.物件価格の下落

不動産投資には「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」があり、想定していた希望価格で売却ができない可能性を考えると、物件価値の下落はリスクになります。

投資用マンションの価格は主に収益によって決まります。そして、前章までに述べてきた通り、立地が良く管理の行き届いた物件であれば家賃は下がりづらいため、物件価格の下落もおさえられます。

しかし、景気変動によっても影響を受けます。

現在の市況では物件価格は上昇傾向であるものの、地域によって上昇傾向に差があります。物件価格が下落しない地域を探すのが重要ですが、エリアの相場や数十年の傾向などに詳しくないと価格動向を予測するのは困難です。売却も考えて運用するなら、信頼できる不動産業者から今後の地価予測などを聞く必要があります。

なぜ価格動向の判断が個人では難しいのか見ていきましょう。

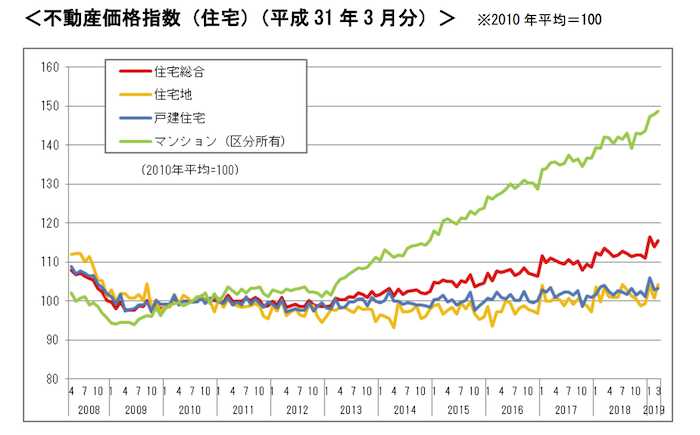

国土交通省の住宅の物件価格指数データによると、2008年以降、特にマンションの伸びが大きくなっており、2010年(平成22年)頃より140%まで金額が上がっていることがわかります。

※引用:国土交通省|住宅の物件価格指数データ

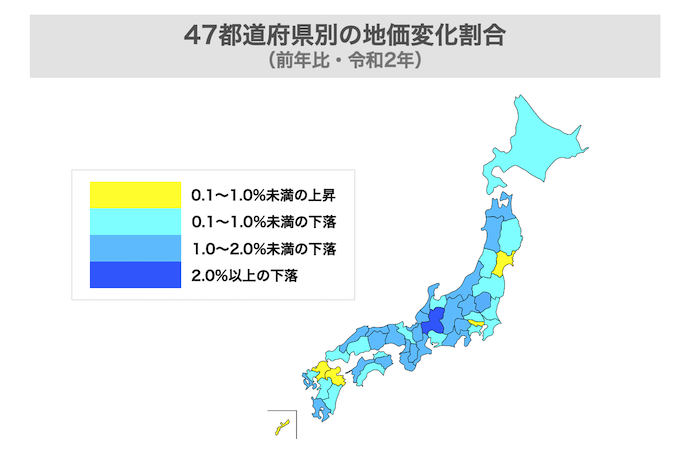

「全国的にマンションの価格が上がっている」と読み取れますが、都道府県や市区町村などの地域ごとに大きく異なります。人が集まる都市部は上昇傾向ですが、過疎化が進む地方は下落傾向です。

令和2年の都道府県地価調査によると、前年度比で地価が上昇しているのは以下の5つの都道府県のみという結果となりました。

- 東京都

- 宮城県

- 福岡県

- 大分県

- 沖縄県

※出典:国土交通省|令和2年地価公示

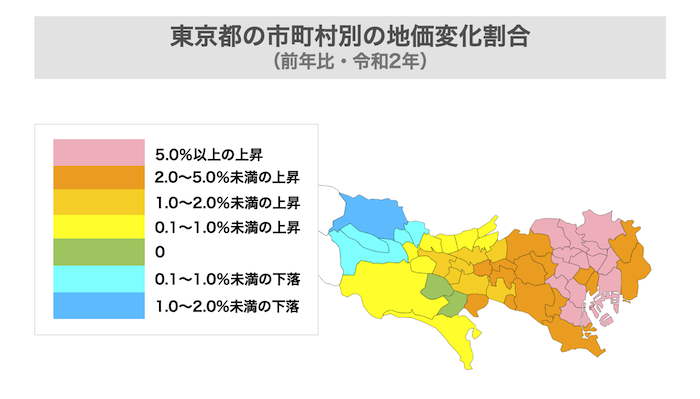

さらに全体的に地価が上昇している東京都の中でも、傾向には差があります。令和2年の地価公示では、地価上昇エリアである黄色(0.1%)〜ピンク色(5%以上)が多く、実際に東京23区は過去7年間上昇傾向でした。他の地方都市の価格は横ばいですが、東京23区などは上昇している箇所が多く、このような地価が下がらない地域を選ぶことが大事です。

※出典:国土交通省|令和2年地価公示

これまでの相場の推移をもとに、将来的に地価が上がるか個人で判断するのは難しいです。そのエリアに詳しい不動産業者に相談し、これまでの相場の推移や近況、今後の展望についての意見を聞いて、物件価格が下がりにくいかどうか判断しましょう。

5.金利上昇

金利上昇リスクも大きな不安要素となります。好景気になると金利は上昇し、ローン支払い額が増加しますので、収支が悪くなります。

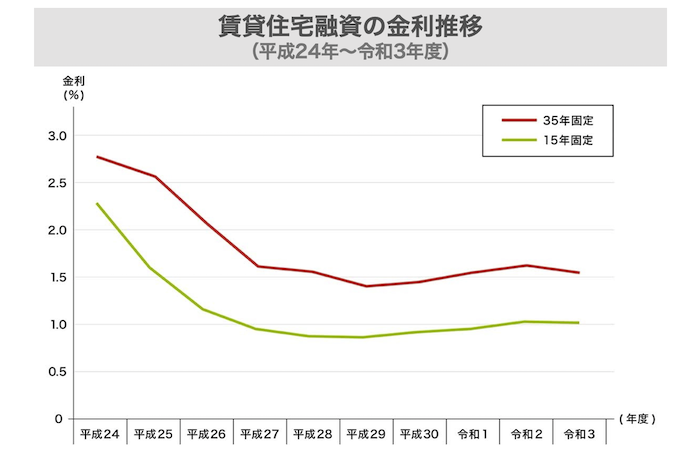

住宅金融支援機構の金利推移表を参考にした以下のグラフによると、直近10年の繰上げ返済制度有りの賃貸住宅ローンは低金利で推移しています。現在は低金利時代が続いていますが、好景気になると上昇する傾向があるため、今後も同じように推移する保証はありません。

※出典:住宅金融支援機構|金利推移表

賃貸住宅ローンの金利は10年国債の金利とかなり近い同じ動きをしています。10年国債の金利推移に注視することで、ローンの金利上昇予測できる可能性があります。ただ、景気の影響を受けて変動するので、投資上級者向けの分析方法となります。

一般に金利上昇対策としては、ローンを組む際に固定金利を選んだり、ローンの繰上げ返済をすることで元金を減らすことを投資計画に組み込んだりすることで、リスクヘッジできます。

詳しくはGRANVAN TIME「不動産投資の金利上昇リスク想定 | 抑えておきたいリスクヘッジ」をご覧ください。

6.地震・火災などの天災

日本は災害が多い国であり、地震・台風・洪水などの自然災害や火災などの天災リスクがあります。特に最近の異常気象による水害被害も大きく、今後来ると言われる首都直下型地震や南海トラフ地震などの大規模災害による備えも必要です。

天災リスクへの対処として火災保険などの活用や、倒壊しづらい1981年以降もしくは耐震基準を満たしているマンションの購入を検討しましょう。

東日本大震災被災状況調査報告内のマンション被災状況アンケート調査によると、東日本大震災での被害割合は以下の表の通りです。

| 地震損傷度 | 大破 | 中破 | 小破 | 軽微・損傷なし |

| 旧耐震 | 0 | 0 | 3 | 0 |

| 移行期 | 0 | 5 | 27 | 47 |

| 新耐震 | 0 | 21 | 253 | 1.286 |

| 総戸数 | 0 | 26 | 283 | 1.333 |

出典:社団法人 高層住宅管理業協会|大震災被災状況調査報告

東日本大震災で、倒壊や建て替えが必要な致命的被害である「大破以上」というマンションはありませんでした。大規模な増強・補修が必要な「中破」は26戸あり、被害があった建物の内の1.6%に該当します。

ローンを受ける際には火災保険の加入が条件となっており、火災・落雷・風災などの主契約と、地震・水災・盗難などの特約があります。

たった1.6%と言えども、修理費用はかなりの額になります。そのため、火災保険と共に地震保険に加入しておくと安心でしょう。

保険金額は部屋内を修復できる金額に設定する必要があるため、加入時に保証内容について不動産業者や保険会社にしっかり話を聞きましょう。

また、東日本大震災被災状況調査報告によると阪神・淡路大震災の時には1971年以前の旧耐震の建物では大破が8.47%と大きくなっていますので、移行期も含めて1981年以前のマンション購入時には耐震基準を確認しておきましょう。

7.倒産

管理会社の倒産リスクは低いと言われていますが、倒産する場合もあります。

倒産により、投資した不動産の資産価値が下がったり、所有権を失うことはありません。ですが、倒産後に管理会社が事業を継続しない場合には、新しい管理会社の選定から手続きの作業が発生します。

創業年数や売上高をチェックし、倒産しにくい管理会社を選びましょう。オーナー様や入居者様に対してきめ細やかな対応を行っているかどうかも、信頼する管理会社を見極めるポイントになります。

リスクを制するものは不動産投資を制する!恐れず正しく対処しよう

不動産投資はリスクを適切にコントロールすることで収益をあげることができる堅実な投資法と言えます。まずは7つの大きなリスクを理解し、対処するための知識を身につけましょう。

不動産投資は、自己資金がなくても属性が良ければ始められる上に、投資を開始すれば手を動かすことは多くありません。そのため、30〜40代の忙しいサラリーマンに適した投資方法と言えます。

だからこそ、不動産投資の勉強と共に、信頼できるパートナーと一緒に堅実な物件を選ぶことが最重要となります。

弊社でも不動産投資物件をご紹介しており、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※2)となり、2019年から4年連続「知人におすすめしたい不動産投資会社No.1 」(※1)に選ばれています。

*1 日本マーケティングリサーチ機構調べ 調査概要:2022年2月期_サイトイメージ調査 *2「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成