「不動産投資を始めるには、まとまったお金が必要なのでは」と思われている方も多いでしょう。しかし、実は月々1万円からでも不動産投資は始められます。

そのため、生命保険の代わりに不動産投資を始められるオーナー様や、貯金するよりも不動産投資で老後の安定収入を得たいといったオーナー様は多くいらっしゃいます。そこでここでは、実際のオーナー様から見る3つの運用プランをご紹介いたします。

運用プラン① 生命保険代わりに不動産投資を行うAさんの場合

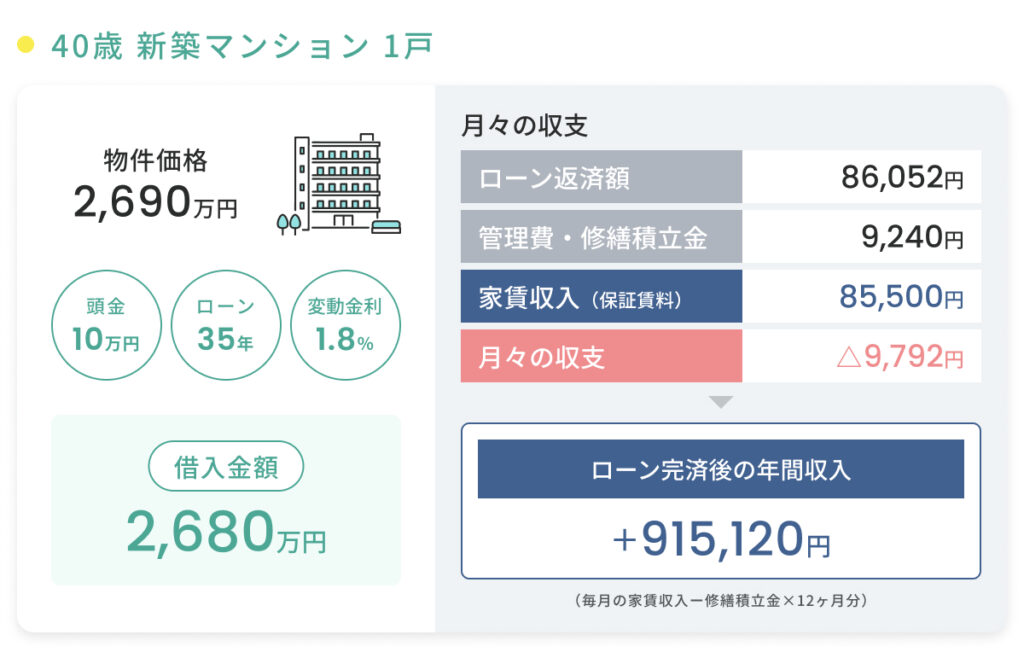

Aさんは「生命保険代わりの不動産投資」として、40歳のときに新築マンション1戸を購入。頭金は10万円、35年ローンで購入されたため、75歳で完済する計画です。

※プランはあくまで一例であり、購入時期や物件、今後の経済動向や入居状況などにより変動が生じる可能性があります

生命保険代わりに不動産投資を選んだ理由は、ローンを組む際に加入する「団体信用生命保険」にあります。団体信用生命保険とは、ローン期間中に万が一のことがあった場合にローンの残債が0円になるもので、保険料は月々のローンの支払いに組み込まれています。

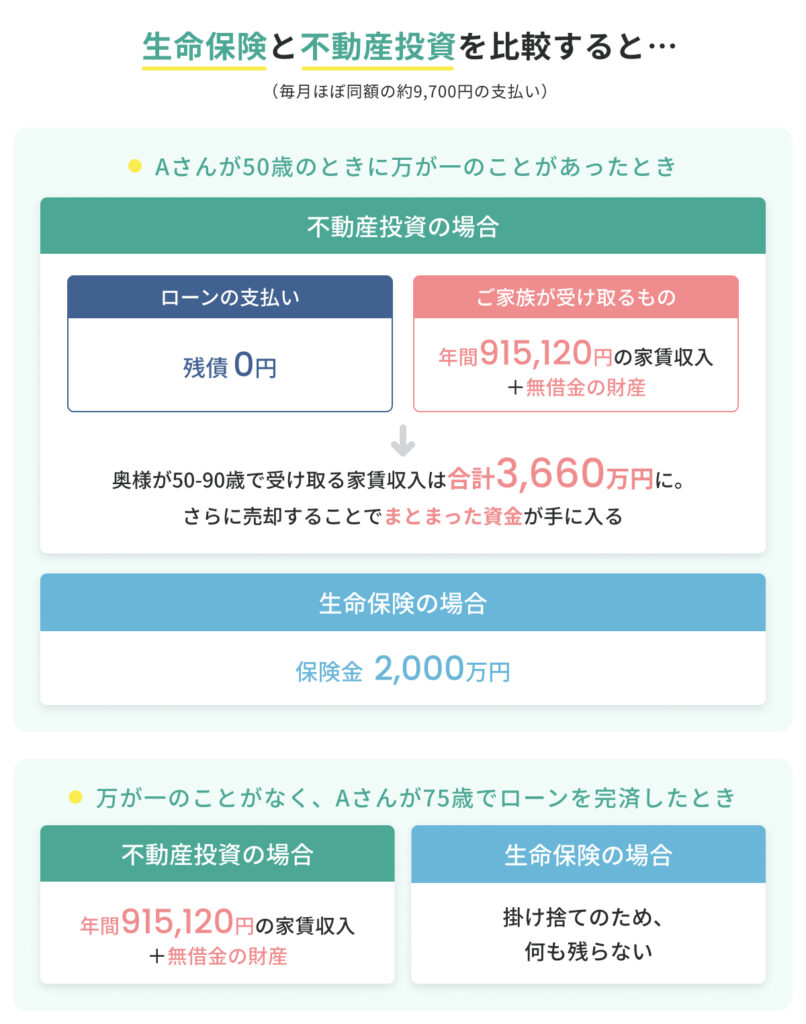

そのため、仮に50歳のときに万が一のことがあった場合は残債0円となり、さらに残されたご家族は毎月の家賃収入と無借金の財産を受け取ることができます。残債0円のため、ご家族が受け取る家賃収入はローン完済後の年間収入と同様、年間915,120円。さらに所有する物件を売却することで、まとまった資金を受け取ることも可能です。

つまりAさんの奥様が同じ50歳であった場合、奥様が50歳から90歳までの40年間で受け取る家賃収入は3,660万円で、さらに無借金の財産がある状態となります。

一方で掛け捨ての生命保険で、たとえば保険期間が40-75歳、保険金額2,000万円、月々の保険料が9,700円の場合、満期を迎えた場合には何も手元に残りません。

不動産投資であれば、同等の支払いを毎月行っているにもかかわらず、Aさんが健康で長生きした場合には75歳以降でも年間915,120円の家賃収入を受け取ることができます。

つまり万が一のときだけでなく、長生きリスクに備えるという点でも、保険期間が過ぎた後のことを見越すと、不動産投資による家賃収入+財産があることで安心した老後を過ごすことができるのです。

運用プラン② 老後の定期収入を目的に不動産投資を行うBさんの場合

会社員のBさんは、老後に定期収入がなくなることに不安を感じ、35歳のときに不動産投資を始めました。

※プランはあくまで一例であり、購入時期や物件、今後の経済動向や入居状況などにより変動が生じる可能性があります

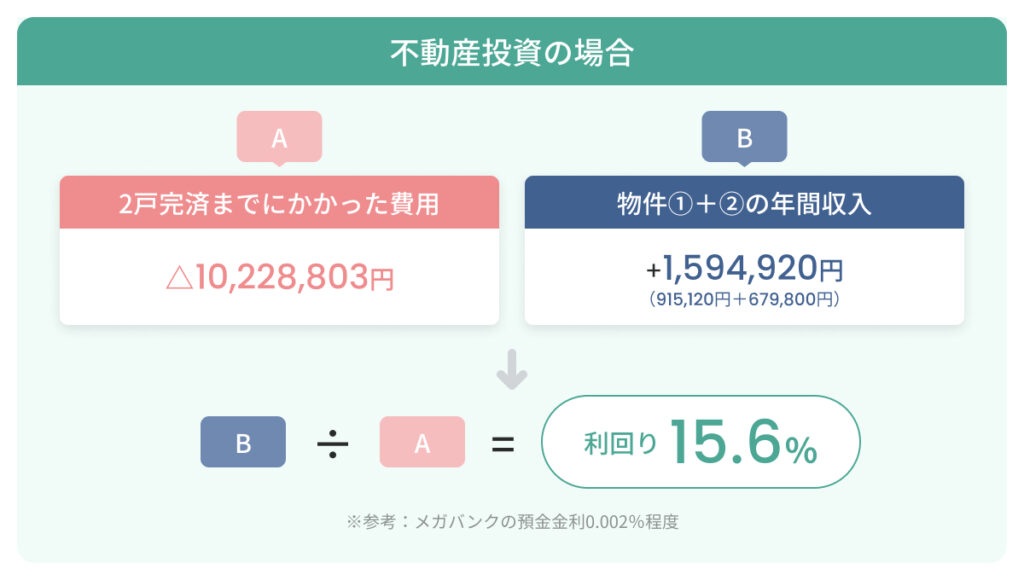

どちらも35年ローンでの購入のため、完済予定はBさんが70歳のときですが、Bさんは65歳のときに物件①のローンの残りを自己資金で繰上返済を行い、そして物件①の家賃収入を貯め、67歳のときに物件②のローンも完済する計画です。

Bさんがローン完済までに支払う総支出は約1,000万円です。当然ながら、Bさんは不動産投資を行わずに、貯金をするという選択肢もありました。しかし、ローン完済までに支払う約1,000万円を預けていたとしても、銀行の預金金利は雀の涙程度にしかなりません。

また、個人年金に加入した場合と比較しても、年金受取期間が10年間のみといった制限があったり、満期前に万が一のことがあった場合は、受け取れる年金額が支払った額を下回る場合もあります。

そして、約1,000万円を老後の生活資金として貯金していたとしても、仮に年間150万円ずつ使ってしまうと、6年あまりで貯金がなくなってしまいます。

150万円はBさんがローン完済後に受け取れる年間家賃収入と同じです。やはり長生きリスクを考えると、貯金が減っていくことに不安を感じる方は多くいらっしゃいます。だからこそ、Bさんは老後も定期収入が得られる不動産投資を選んだのでした。

運用プラン③ 豊かな老後を過ごすために不動産投資を行うCさんの場合

Cさんは、35歳のときに計3戸のマンションを35年ローンで購入。そして、ローン返済とは別に毎月5万円と年2回支給されるボーナス時にそれぞれ20万円を貯金し、繰上返済資金に充てています。

※プランはあくまで一例であり、購入時期や物件、今後の経済動向や入居状況などにより変動が生じる可能性があります

月々のローン返済のみであれば70歳で完済予定でしたが、繰上返済によってBさんは58歳のときに3戸の物件のローンを完済。定年退職前に定期収入をつくることができるため、早期退職をし、第二の人生も謳歌されることを楽しみにしています。

また、物件の1つを売却してまとまった資金を得つつも、残りの物件で定期収入を得られます。そのため、老後の不安を解消しつつも、何か事業を始めたり海外移住を実現したりと、売却したお金を夢を叶えるための資金に充てることも可能になります。

今回、3つの運用プランをご紹介いたしましたが、どれもマンション一棟買いではないため、実は大きな資金がなくても始められます。実際にAさんのように、月々1万円から生命保険代わりに始められるのが不動産投資なのです。ご自身の目的やライフスタイルに合わせて最適な運用プランを立てると良いでしょう。