「低金利の今だからこそ、不動産投資がオススメ!」と漠然と言われても、不動産投資によってどんなメリットが得られるのか明確でないと、なかなか投資には踏み切れませんよね。不動産投資で得られるメリット・デメリットを理解しておくことは、堅実な不動産運用の第1歩とも言えます。そこで、今回の記事では「不動産投資をこれから始めよう」という方にも分かりやすいように、不動産投資の5つの大きなメリットをお伝えします。

不動産投資の5つの大きなメリット

不動産投資で得られる大きなメリットは、以下の5つです。

- 自己資金が少なくても始められる

- 家賃収入により老後の私的年金が増える

- 団体信用生命保険が通常の生命保険の代わりになる

- 安定した利回りによりインフレ・デフレ対策になる

- 相続税対策になる

以下で、それぞれのメリットについて、簡単に解説していきましょう。

【1】自己資金が少なくても始められる

「不動産投資って、5,000万円や1億円を、ポンと払えるようなお金持ちじゃないと出来ないのでは?」と思われがちなのですが、実際はそうではありません。

もちろん物件の価値にもよりますが、初期費用として10~100万円程度があれば、不動産投資を始めることができます。

自己資金が少なくても不動産投資を始められる理由は、銀行などの金融機関で不動産投資ローンを組めるからです。

不動産投資ローンとは、「不動産投資を目的としたローン」のことで、賃貸用住宅などの投資用物件の購入や建築、または既存のローンの借り換えで利用できます。融資基準や審査基準があらかじめきめられており、その条件をクリアすることで利用ができます。

不動産投資ローンを組む際に、返済を継続できるのかという不安を感じてしまうかもしれませんが、購入した不動産に住む入居者からの「家賃収入(他人資本)」をローンの返済にあてることができます。

家賃は不労所得になりますので、万が一、病気やけがで労働できない期間が仮に発生した場合でも、ローンの返済に苦しむということはありません。

【2】家賃収入により老後の私的年金が増える

老後の年金について、不安を持たれている方は多くいらっしゃいます。

1)年金制度の現状

現在、年金の給付開始年齢は65歳まで引き上げられたことが記憶に新しいですが、この年金制度は、現役世代が高齢社会を支える仕組みとなっているので、少子高齢化が進む日本では、現役世代の負担増大が深刻な問題となっています。そのため、今後給付開始年齢は70歳または75歳になることが予想されています。

2)平均的な公的年金支給額では不足する可能性がある

総務省の「家計調査年報」によると、老後2人以上の世帯の必要な生活費は月額で26万円となっていますが、平均的な公的年金支給額は20万円程度となります。

そのため、不足分を家賃収入で補うため、最近では、実際に不安を感じるご高齢の方が退職金や老後の資金の一部で不動産を購入する例も増えています。

3)不動産購入によるメリット

不動産を購入することで、不労所得として家賃収入を得ることで老後の私的年金として活用することができ、人生100年時代と言われている長生きリスクに備えることができます。

例えば、65歳の方が2,000万円の貯金を持っていたとしても、銀行での預金では1年で0.002%ほどしか利息がつかないと言われているため、1年では320円ずつしか増えないことになります。仮に100歳まで生きるとした場合、2,000万円の貯金を切り崩していくと、1年の内、4~5万円程度しか使えないことになります。また、いつまで働けるかわからない不安や貯金を切り崩して生活していく心理的な負担もあります。

そこで、不動産を購入し定期的な家賃収入を得ることで1か月で8万円(年間で96万円)、100歳まで生きるとした場合、3,300~3,400万円もの私的年金を作ることができ、貯金2,000万円だけだと心配になる老後の生活を安心した気持ちで過ごすことができるようになります。

また、売却し、まとまった収入を得ることもできますので、万が一の備えとしても不動産は役立ちます。

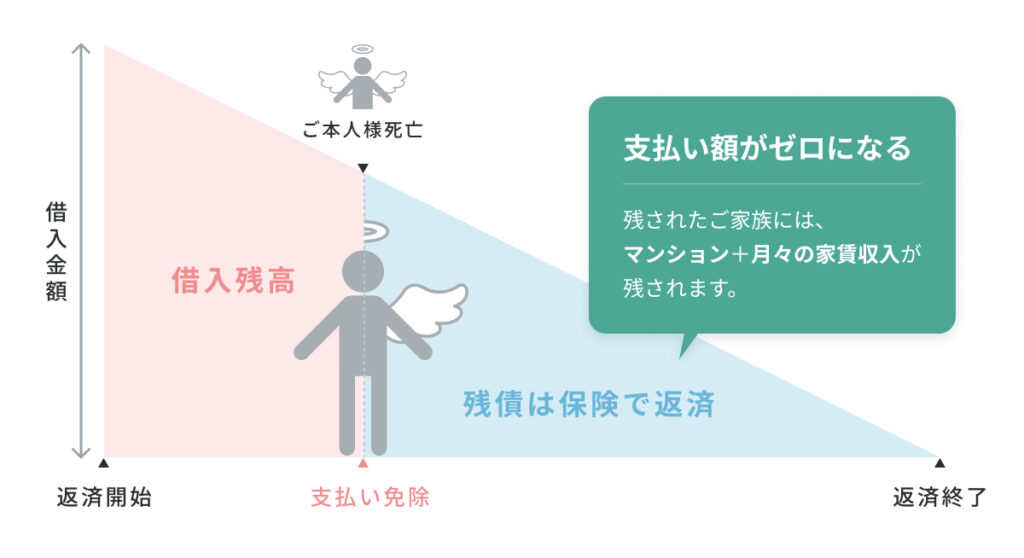

【3】団体信用生命保険が通常の生命保険の代わりになる

「ローンの返済中に自分が死亡したり、高度障害を持ったりした場合、多額のローンが家族に残ってしまうのでは…?」と、心配される方が少なくありません。

しかし、不動産投資を開始するにあたり、上記のような事態に備えるために、生命保険とほぼ同じ効果のある、団体信用生命保険への加入が義務付けられており、保険料は月々のローン返済に含まれています。

団体信用生命保険に加入していると、万が一債務者が死亡した場合や、高度障害を持った場合に、本人に代わり、生命保険会社がローンを全額支払ってくれるため、ローンの残債を保険で完済することができます。そうすると、残されたご家族様が多額のローン返済を抱え込むことにはならないのです。

そして、無借金の財産を相続できますので、そこから家賃収入を遺族年金のように受け取っていけますし、売却してまとまった収入を得ることもできるのです。

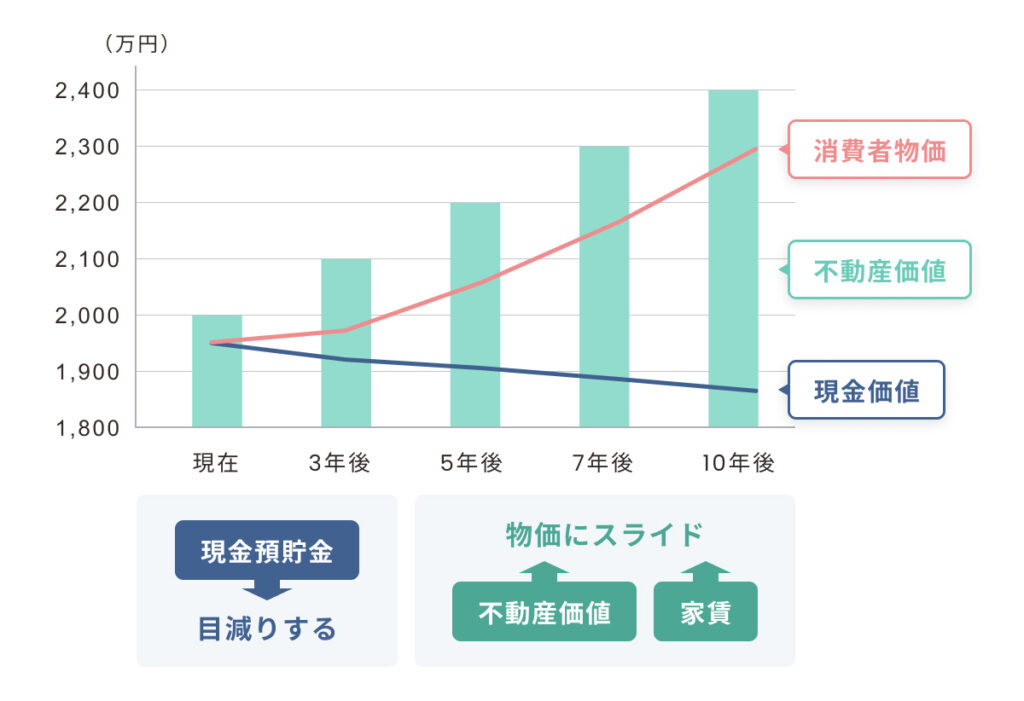

【4】安定した利回りによりインフレ・デフレ対策になる

不動産投資は株式投資とは違い、比較的利回り(収益率)が安定していることがメリットです。

インフレになってもデフレになっても、やり方次第で大きな利益を生み出したり、損害を最小限に留めたりすることができます。

お金の価値が下がり、相対的にモノの価値が上がるインフレでは、モノである不動産は価値が上がることになります。例えば、2,000万円で購入できたマンションがインフレで2,300万円になることがあります。

また、長期的に不動産を保有して、長期的に利益を得ることがベースの不動産投資ですが、非常に安く購入していた物件をインフレ時に売却した場合、大きな売買差益(キャピタルゲイン)を得ることもできます。

例えば、6,000万円でアパート一棟を購入したとします。その周辺地域が開発され、新しい駅や商業施設ができて、9,000万円で購入したいという人に売却すれば3,000万円の利益がでます。ただし、逆に損益が発生する場合もありますので、不動産投資は長期的に保有・利益を得ることをベースに購入を検討しましょう。

ただ、不動産投資の本質は、デフレ(物価下落)が起きた際に発揮されます。

デフレが起こると、マンション自体の価値は下がりますが、世の中の物価が下がろうとも”お部屋の質が悪くなる”という訳ではないので、家賃まで急激に下落することはありません。

つまり、デフレの状況下にあっても、家賃収入は安定させやすいのです。(※ただし、立地によってはデフレの影響を強く受けることもあります。)

米国が発端の2008年リーマンショックでは、日本国内でもデフレが起こりましたが、首都圏のワンルームマンションの家賃に大幅な下落はなく、逆に利回りが向上した例もありました。

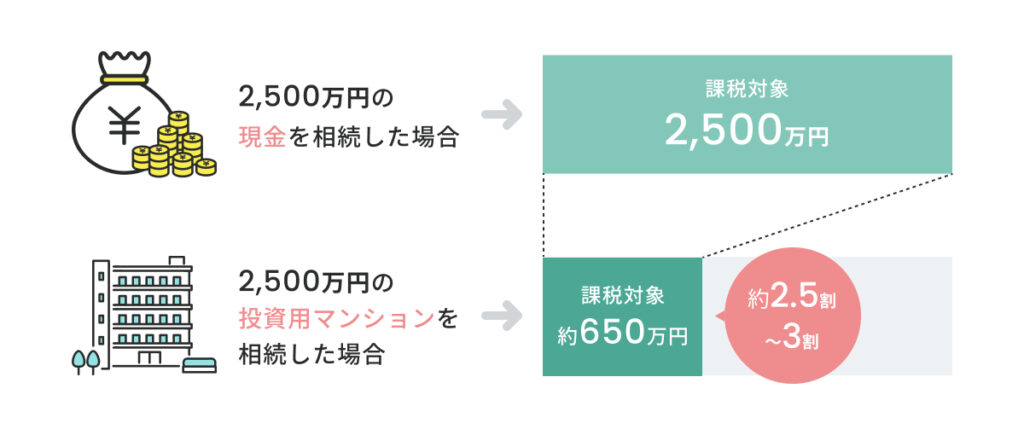

【5】相続税対策になる

相続税とは、親族などが亡くなったことにより財産を前の代から受け継いだ場合や、遺言により財産をもらった場合に発生する税金です。亡くなった人を被相続人とよび、相続によって財産を受け継ぐ人を相続人と呼びます。

現金の場合、その額に対して税金が課せられますが、不動産の場合はその評価額に対して税金が課せられます。

仮に、2,500万円の現金をそのまま相続する場合、その2,500万円すべてに相続税がかかります。

一方、2,500万円の現金を不動産に変えて相続する場合。

現金相続の評価割合を「10割」とすると、投資用不動産の評価割合は「2.5割~3割」。課税対象・評価対象(※1)になるのは、おおよそ650万円で済みます。

※相続税を計算する上で、不動産の評価は毎年7月1日に発表される路線価価格と固定資産税評価額などで算出され評価額が圧縮されます。

【まとめ】不動産はメリットが多い

ここまで述べてきた通り、不動産は5つの重要なメリットがありますが、一番のメリットは「不労所得を作れること」です。不労所得は、みなさんの今後の人生をより豊かにし、安心を作ってくれます。

不動産投資におけるメリット・デメリットの両方をじっくりと検討し、ご自身にあった投資方法を見極めてみてくださいね。