不動産投資で法人化すべき人・しなくていい人の違い|判断基準を解説

「不動産投資を始めよう!」と思って様々な情報を調べていると、どこかで“法人化”に関する記事に触れることがあるのではないでしょうか?

中には、「最初の1棟(1室)を購入する前に、法人化をしておいたほうがいい」とする意見も、決して少なくはありません。

- 不動産投資って法人化してから始めないと都合が悪いの?

- 私も投資用不動産の購入時から法人化しておいたほうがいいの?

今回は、上記のように法人化について悩んでいる不動産投資初心者に向け、法人化の意味や必要性について、分かりやすく説明していきます。

目次

そもそも、不動産投資を法人化するってどういうこと?

まずは、”不動産投資を法人化する”という意味を知らない人に向け、不動産投資を法人化することがどういうことなのか、簡単に解説していきたいと思います。

不動産投資を法人化するということは、融資を行う金融機関と投資家(自分)の間に、「資産管理会社」を設立するということです。

資産管理会社が倒産するリスク(金融機関が投資家に融資したお金を返してもらえないリスク)に備え、法人の代表者が連帯保証に入りますが、基本的に投資家自身が法人の代表者となるケースがほとんどです。

そのため、不動産投資を法人化するからといって、借り入れに関して得をしたり損をすることは、実質ほとんどありません。

個人でも法人でも、基本的に自分が投資の”主役”であり、資産管理会社というワンクッションが入るものの、返済義務については何も変わらないのに、なぜ「不動産投資は法人化するべき」という意見が多くあるのでしょうか?

それはもちろん、不動産投資を法人化することにきちんとメリットがあるからなのですが、その内容については項を改めて説明していきましょう。

不動産投資の法人化をする一番の理由は「節税」のため

不動産投資を法人化して行う、一番の理由・ベネフィットは、節税面にあると言われています。

もう少し具体的にいうと、「【1】日本の累進課税制度」、そして「【2】個人にかかる税率と法人にかかる税率の違い」の2つです。

※以下、計算を分かりやすくするために、細かい要素を省いた”単純な税金のシミュレーション”になっていることをご了承ください。

個人事業主の場合の税制度

個人で納める所得税の税率は「累進課税」という制度に則って決められています。

収入が多いほど税率は高くなり、最大で収入の45%を税金として納める義務があります。

出典:国税庁|所得税の税率

この所得税のほか、ほぼ一律10%の住民税もかかるため、年収によっては最大約55%も税金を納めなくてはなりません。

個人事業主として不動産投資で節税をするのであれば、以下の節税方法を知っておくことが大切です。

- 青色申告

- 所得控除

- 必要経費

まず、事業所得・不動産所得・山林所得があれば青色申告をすることが可能です。

青色申告は複式簿記で記帳し、その内容にもとづいて貸借対照表と損益計算書を作成し、確定申告書で提出が必要となるため、白色申告よりも記帳の手間がかかります。

その代わり、最大65万円の特別控除を受けることができるため、白色申告よりも大幅に節税ができるのです。

また、不動産投資の初期費用とランニングコストには、必要経費として計上できるものがあります。

<初期費用>

- 建物や設備の借入金(ローン)金利

- 仲介手数料や入居者の募集費用

- 印紙代(印紙税)

- 不動産登記手数料・不動産登録免許税

- 火災保険料などの保険料

<ランニングコスト>

- 減価償却費

- 不動産の管理費

- 修繕費・入替時のリフォーム費用

- 通信費・旅費・交通費・勉強費・会議費など

このように、さまざまな項目で経費計上できるため、何が経費となるのかを理解しておくことが非常に重要です。

所得控除は生命保険料控除や社会保険料控除、配偶者控除などです。

自分にはどのような所得控除が当てはまるのかをチェックしてみましょう。

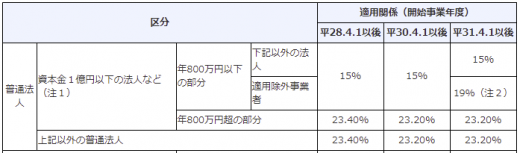

法人化する場合の税制度

法人税には累進課税は適用されません。その法人で得た収益の大きさにほぼ左右されず固定で、約23%の税金が発生します。

出典:国税庁|法人税の税率

これに東京23区内の法人住民税約13%を考慮すると、法人で支払い義務がある税金の税率は、33~38%の間くらいということになります。

| 【簡易シュミレーション例】

法人の不動産投資で1億円の収益があり、36%の税金徴収 ⇒ 手元に残るのは「6400万円」 これを前述した個人事業主の簡易シュミレーションと比べた場合、法人のほうが「1900万円」手元に残るお金が多いことがわかります。 もちろん上記は、あまりに単純すぎるシミュレーションですので、所得金額の違いなどにより、節税効果に変動があることを覚えておきましょう。 |

また、不動産投資を法人で行う場合、経費においても個人とは以下のような点が異なります。

- 生命保険などの保険料が所得控除ではなく全額経費にできる

- 青色事業専従者として家族に支払っていた給与を、役員報酬として経費計上できる

このように、個人事業主として不動産投資を行うよりも、法人で不動産投資を行った方が、所得税や経費において節税ができるのです。

ただし、税率は頻繁に変わります。

現時点での「個人で不動産投資をする場合の税率」と「法人で不動産投資をする場合の税率」をできるだけ正確にシミュレートするなら、税制の専門知識を持つ税理士に相談するのが確実です。

一般的には、課税所得が330万円超になれば、個人より法人の方が税金が安くなると言われています。

- 会社員としての年収が500万円~600万円

- 不動産投資の利益が800万円以上

このあたりが、不動産投資家が法人化を検討するラインであると考えましょう。

「最初の物件から法人化」と言われるのは、個人から法人への切り替えにお金がかかるから

不動産投資を始める人に向け、「最初の1つの投資用不動産を購入する時から法人化をしておくべき」という意見が多く目立つのは、個人運用から法人運用へと切り替える手続きが煩雑で、余分なお金もかかってしまうからだと言われています。

自分が法人の代表者になり、実質的には投資用不動産の持ち主が変わるわけではなくても、“体裁上”は、個人から法人への投資用不動産の売却です。

そのため、個人から法人へ投資用不動産を移した段階で、不動産取得税と登記費用が再び発生してしまいます。

上記金額は物件の規模により大きく異なりますが、1億円の投資用不動産であれば、数百万円かかるそうです。

つまるところ、何が何でも「最初の1棟(1室)から法人化するべき!」ということではなく、「後でタイミングを見て、法人化することをほぼ確実に決めているなら、最初の1棟(1室)から法人化しておいたほうが余分なお金がかからなくて済む」という意味なのです。

【POINT】法人化のうえで不動産投資を行う、その他のメリット

1.経費計上できるお金の範囲が広がる

⇒ 通信費・交際費・交通費・自動車購入・維持費用などが該当します。

2.赤字を10年間繰越すことができる

⇒ 個人の場合は3年しか繰り越せない赤字。一方の法人は何と10年も繰り越し可能。

次年度以降の所得から赤字を差し引いた分、法人税を節税できます。

3.金融機関からの融資を受けやすくなる

⇒ 個人よりも法人のほうが、“信用力”が上がるためです。

物件を次々ローンで買い足し、投資規模を拡げていく人には重要です。

4.決算月を任意で決めることができる

⇒ 税金の都合上、通常定まっている12月”以外”を決算月にしたい人は助かります。

5.5年未満で物件を売却した際の譲渡税が安い

⇒ 今の時代にそぐわないですが、短期的キャピタルゲイン(売買益)を狙った

不動産投資をするなら、法人というスタンスのほうが譲渡税が安く済みます。

設立20年以上の歴史

グランヴァンのお客様の声を見てみませんか?

紹介率100%を達成した弊社・グランヴァンはとにかく目の前のお客様へのアフターサポートに注力して事業を続けてきました。

- なぜグランヴァンで始めたの?

- 始めるときに不安はなかった?

- 運用を始めてみて実際にどう?

お付き合いいただいているお客様に正直なご感想をお聞かせいただいています。大切な不動産投資のパートナー探しにお役立てください。

不動産投資を法人化するかどうか決める時の判断基準

不動産投資を法人化することで、どんなメリットを得られるのか、ここまでの内容で説明してきました。

ただ結局のところ、「自分の場合、法人化するべきか否か?」は総合的に判断せねばならず、税制に関する知識がかなり深くないと、独自で判断することは困難です。

ただ、ほぼ全ての投資家において論点となってくるのは、以下2つの事柄です。

- もとから所得水準が高いかどうか

- 法人を維持する費用・手間をかけられるか

早速、それぞれの判断基準の内容について、簡単に説明していきましょう。

【1】もとから所得水準が高いかどうか

会社員としての年収がそこそこ高い人は、さらに不動産投資の収益があると、先述した累進課税の仕組みから、収益の4~5割を税金として納めなくてはいけないかもしれません。

これも先述しましたが、会社員としての年収が500~600万以上ある人なら、不動産運用が軌道に載ることを想定して、節税のために法人化に踏み切ることを検討してもよいでしょう。

【2】法人を維持する費用・手間をかけられるか

法人は、要するに「会社・企業」。

身1つ(個人)で運用していく場合と比べて、当然ながらその機能を維持していくための費用や手間が段違いにかかります。

会社で経理関係の業務に従事されている人は、「いや!」というほど身に染みておられるかもしれませんが、小規模とはいえ法人を作ると、とにかく様々な会計が複雑化します。

おそらく、税理士あるいは会計士を雇うことになるでしょう。もちろん、その人件費は別途、不動産投資で得た収益などから捻出する必要があります。

また、個人と法人では、不動産投資によって生まれたお金の持つ“意味”が異なることを、意外と知らないオーナーさんは多いです。

個人の不動産投資で得た収益は、修理・修繕や空室対策のためにある程度置いておく必要はあるものの、「その人個人の資産」です。

貯蓄にまわす人が多いですが、別に買い物や旅行に使っても全く構わないわけですね。

ところが、法人の不動産投資で得た収益は、そのまま”個人のサイフ”に入れることはできません。

法人による不動産運用で生まれた積立金など以外の収益は、「剰余金」と定義されます。

この剰余金は、そっくりそのまま自分の好きなように使えるわけではなく(※1)、「役員報酬」すなわち給与のようなものを設定して、自分自身や従業員などに割り当てなくてはいけません。

(※1 法人の剰余金を個人が勝手に使ってしまっているケースが、ニュースでよく聞く「横領」です。)

役員報酬をいくらにするのかは個人の裁量にある程度任されていますが、検討を違えてしまったのか、「使えるお金が少なすぎた……」と後々困るオーナーも少なくないようです。

【要注意】副業禁止の企業では、不動産投資を法人化できない

“不動産投資の法人化”は、副業に含まれます。

会社の規則で副業が禁止されている場合、不動産投資を法人化してしまうと、ほぼ確実に後々トラブルになってしまいます。

基本的なことなのに意外にも忘れがちなのですが、不動産投資を法人化させる前に、事前に就業規則を確認したり、上長に副業の可否を確認・相談する必要があります。

例えば公務員は、今の日本の現状、法人化している不動産投資・運用を行うことは禁止されています。

法人にする場合、以下のような人は税理士にまず相談してみましょう。

- 仕事が忙しく税務処理にあたれない人

- 税知識に不安がある人

- 不動産投資の規模を拡大する予定の人

- 不動産投資以外の資産運用との損益を通算したい人

- 銀行からの融資を少しでも有利にしたい人

税理士を雇う場合、年間で20~30万円ほどの顧問料が発生しますが、3つのメリットがあります。

- 税務の専門知識が要らなくなる

- 確定申告が楽になる

- 税務調査対象になるリスクが減り、対象になった場合の対応を任せられる

特に不動産投資以外に本業がある場合、仕事の合間を縫って税知識や会計知識を身に着けるのは非常に苦労します。

税理士を雇っていれば、最新の税法を常に知っておく必要がなくなり、確定申告の手間も軽減できます。

不動産投資で法人化する4ステップ

「法人化」と聞くと、手続きが難しそうに感じるかもしれませんが、手順は以下の通りです。

このステップ1~4の手順で進めることで、法人化することができます。

では各ステップについて詳しく見ていきましょう。

STEP.1設立事項の決定

設立事項として決めておくべきことは5つあります。

- 社名(商号)…どのような社名でも問題はありませんが、使える文字などに決まりがあります。また、スペース(空白)はローマ字表記の単語の間にのみ使用可能で、符号を社名の先頭と末尾に使うことはできません。

| 【使用可能な文字と記号】

漢字/ひらがな/カタカナ/ローマ字/アラビア数字 &(アンパサンド)/,(カンマ)/-(ハイフン)/.(ピリオド)/’(アポストロフィー)/・(中点) |

- 資本金…資本金は1円でも設立は可能ですが、初期の運営コストを考えて最低でも数十万円は資本金としておいた方がいいでしょう。

- 所在地…会社の所在地は自宅や登記に対応しているレンタルオフィスなどの住所で問題ありません。

- 発起人…資本金の出資や定款の作成など、会社設立の手続きを行う人を発起人といいます。1人会社であれば自分が発起人となります。

- 取締役…業務執行に関する意思決定を行うのが取締役です。株式会社を設立する場合は、必ず1人以上の取締役が必要です。

STEP2.印鑑の作成

社名を決めたら、会社の「実印」と「銀行印」を作成しましょう。

実印は登記申請や高額な取引に使用する重要な印鑑で、印鑑登録が必要です。

銀行員は銀行口座開設や銀行手続きに使います。

STEP3.書類の作成

登記のために以下の書類を揃えます。

- 登記申請書…登記申請手続きに必要な書類で、社名などを記入するものです。法務局のWEBサイトからダウンロードできます。

- 取締役の印鑑証明書…発行から3ヶ月以内のものを用意します。

- 定款…会社の根本原則が記載されたものです。書式は決まっていませんが、法務局のWEBサイトのテンプレートの中に定款の書き方例がありますので、参考にしましょう。

- 取締役の就任承諾書…取締役の就任を承諾したことを証明する書類で、取締役が1名の場合は不要です。

- 代表取締役の就任承諾書…取締役が1名で代表取締役と兼任の場合は不要です。

- 資本金の払込を証明する書類…資本金振込み後に通帳の記帳欄・表紙・個人情報欄をコピーし、表紙をつけて製本をします。各見開きページの綴り部分には契印をしてください。

STEP4.法務局に書類提出

書類が揃ったら公証役場で定款の承認を受けてから、法務局で設立登記の申請と法人実印登録を行います。

受理されると1~2週間程で登記完了となりますので、税務署・市町村役場・年金事務所などに設立の届け出をしましょう。

【まとめ】小規模運用が前提なら無理に法人化する必要はない

以上、「不動産投資を始めるなら法人化しておいたほうがお得って本当?」と気になる人のために、不動産の法人化に関する様々な情報をお伝えしました。

先述したことでもありますが、「個人のほうが得?法人のほうが得?」という判断を、自分自身や専門知識のない人が適確にすることは、非常に難しいです。

それを踏まえたうえで、この記事で皆様にお伝えしたかったのは、「法人化しないといけない!」とか「法人化しないと損をするのが決まっている!」というのは、決して全ての人に当てはまらない、不完全なセオリーだということです。

- 区分マンションを1~2つだけ購入しコツコツ運用していく人

- たくさん投資用不動産を持つ予定はない人

- 投資用不動産を長く持ち続ける人

- 年収が普通の人 (=累進課税の影響を受けにくい人)

現に不動産運用中であり、その規模が小さいなら、法人の設立費用を払ったり、そして法人住民税を払い続けるまでして、無理に法人化をする必要はありません。

とはいえ悩んだら、不動産投資に明るい税理士や、不動産投資コンサルタントなどの有力な専門家に意見を聞いて、法人化したほうがよいかアドバイスをもらうことを推奨します。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成