【2025年最新版】不動産投資でインフレ時代の資産を守る!

目次

インフレと不動産投資の関係

インフレーションと不動産投資は密接に関係しており、経済環境の変化は資産価値に大きな影響を与えます。

近年の世界的なインフレ傾向を背景に、多くの投資家が資産防衛の手段として不動産投資に注目しています。

ここでは、インフレが不動産市場に与える影響と、不動産運用者が取るべき具体的な戦略を見ていきます。

不動産投資はインフレヘッジとして有効

不動産投資は、インフレヘッジ(インフレ対策)として長年重要な役割を果たしてきました。

実物資産である不動産は、インフレによる通貨価値の低下に対して比較的強い耐性を持っています。この仕組みを理解することで、市場環境の変化にも適切に対応できます。

- 賃料収入の調整機能:インフレ期には賃料も上昇傾向にあり、収益性を支える要因となる

- 建設コストの上昇:新規供給が抑制され、既存物件の資産価値を支える

インフレが不動産市場に与える具体的影響

インフレは単なる物価上昇ではなく、経済全体に複雑な影響を及ぼします。不動産市場では以下のような変化が観察されます。

① 賃料の上昇

- 東京ビジネス地区の2025年8月時点の平均賃料は前年同月比で4.6%上昇※1

- 東京23区のワンルームマンションの平均募集家賃は1年間で10.6%上昇※2、エリアによっては20%近い上昇も

※1オフィス仲介大手の三鬼商事発表 ※2不動産情報サービスのアットホーム(東京・大田)発表

②建設コストの高騰

インフレ期には建設資材や人件費が上昇し、新規供給が抑制される傾向にあります。

都心部では資材価格の引き上げが進み、新規開発のハードルが高まっています。

③地域による価値の差

都心部や地方中核都市では、需要の強さを背景に不動産価値の上昇が期待できますが、人口減少が進む地方部では不動産需要低下により、価値下落リスクが高まっています。

良いインフレと悪いインフレの見極め

良いインフレと悪いインフレの区別も重要です。

- 健全なインフレ:経済成長に伴う物価上昇 → 不動産市場にプラス

- 悪いインフレ(スタグフレーション):景気停滞下での物価上昇 → 不動産市場にマイナス

不動産運用者は、マクロ経済指標や金利動向を注視し、市場環境に応じて投資戦略を調整することが重要です。

不動産投資がインフレ対策として有効な理由

不動産は、インフレによる通貨価値の低下に対して、価値を維持する特性を持っている実物資産です。さらに、不動産投資には資産価値の上昇、家賃収入の増加、そして借入金の実質的な負担減という3つの重要な側面があり、これらがインフレ対策として有効に働きます。

1. 資産価値の上昇が期待できる

不動産の価値は、インフレに連動して上昇する傾向にあります。これは、建築資材や人件費の上昇が建物の再調達価格を押し上げ、土地の希少性と相まって不動産全体の価値を高めるためです。

2025年現在、日本の主要都市部における不動産価格は引き続き上昇傾向にあり、不動産調査会社 東京カンテイの発表によると、2025年8月の首都圏中古マンション価格は全域でプラスを示し、13ヵ月連続で上昇しています。また東京23区で販売された中古マンションの平均価格は16ヵ月連続で上昇、前年比38.3%上昇と堅調な推移を見せています。

都心部の不動産価格は年間5~6%上昇すると予測する見方もあります。

2.家賃収入の増加が見込める

インフレ期には、賃貸市場全体の家賃水準が上昇する傾向にあります。これは、物価上昇に伴う建物の維持管理コストの増加や、賃貸需要の変化を反映したものです。

実際に、2025年8月の東京都23区の区分マンション賃料は、前年同月比で13.0%上昇※3 を記録しており 、家賃収入を通じたインフレへの対応が可能となっています。特に、立地の良い物件や高品質な賃貸物件では、より大きな家賃上昇が期待できます。

3.借入金の実質的な負担減

不動産投資における重要な利点の一つは、借入金を活用することで得られるインフレ下での実質的な負担軽減効果です。

インフレによって物価や名目賃金が上昇する一方で、借入金の元本は固定されているため、実質的な返済負担は年々目減りしていきます。これは、インフレが借入金の「実質的な価値」を低下させるためです。

投資用不動産の融資は変動金利がメインですが、適切なキャッシュフロー管理と金利上昇への備えがあれば、このインフレによる借入金の実質的な負担軽減効果を享受することができます。

2025年の不動産投資で注意すべき3つの視点

2025年の不動産市場は、インフレ圧力や金融政策の変化により、これまでとは異なる投資環境に直面しています。

特に、日本のインフレ率上昇に伴い金融政策の転換が予想される中、投資家は新たなリスクと機会に備える必要があります。

本章では、金利動向・地域格差・人口動態という3つの視点から、2025年の不動産投資における注意点を詳しく解説します。

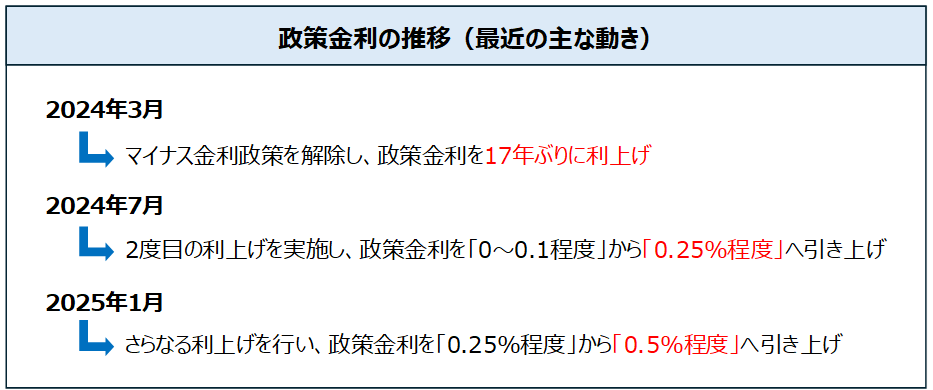

1.金利上昇リスクへの対応

2025年の不動産投資で最も重要な課題のひとつが、金利上昇リスクです。

日本銀行の政策変更により、変動金利型の不動産投資ローンにも上昇圧力がかかる可能性があります。

- 2025年4月・5月時点では多くの銀行が金利を据え置き

- 今後の政策金利次第で変動金利が上昇する可能性も

- 慎重な資金計画と金利上昇に耐えうるキャッシュフローの確保が不可欠

これらを考慮することで、長期的な収益性の維持につながります。

2.地域間の価値格差

不動産価値は地域によって大きく異なります。2024年の公示地価は全国平均で33年ぶりの高い上昇率を記録しましたが、都市部と地方部の二極化は継続しています。

- 都市部・地方中核都市:需要の強さを背景に価値上昇が期待できる

- 地方部:人口減少により需要低下が懸念され、価値下落リスクが高い

エリア選定の際は、交通利便性・生活インフラの充実度・地域の産業構造も重要な判断材料となります。

3.人口動態の変化

インフレ対策として効果的な不動産の特徴

インフレにより通貨価値が目減りする一方で、実物資産である不動産は相対的な価値を維持する傾向があります。しかし、すべての不動産が同じようにインフレヘッジとして機能するわけではありません。効果的なインフレ対策となる不動産には、いくつかの重要な特徴があります。

ここでは、インフレ環境下で価値を維持・向上させる不動産の3つのポイントを具体的に解説します。

1. 優良な立地条件

優れた立地条件を持つ不動産は、人口動態や経済活動の変化に対して強い耐性を示します。都市部の不動産価格は、インフレ環境下でも堅調に推移しており、特に駅周辺や利便性の高いエリアの物件はインフレ期においても安定した需要が維持される傾向にあります。

2. 安定した需要

需要の安定性を見極めるためには、人口動態や産業構造の変化を考慮することが重要です。

たとえば、首都圏の主要ビジネス地区ではリモートワーク普及後もオフィス需要が底堅く、2025年第2四半期の東京のオフィス空室率は3.5%と、3年ぶりに4%を下回る水準となっています。需給がタイトな状態が続いているといえます。

また、高齢化社会を見据えた医療・介護施設向け不動産は、長期的に需要増加が見込まれる分野です。

3.適切な維持管理

物件の維持管理状態も、インフレ下での価値維持において欠かせない要素です。

計画的な修繕や定期メンテナンスを行うことで、物件の価値低下を最小限に抑え、競争力を維持できます。築年数が経過している物件でも、改修やリノベーションにより市場競争力を維持している事例は多く見られます。

特に、環境性能の向上や省エネ対策を実施した物件は、光熱費上昇局面で差別化されやすく、賃料プレミアムが発生するという研究結果も出ています。

インフレ時代に強い不動産とは、立地・需要・維持管理の3要素がバランス良く整っている物件です。これらを意識した投資判断により、長期的に安定した賃料収入と資産価値の維持が期待できます。

投資リスクの把握と対策

インフレ時代の不動産運用では、さまざまなリスクに直面します。

特に注意すべきは、「空室リスク」「デッドクロス」「家賃滞納リスク」の3つです。

これらは、インフレによる経済環境の変化や入居者の生活状況の悪化などを背景に、より深刻化する可能性があります。

しかし、適切なリスク管理と対策を講じることで、不動産運用の安定性を高め、長期的な資産価値の維持・向上につなげることができます。

また、リスク管理は収益性を左右する重要な要素でもあります。インフレ環境下では、物価上昇による修繕費や管理費の増加、金利上昇による借入コストの上昇など、さまざまな課題が発生します。

これらのリスクをしっかりと把握し、早めに対策を立てることが、安定した運用を続けるための鍵となります。

1.空室リスク

空室が発生すると、家賃収入が入ってこなくなり赤字になってしまいます。入居者が退去してしまう度に、新しい入居者を見つける必要があるので、不動産投資は常に空室リスクに晒されていると言えるでしょう。

空室リスクへの対策として、立地選定と物件の魅力向上が重要です。

不動産価値の維持・向上には、入居者ニーズを的確に把握し、適切な設備投資やリノベーションを行うことが効果的です。実際のデータによると、築年数が古い物件でも、適切なリノベーションを実施することで、賃料を10-15%程度上昇させることが可能とされています。

2.デッドクロス

ローンを組んで行う不動産投資では、「デッドクロス」と呼ばれるリスクがあります。デッドクロスとは、帳簿上では黒字運用できているのに、黒字分に課せられる所得税によって実際の手元資金が赤字になっている状態です。

不動産は一定年数を過ぎると減価償却費を経費として計上できなくなるため、家賃収入はほとんど変わらないのに帳簿上の利益額が増え、納税額が増加します。その結果、家賃収入よりも、ローンの元金返済や所得税の金額が上回り、実質的に赤字で運用している状態に陥ります。

デッドクロスを回避するには、収支バランスの適切な管理が不可欠です。特に投資用不動産の融資は変動金利がメインであるため、金利上昇リスクに備えたキャッシュフローの確保がより重要となります。金利が上昇した場合でも、安定した賃料収入と十分な手元資金を確保することで、返済負担の増加に対応できる体制を構築することが肝心です。

3.家賃滞納リスク

入居者がいる場合でも家賃の支払いを滞納されてしまうと、家賃収入を受けることができなくなります。何ヶ月も家賃滞納が続いてしまうと、大赤字になるので注意が必要です。

家賃滞納リスクについては、入居者の審査強化と家賃保証会社の活用が有効です。契約時に連帯保証人や保証会社をつけておくことで万が一入居者が家賃を滞納した場合でも、保証を負った人(会社)に請求できます。また、入居者の与信管理を徹底することで、滞納リスクを大幅に低減できることが報告されています。

これらのリスク対策を総合的に実施することで、インフレ環境下においても安定した不動産投資を実現することが可能です。特に重要なのは、各リスクを個別に対処するのではなく、相互の関連性を考慮した包括的なリスク管理戦略を構築することです。これにより、投資物件の価値を維持しながら、安定的な収益を確保することができます。

成功するための投資戦略

インフレ時代における不動産投資は、資産価値の保全と収益確保の両面で有効な手段です。特に昨今の経済環境において、インフレヘッジとしての役割が注目されており、資金計画・物件選定・長期的な収益計画の3つをバランスよく立てることが、成功への鍵となります。

1.資金計画:初期費用と予備費の見通しを立てる

不動産投資を成功に導くためには、まず適切な資金計画を立てることが重要です。

一般的には物件価格の20-30%程度の自己資金が必要とされますが、最近では金融機関や不動産会社の提供するスキームによっては、より少額の自己資金、例えば頭金10万円から投資を始めることが可能なケースも増えています。 ただし、いずれの場合も、購入時の諸経費に加え、予備費(リフォーム費用、空室時の備えなど)も考慮する必要があります修繕費や空室リスクに備えた予備費を確保しておくことが重要です。

目安としては、物件価格の約10%を追加で準備しておくと安心です。

2.物件選定:立地と将来性を重視する

次に重要なのが物件選定です。

立地、地域の人口動態、開発計画、需要動向、そして将来的な資産価値の変動を総合的に判断することが求められます。

2025年現在、都市部の不動産価格は過去5年間で平均15%以上上昇しており、インフレ環境下で資産価値が上昇する傾向が顕著です。

ただし、東京都心部では表面利回り5~6%の物件を見つけるのは難しく、現実的には3~5%程度が一般的です。

したがって、利回りの高さだけでなく、空室リスクの低さや将来的な価値向上も含めて総合的に判断することが大切です。

3.長期的な収益計画:ランニングコストとリスクへの備え

長期運用を見据える場合、インフレ率や金利変動、維持管理費を考慮した綿密な収益計画が欠かせません。

築10年以上の物件では、年間の維持管理費として家賃収入の15~20%程度を見込むのが一般的です。これは、固定資産税、都市計画税、火災保険料、管理委託料といったランニングコストに加え、突発的な修繕費やメンテナンス費用をカバーするための実務的な目安です。

特に、ローン返済による元金が増え、税法上の経費となる減価償却費が減少する「デッドクロス」に備えるためにも、この程度の費用確保は重要になります。

また、投資用不動産の融資は変動金利がメインであるため、金利上昇に備えて、十分なキャッシュフローを確保し、繰上返済の資金を準備することも重要な戦略となります。このような綿密な計画と実行により、インフレ環境下でも安定した不動産投資を実現することが可能です。

まとめ

インフレが進む今、不動産投資は「資産価値の上昇」「家賃収入の増加」「ローンの実質的軽減」といった強みを持っています。もちろんリスクもありますが、正しい知識と計画を持って取り組めば、未来をしっかり守りながら資産形成につなげられる投資法です。

もし「もう少し具体的に知りたい」「自分の場合はどうなのか気になる」と思われた方は、ぜひグランヴァンのセミナーや個別相談も活用してみてください。きっと新しい発見があるはずです。

信頼と実績で選ばれる不動産投資会社が教える「オンラインマンション経営セミナー」

不動産投資の成功には、信頼できるパートナーの存在が必要不可欠です。

もしも今「不動産投資をはじめてみたいけど不安だ......」そうお考えの方がいらっしゃいましたら、グランヴァンが開催する「不動産投資セミナー」へ参加してみませんか?私たちは、お客様のサポートを追求してきた結果2016年に「紹介営業100%達成企業」(※)となり、多くのオーナー様からご紹介いただく企業へと成長してきました。

セミナーでは、

- そもそも不動産投資ってどんなもの?

- マンション経営の落とし穴とは?

- 投資を成功させる上で押さえるべきポイントは?

など、不動産投資のプロとして25年以上蓄積してきたノウハウを惜しみなく提供していきます。セミナーは無料でオンラインなので全国どこからでもお気軽にご参加いただけます。未来のお金を作るための一歩を踏み出しましょう。

*「新たにご購入いただく方が、既存のオーナー様・知人の方からの紹介、もしくは知人の方」を紹介営業と定義しています。2016年6月~2019年6月に100%を達成